����2019�꣬�����г���2������������

����һ�����Ի���������Ϊ���������ҿ��ȣ����������������г��ġ���һ������ϲ�衢��ѩΪ��������ʽ�����Ļ�ս��

�������죬���Ǿ������ģ������������ڵľ������ܡ�

�������ȣ�����VS�ǰͿ�

�������������������������ݣ�

�����г������㹻��2018���й��˾�����������Ϊ6.2����������ĥ����ֻ��1�������뷢�������ȣ��й��˾�������������Ϊ������1.6%�����й������г�ʼ�ձ��������20%�ĸ��ω����ʣ�����ƽ��ˮƽ�Ľ�ʮ������Ԥ��2023���й��˾�����������10.8���������г���ģ1806��Ԫ��

���������ѵ����𡣿������������û���80��90�����Ǵ������һ���߳��е������壬�칫�Ұ��졣�Կ��ȵ�����ϰ���Ѿ����ɣ��г������ɱ��Ѿ��dz����ˡ�

��������ʵ�塢����������ͷ������������ҵ�������������������˫�������ر���2018���������������ﵽ60%��

2023-2023���й�������ҵ�г���ģ

���˾�����������ͳ�����Ԥ��

���������ǿ������������۴�ս���ոմ��졣������ʵ�忧�ȵ껹�ǻ��������ȣ����Բ�ͬ����̬���г���̲��

���������꣬�ǰͿˡ����͵��ȶ��ڼӴ���й��г���Ͷ�롣��ʤ�й��Ŀ���ҵ������2018��ʵ����λ����������������9000���ȣ�Ӫҵ���볬��10��Ԫ�����Ͼ�ͷҲ�������Ƚ磬��������ѷ�������ȵ�����ҵҲ��ʼ��ˮ�����г���

���������ص㿴�����Һ��ǰͿ˵ĶԾ֡�

�������۷��棬�ǰͿ˵��ļ���ȫ��ͬ����������5�����й�ͬ����������5��������3���ɿ͵�������������2���ɽ������������������ļ��ȣ��ǰͿ��й�ͬ����������5%���ܽ�������13%��

����ȫ���¿��ǰͿ��ŵ���������ֵ���ﵽ2000�����ң������й������������ʽ���10����19��������жΡ�Ŀǰ�ǰͿ��ڻ��ŵ����Ѿ���4000�ҡ�

�����������Ư���ɼ������й��г���������û��Ŀǰ���ǰͿ˵���ֵ�Ѿ���ǧ������

��������7�£��ǰͿ�Ҳ�������µ���ҵģʽ——���й���һ�ҿ������۵꿪ҵ����Ŀ��Ϊ�ͻ��ṩ����������ķ��������и�����������“�ȿ�”��

����С��ģʽ�ƺ��������ơ��ǰͿ�Ԥ�����й�������35�������ṩ����������Լ2100�Ҳ���������ף��й�����������������������50�����е�3000�Ҳ���������2020�����ǰ��������ҵ����չ�������й�������

�����仹����δ��4�꽫���й���230������������6000���ŵ꣬����ζ�����й��ŵ���������һ��������ζ��δ���̶������ڵĿ����������ȼ��ȥ����20�ꡣ

������Ȼ������һ�������㣬��������“ר����”����һ�����ݣ�“ר����”����ռ�����ǰͿ��й������۶��7%���ǰͿ�ר����ҵ���Ѿ����ǵ�ȫ��3000���ǰͿ��ŵꡣĿǰƽ������ʱ����18���ӣ�30�����ʹ�����97%-98%���ң�Զ������������ҵˮ��

��������˵��Ŀǰ�������ǰͿ��Ѿ��γ��˷ȿ�+ר��������“�”��Ʒ���Կ����ҡ�

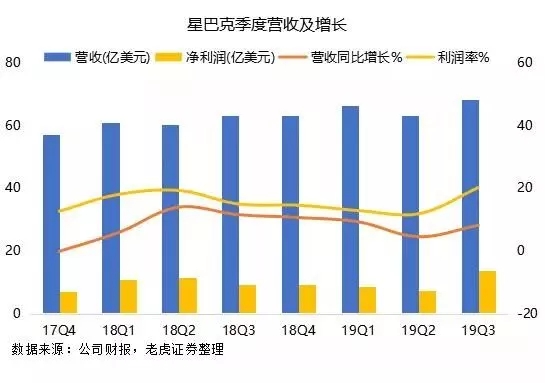

����11�£����ҿ��ȹ�����2019���������(����9��30��)���档������ʾ����˾���������ܾ�Ӫ��Ϊ15.4��Ԫ��ͬ������540.2%�������г�Ԥ�ڡ�

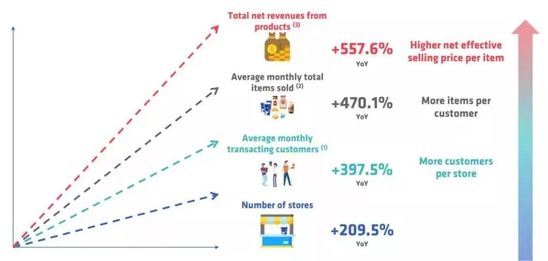

��������2019��9��30�գ����ҿ����ŵ�����ͬ������210%����3680�ҡ�������������ٶȣ�������ŵ���4500���Ѿ��������⡣

����ֵ��һ����ǣ���������ʵ�����ŵ���Ӫ������״�ӯ����������12.5%��ӯ��1.86��Ԫ��

�����ۼƽ��ͻ�������3070�����¾������û�930���һ�Ծ�û�ռ�ȷdz��ߡ�

��������������������ֵ��Ŀǰ���ҿ����Ѿ��ﵽ50����������ڲ����а���Ĺ�˾��˵���Ѿ��Ƿdz��˲���ijɼ���

���������ص�������������ץס�ij������ѡ�����һֱ�����“��������������”��ģʽ��

�������ҿ��ȿ�����ŵ���Ҫ�������࣬������ȡʽ�ŵꡢ����ʽ�ŵꡢ����ʽ������������ȡʽ�ŵ����³����˾ų����ϵķݶ

����Ŀǰ���������������ij���ս�Ѿ���ķdz��ס�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����