����2018��9�º������ڸ۽������У�����19�����ĩ�������̵���ֵһ��ͻ��2000�ڣ�PE��TTM����ֵһ�ȱƽ�100�� ��

����������Ե���ܹ�����Զ���ڲ���ͬҵ�Ĺ�ֵ��δ�������̵ijɳ��ռ��ܷ�֧�Ź�˾��ӯ��ˮƽ���Լ���ο����������еĸ��������˾�����ë�Ź��ʣ�������ҵ��ֵ��ê������ʲô��

����01

����ȫ�����ҵ��ֵ�Ա�

����������ҵֵ�ù�ע������������ϸ��������Ʒ�Ʊ�����Ըߡ�δ�����ź�ҵ��ȷ������ԽϸߵĹ��ڲ�����ͷ���纣���̡���ë�Ź��ʣ������У����Ȳ��Ȳ��ȡ�

���������ڲ���������ҵ���ϡȱ�������б�Ҫ������������ͷ�ɳ���ֵ��Ǩ����Ѱ�Ҳ���ҵ�Ĺ�ֵ֮ê��

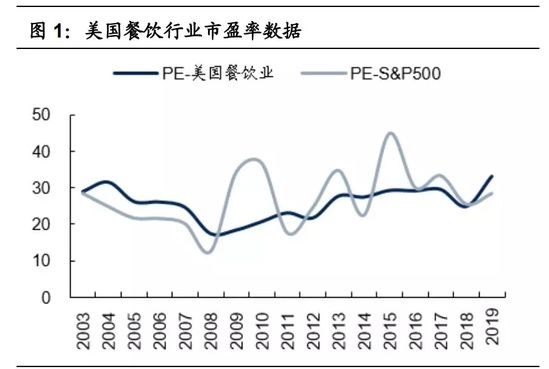

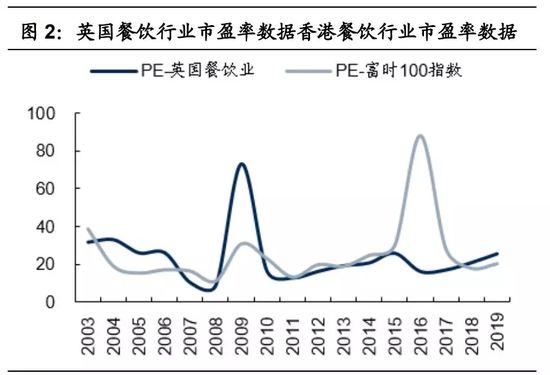

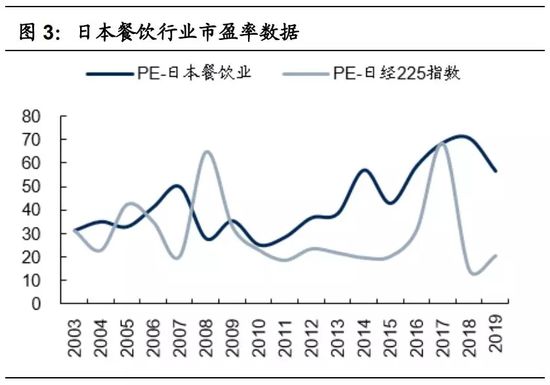

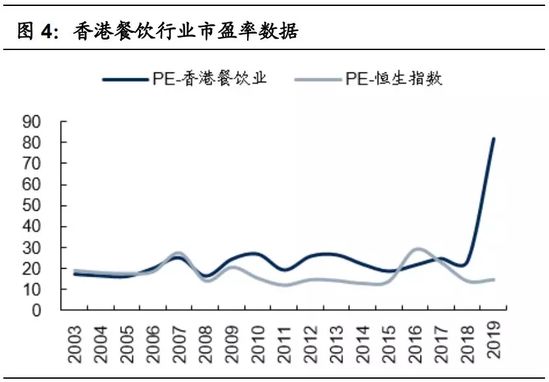

��������ѡȡ�������й���ۡ��ձ���Ӣ�����в�����˾��ӯ�ʣ�TTM�����з�������������151�ң��й����40�ң��ձ�100�Һ�Ӣ��34�Ҳ������й�˾������ָ������500������ָ�����վ�225����ʱ100ָ������ӯ�ʡ�

��������г�����ҵ��ֵ��19��������������Ǻ��������к���ֵ��������֮��ֵȨ��Ӱ��ϴ�ֵ����70X+��

�������ʲ�����ҵ��PE��ֵ����Ϊ18-41��������Ӣ����ͣ���۴�֮���������У���25�����ң��ձ���ߣ���40�����ң����в������������ơ�

�����ɼ����ܲ���������չ�β�ͬ�Լ������������÷�չ�IJ��죬�����г��������г����в�����ҵ��ֵ���������һ�����졣

�����ۺ������������������в�����ͷ�����ڶ࣬�������ҵ̬��Ϊ�ḻ���������ý�����壬���������ǽ��ص�Χ�����������г����з�����

������ͭΪ�����������¹ڣ��Թ�Ϊ��������֪���棻����Ϊ������������ʧ��

����02

�������ɲ�����չ

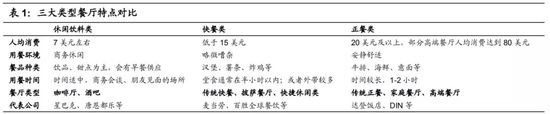

����һ����ԣ������ϰ����˾����ѡ��ò�ʱ������Ʒ��������Ⱥ�ȱ���������ҵ�ɻ���Ϊ�����࣬�ֱ�Ϊ����ࣨLimited-Service Restaurants���������ࣨFull-Service Restaurants���Լ����������ࣨCafés/Bars����

����������������Ϊ��������֪�����͡���ʤȫ������������пϵ»��Ȳ���Ʒ�ƣ������������Ϊ��Ƿ�����Dine Brands Global����ҵ��������������Ϊ�ǰͿˡ�

�������ٽ�һ�����֣���������ϸ��Ϊ��ͳ��͡������ࡢ������в������������ϸ��Ϊ��ͳ���͡���ͥ�������߶˲�����

�����ȿ���ҵ����

��������������2018����������������ҵ�����ģ�ϼƴﵽ3752����Ԫ��

�������п������ҵ�����ģ�ﵽ2532����Ԫ��ռ��Ϊ67%�������ࡢ������������ҵ����ռ�ȷֱ�Ϊ26%��7%���������ģ�������ҵ��Ϊ������ҵ������ҵ̬��

����������ҵͬ�����������ֻ�����������ҵ������죬����ҵ���ֳ�ѹ��

������������ҵͬ�����ٸ�����ҵƽ����

�����Դ�ͳ���Ϊ�����Ŀ��ҵͬ��������ƽ�ȣ�����ˮƽ����ҵ����������£�

�����Դ�ͳ����Ϊ����������ҵ�ܹ˿��ò�ϰ�߸ı䡢��ҵ�����������Ӱ�죬ͬ�����ٱ��ֵ�����ҵ����ƽ����

�����������������������˾�������ҵ����������Խϸ� ����Ҫ�����������������롢�ۻ���뾭�����ڱ仯ֱ����أ�Ӱ����ͬ�����٣�

����ͬʱ��������ҵ���������ֱӪģʽ����Ҫ�Ե���������˹��ɱ������������۵ȷ��ã�һ����ҵ�������½����¿������͵����»������ʲ�ģʽ��Ӫ�µ������˾����壬ӯ���˲���Ҳ����������

�������ҵ��������ͻ�� �����ҵ�ϸߵ��Լ۱��ھ����������ڸ�����Ӯ��������������

����ͬʱ�����ڿ����ҵ����ü�����Ȩģʽ�����ʲ���Ӫ�����Լ�ʹ����ҵ�������������ͨ���̶���Ȩ������뱣��Ӫ��ҵ����ƽ���������Ӷ���ý�ǿ�ķ������ԡ�

�������ϸ����������Ѹ�ͣ���īʽ�տ���CMG��Ϊ�����Ŀ�����в���������������Ϊ��������������ҵͬ��������ΪѸ�ͣ����༯�ò�Ч�ʺ�������һ������ҵ�ܵ������ߺ��ʱ��г��Ĺ㷺����

������������ҵͬ�����ٸ�����ҵ���壬�ǰͿ�һ�������

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����