ЁЁЁЁИпСйЙмРэзЩбЏЃЈThird BridgeЃЉЪЧЗўЮёгкЫНФМЙЩШЈЙЋЫОЁЂЖдГхЛљН№КЭеНТдзЩбЏЙЋЫОЕФПчЙњжЧПтЁЃИпСйзЩбЏЕФПЭЛЇАќРЈШЋЧђМАжаЙњБОЭСзюжЊУћЁЂЛюдОЕФЭЖзЪЛњЙЙЃЌЛљгкШЋЧђЗЖЮЇФкЕФЪЕМљЃЌвдМАЖрФъдкжаЙњЪаГЁЕФЩюИћЃЌИпСйзЩбЏбаОПВПУХЛ§РлСЫДѓСПЧАеАадЭЖзЪЪаГЁЪ§ОнЃЌВЂДгжаСьЯШЖДВьЭЖзЪЧїЪЦШШЕуЁЃ

ЁЁЁЁЛљгк2019ФъЭЖШкзЪЪТМўвдМАаавЕШШЕуЃЌЁЖИпСйзЩбЏЙњЛѕУРзБЭЖзЪЧїЪЦАзЦЄЪщЁЗзмНсСЫЛюдОгкжаЙњЪаГЁЕФОГФкЭтЭЖзЪЛњЙЙдкЙњЛѕУРзБаавЕжиЕуЙизЂЕФИїЯИЗжЭЖзЪСьгђЃЌВЂЗжЮіСЫЦфжаЕФЙиМќТпМгыЙизЂЕуЁЃЭЖзЪЛњЙЙврПЩЭЈЙ§БОЮФдкЭЖзЪЧїЪЦЕФЖДВьЗжЮіЛљДЁЩЯЖдЮДРДЧБдкНЛвзНјааИќЖрдЄВтадЗжЮіЁЃ

ЁЁЁЁгЩЯћЗбЩ§МЖДјЖЏЕФ“дУМКЯћЗб”ШдЪЧЯћЗбаавЕЕФжївЊЧ§ЖЏСІЁЃЖјдкБШЦД“бежЕ”ЕФЕБЯТЃЌЯћЗбепдНРДдНЩсЕУдк“Уцзг”ЩЯЛЈЧЎЁЃЙњМвЭГМЦОжЪ§ОнЯдЪОЃЌ2019ФъЧАШ§МОЖШЃЌЩчСузмЖюЭЌБШдіЫй8.2%ЃЌЦфжаЛЏзБЦЗСуЪлМЬајБЃГжИпЫйдіГЄЃЌЭЌБШдіЫй12.8%ЁЃ

ЁЁЁЁУРзБаавЕИпЫйдіГЄжЎМЪЃЌе§дкгРДЯћЗбепЕФзЊБфЁЃвЛЗНУцЃЌЯћЗбепНсЙЙе§дкЧїгкФъЧсЛЏЃЌ90КѓЁЂ95КѓГЩЯћЗбжїСІОќЃЌЪЙУРзБаавЕгЩдгаЕФЙЉИјЖЫЧЃв§ашЧѓЖЫЃЌЯђЯжНзЖЮЕФашЧѓЖЫЗДВИЙЉИјЖЫзЊБфЁЃСэвЛЗНУцЃЌдНРДдНЖрФаадМгШыУРзБЯћЗбЕФеѓгЊЃЌФаЪПЛЏзБЦЗЪаГЁЗнЖюПьЫйдіГЄЁЃ

ЁЁЁЁЫцзХвЦЖЏЛЅСЊЭјЕФЗЂеЙКЭаТвЛДњЯћЗбШЫШКЕФсШЦ№ЃЌУРзБаавЕЕФгЊЯњЪжЖЮвВдкгыЪБОуНјЁЃФПЧАЃЌгыУїаЧIPКЯзївбОГЩЮЊУРзБЦѓвЕв§ШыСїСПзюжБНгКЭГЃМћЕФЗНЪНжЎвЛЃЌетРяЕФ“УїаЧ”ВЛНіжИДЋЭГвтвхЩЯЕФДгЪТбнвеЪТвЕЕФШЫдБЃЌЛЙгаЮЂВЉЁЂЮЂаХЁЂЬдБІжБВЅЁЂаЁКьЪщЁЂЖЖвєЁЂПьЪжЕШИїИіЦНЬЈЩЯЕФKOLЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌЫцзХУРзБаавЕЙцФЃж№НЅзГДѓЁЂЗЂеЙБъзМШевцЙцЗЖЃЌвдИпадМлБШжјГЦЃЌИќзЂжиВњЦЗЙІФмМАПкБЎВтЦРЕФЙњЛѕУРзБЦЗХЦж№НЅЩљСПдіДѓЁЃ

ЁЁЁЁЙњЛѕУРзБаавЕОРњСЫДгДѓХЦДњЙЄГЇФЃЪНЕНзджїЦЗХЦФЃЪНЕФЗЂеЙЁЃдчФъМфЃЌЭтзЪЦѓвЕдкжаЙњПЊЩшДњЙЄГЇЃЌДйНјСЫБОЭСДњЙЄЦѓвЕЕФбИЫйЗЂеЙЁЃФПЧАЃЌГ§ВПЗжЭЗВПЭцМвгЕгаздНЈЙЄГЇЭтЃЌДѓСПЕФЙњЛѕУРзБЦЗХЦШдВЩгУЮЏЭаДњЙЄЩњВњФЃЪНЁЃетжжЮЏЭаДњЙЄЩњВњАќРЈOEMЃЈДњЙЄЩњВњЃЉКЭODMЃЈЬљХЦЩњВњЃЉСНжжФЃЪНЁЃ

ЁЁЁЁЧАепгЩДњЙЄЦѓвЕИљОнПЭЛЇвЊЧѓЃЌРћгУПЭЛЇЬсЙЉЕФХфЗННјааЩњВњЃЌВњЦЗЬљПЭЛЇЩЬБъНјааЯњЪлЃЛКѓепДњЙЄЦѓвЕВЮгыУРзБВњЦЗбаЗЂЃЌЩшМЦВњЦЗХфЗНКЭАќзАВЂНјааЩњВњЃЌВњЦЗЭЈГЃЬљПЭЛЇЩЬБъНјааЯњЪлЁЃЖјЭЗВПЭцМвЭЈГЃВЩгУOBMЃЈзджїЩњВњЃЉФЃЪНЃЌМДУРзБЦЗХЦздаабаЗЂЁЂЩшМЦЁЂЩњВњЁЂЯњЪлЦЗХЦЕФФЃЪНЃЌНјааЦЗХЦЛЏдЫзїЁЃ

ЁЁЁЁзЪН№КЭЙцФЃЪЧФПЧАжЦдМЙњЛѕУРзБЗЂеЙЕФжївЊвђЫиЁЃжаЙњУРзБДњЙЄЦѓвЕОЙ§ЖрФъЗЂеЙЃЌвбОЛ§РлСЫЪРНчвЛСїЕФЙЉгІСДФмСІЃЌЕЋаЮГЩзджїбаЗЂЁЂЩњВњЕНЦЗХЦгЊЯњБеЛЗЕФЦѓвЕЛЙКмЩйЁЃ

ЁЁЁЁЙњЛѕУРзБаавЕжаЫфШЛгаЖАЗНЙЩЗнЁЂХЕЫЙБДЖћетбљдјЙвХЦаТШ§АхЕФЦѓвЕЃЌЕЋЪмзЪБОКЎЖЌгАЯьЃЌ2017ФъПЊЪМЃЌУРзБаавЕЛёЕУШкзЪЯюФПж№НЅБфЩйЕЋЭЖШкзЪН№ЖюПЊЪМдіДѓЁЃНёФъвдРДЙњЛѕУРзБаавЕНјааЕФШкзЪЖрЪ§ШдМЏжадкBТжвдЧАЃЌШкзЪН№ЖювВМЏжадкЧЇЭђМЖБ№ЁЃВПЗжЯжЯѓМЖЙњЛѕУРзБЦЗХЦШчVNKЁЂТъРіїьМбЕШЛЙЮДЙЋПЊЙ§ШкзЪНјГЬЁЃ

ЁЁЁЁЫцзХЙњУёОМУГжајдіГЄМАЙњМвЖдБОЭСЮФЛЏЕФДѓСІЗіГжЃЌЙњЛѕУРзБвбОГЩЮЊУРзБаавЕЕФживЊШќЕРжЎвЛЁЃЙњЛѕУРзБаавЕФПЧАЛЙЮДГіЯжШЋЙњадЕФТЂЖЯЦЗХЦЃЌЕЋЫцзХЙњЛѕУРзБЦЗХЦЕФГжајЗЂСІЃЌаавЕвбОНјШыЗЂеЙЕФПьГЕЕРЁЃдкИеИеЙ§ШЅЕФЫЋЪЎвЛЃЌЙњЛѕУРзБОЭгРДСЫвЛДЮаавЕ“ПёЛЖ”ЁЃ

ЁЁЁЁЫЋЪЎвЛЙњЛѕУРзБПёЛЖ

ЁЁЁЁдкИеИеЙ§ШЅЕФЫЋ11ЃЌУРзБдйДЮГЩЮЊзюЛ№ШШЕФЦЗРржЎвЛЁЃНёФъЫЋ11ИеПЊЪМ84ЗжжгЃЌЬьУЈУРзБГЩНЛОЭЭЛЦЦШЅФъШЋЬьМЭТМЁЃЯрБШвдЭљЙњЭтДѓХЦ“жЦАд”АёЕЅЕФЧщПіЃЌНёФъЕФЫЋ11ЃЌЙњЛѕУРзБЕФсШЦ№ЗЧГЃУїЯдЁЃ

ЁЁЁЁЬьУЈЗЂВМЕФЪ§ОнЯдЪОЃЌПЊГЁ10ЗжжгЃЌАйШИСчОЭаћИцГЩНЛЦЦвкЃЛ13ЗжжгЃЌЭъУРШеМЧЭЌбљЦЦвк……НижЙ1ЕуЃЌЬьУЈЫЋ11Й§вкЦЗХЦДяЕН84ИіЃЌЦфжаУРзБЦЗХЦеМОн11ИіЃЌЙњЛѕУРзБеМОн4ИіЁЃ

ЁЁЁЁЖјдкзюжеЕФУРзБЦЗХЦАёжаЃЌздШЛЬУЁЂАйШИСчЁЂЭъУРШеМЧКЭоБХЕФШЫФДѓЙњЛѕУРзБЦЗХЦЖМНјШыЕНАёЕЅЧАЪЎЁЃИљОнЬьУЈЗЂВМЕФЪ§ОнЃЌНёФъЫЋЪЎвЛЦкМфЃЌЙњЛѕУРзБЦЗХЦздШЛЬУЬьУЈЦьНЂЕъЯњЪлЖюЭЛЦЦ4.98вкЃЌШЋЭјДяЕН7.47вкЃЌЦфжа70жмФъЯоСППюПкКь1УыЪлѓРЃЌБЌТє13.8ЭђжЇЁЃЖјаТШёЙњЛѕЭъУРШеМЧЃЌСЌајСНФъГЩЮЊЬьУЈЫЋ11ЕквЛИіЦЦвкЕФЙњЛѕВЪзБЦЗХЦЃЌзюжеЕЧЖЅЬьУЈВЪзБЦЗРрАёЪзЁЃ

ЁЁЁЁЙњЛѕУРзБЦЗХЦЕФГжајБЌЗЂЃЌдДгкЦЗХЦКЭЧўЕРЗНЕФКЯзїдНРДдННєУмЁЃдкНёФъЕФЫЋ11ЦкМфЃЌЙњЛѕУРзБВЩгУЕФЖржжгЊЯњЪжЖЮЁЃЦфжаАќРЈвбОГЩЮЊЯжЯѓМЖЪТМўЕФРюМбчљКЭоБцЋЕФЬдБІжБВЅБШЦДЁЃЪТЪЕЩЯЃЌдкНёФъЕФЫЋ11жаЃЌЬдБІжБВЅвбОГЩЮЊУРзБЦЗХЦЃЌЬиБ№ЪЧЙњЛѕУРзБЕФаТЕФдіГЄЕуЁЃ

ЁЁЁЁСэЭтдкОлЛЎЫуЦНЬЈЩЯЃЌЙњЛѕУРзБЕФБЌЦЗЯњЪлЮШгЎДѓХЦУРзБЁЃЪ§ОнЯдЪОЃЌЭъУРШеМЧбЦЙтДНгдГЩЮЊЫЋ11ЦкМфзюДѓБЌПюЃЌЯњЪлГЌЙ§273ЭђМўЃЌСэЭтЃЌздШЛЬУВЙЫЎУцФЄвВЯњЪлГЌЙ§186ЭђМўЁЃЯрЖдгІЕФЪЧЃЌЭЌЪєУРзБЦЗРрЕФЙњМЪДѓХЦЕФБЌПюЩЬЦЗЯњСПдђбЗЩЋЕУЖрЁЃРМоЂЗлЫЎЯњЪл62ЭђМўЃЌбХЪЋРМїьаЁзиЦПЯТЯњЪлГЌ57ЭђМўЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌЫфШЛЙњЛѕУРзБЗЂеЙбИЫйЃЌЕЋЪаГЁШдгаКмДѓЕФЩЯЩ§ПеМфЁЃЪ§ОнЯдЪОЃЌдкЬьУЈЫЋ11зюжеЕФ15ИіЯњЪлЖюЙ§10вкЕФЦЗХЦжаЃЌПЭЕЅМлЯрЖдНЯЕЭЕФУРзБЦЗХЦзюжегаЫФЯЏШыЮЇЁЃЕЋЙњЛѕУРзБдкНёФъЫЋ11ЕФБШЦДжаЃЌВЂЮДНјШыЪЎвкОуРжВПЁЃ

ЁЁЁЁЖјЧвЃЌНјПкУРзБШќЕРвВдкПьЫйдіГЄЁЃдкЬьУЈЫЋЪЎвЛЕФзюЪмЛЖгНјПкЦЗРрХХааАёжаЃЌУРзБЛЄЗєРреМОнвЛАыЗнЖюЁЃ

ЁЁЁЁЧїЪЦЖДВь

ЁЁЁЁвЛЁЂВЛЭЌЦЗРрЕФУРзБЗЂеЙЧїЪЦ

ЁЁЁЁ1. ВЪзБ

ЁЁЁЁдкЯћЗбЩ§МЖЕФДѓГБЯТЃЌЕЭЕЅМлЕФВЪзБВЪЦЗвбОГЩЮЊжЊУћЦЗХЦЕФТЪЯШЭЛЦЦПкЁЃЖјзїЮЊВЪзБЯћЗбепЕФШыУХЪзбЁЕЅЦЗЃЌПкКьЪЧВЪзБжаШШЖШзюИпЕФЕЅЦЗЃЌвВЭљЭљЪЧИїДѓЦЗХЦДђПЊЪаГЁЕФжиЕуЦЗРрЁЃ

ЁЁЁЁЙњМЪДѓХЦдчвбПДжажаЙњОоДѓЕФПкКьЯћЗбЪаГЁЁЃБШШчЃЌвд“аЧГНПкКь”аЮГЩЯжЯѓМЖУРзБЕФЪЅТоРМУРзБвбОдкжаЙњГЩЮЊЪЎвкОуРжВПЛсдБЃЌЖјЧве§дкНЋжаЙњЗЂеЙГЩЦфЦЗХЦдкШЋЧђзюДѓЕФЪаГЁЁЃ

ЁЁЁЁзїЮЊВЪзБШыУХЕЅЦЗЃЌЙњЛѕУРзБдкПкКьЩЯЕФЗЂСІвВЯдЖјвзМћЁЃШЅФъгаПППчНч“ГіШІ”ЕФЙЪЙЌПкКьЃЌНёФъгаБЛРюМбчљДјЛ№ЕФЛЈЮїзгЕёЛЈПкКьЃЌЖМвЛЖШБЛИГгш“ЙњЛѕжЎЙт”ЕФГЦКєЁЃ

ЁЁЁЁвдЛЈЮїзгЮЊР§ЃЌдкжжВнЦНЬЈаЁКьЪщЩЯЃЌЛЈЮїзгФПЧАЕФЗлЫПга8.1ЭђЃЌЛёдогыЪеВи4ЭђЃЛЯрБШжЎЯТЃЌЭЌбљвдПкКьзїЮЊжїДђЕЅЦЗЕФЪЅТоРМУРзБЕФЗлЫПга8.6ЭђЃЌЛёдогыЪеВиНіга2840ЁЃДгЗДРЁРДПДЃЌЖдгкЯпЩЯЯћЗбепРДЫЕЃЌМцОпЦНМлКЭУРУВЕФЙњЛѕПкКьвбОЖдЙњМЪДѓХЦВњЩњСЫвЛЖЈЕФГхЛїСІЁЃ

ЁЁЁЁВЛЙ§ЃЌЛЈЮїзгФПЧАЛЙУЛгаЙЋПЊХћТЖШкзЪЯћЯЂЃЌетвВЪЧФПЧАЯжЯѓМЖЙњЛѕУРзБЫљУцСйЕФРЇОГЃККѓМЬЪЕСІФмЗёИњЩЯЁЃШчЙћУЛгаКѓајЗЂСІЃЌППЛАЬт+ЭЦЙуДјЖЏЕФЯћЗбепКмФбГЩЮЊЦЗХЦЕФжвЪЕПЭЛЇЁЃ

ЁЁЁЁГ§ПкКьЭтЃЌблгАЁЂШљКьЕШНјНзВЪзБЕЅЦЗвбОНјШыШШЖШЕФЕкЖўЬнЖгЃЌжаЙњЯћЗбепдНРДдНзЗЧѓЭъећЕФВЪзБВНжшЁЃЕЋЪЧКЭПкКьУцСйЕФЧщПівЛбљЃЌЫфШЛОГЃЛсгаЯжЯѓМЖЕЅЦЗКсПеГіЪРЃЌЕЋКѓајЕФзЪН№жЇГжКЭЦЗХЦдЫгЊКмФбИњЩЯЁЃ

ЁЁЁЁЖјЧвЃЌВЪзБХЬЁЂблгАХЬЕШЕЅЦЗвђЦфХфЩЋЕШЬиЪташЧѓЃЌгыЙњМЪДѓХЦЭЌжЪЛЏЯжЯѓбЯжиЁЃжїДђДѓХЦ“ЦНМлЬцДњ”ЕФЕЅЦЗЃЌОГЃЛсБЛПлЩЯ“ГЯЎ”ЕФУБзгЁЃ

ЁЁЁЁИпСйзЩбЏШЯЮЊЃЌВЪзБШќЕРвђНјШыУХМїЕЭЖјОКељМЄСвЃЌжЊУћЦЗХЦШчРМоЂЁЂЯуФЮЖљЁЂЕЯАТЕШвРОЩеМОнаавЕЕФЭЗВПЪаГЁЁЃЙњЛѕУРзБФПЧАЕФжївЊОКељШќЕРШдЭЃСєдкзЗЧѓ“адМлБШ”ЁЃШчКЮХрбјЙњЛѕУРзБЦЗХЦЕФПЭЛЇжвГЯЖШЃЌШУЯћЗбепШЯПЩЙњЛѕУРзБЃЌЖјВЛНіНіНЋЦфЪгЮЊ“ЬцДњЦЗ”ЃЌНЋЪЧећИіаавЕНгЯТРДашвЊУцЖдЕФЮЪЬтЁЃ

ЁЁЁЁ2. ЛЄЗєЦЗ

ЁЁЁЁЯрБШВЪзБЕФЕЭУХМїЃЌОпгаУРАзЁЂПЙжхЕШЙІаЇЕФЛЄЗєЦЗЭљЭљвдЦфКЫаФГЩЗжзїЮЊЦЗХЦжїДђЁЃБШШчБЃНрМЏЭХжЊУћЦЗХЦSK-IIЕФКЫаФГЩЗжОЭЪЧPitera?ЛюЯИАћНЭФИОЋЛЊЁЃЖјЙњЛѕЛЄЗєЦЗжаЃЌгыжаВнвЉНсКЯЁЂЛђгывНдКЕШЛњЙЙСЊКЯбажЦЕФвЉзБЦЗХЦвбОГЩЮЊЗчЭЗе§ЪЂЕФаТаЫШќЕРЁЃ

ЁЁЁЁдквбгаЖрФъРњЪЗЕФЙњЛѕЦЗХЦжаЃЌАйШИСчКЭздШЛЬУвЛжБНєЬљ“ШЁВФздШЛ”ЕФРэФюЁЃБШШчЃЌАйШИСчЕФ“ВнБО”ЯЕСавдМАздШЛЬУЕФ“ЯВТэРбХБљДЈЫЎ”ЃЛЖјЯрвЫБОВнвЛжБвд“БОВнЛЄЗє”ЮЊжїСІаћДЋЕуЃЌВЂЧвгыЩЯКЃжавНвЉДѓбЇЛљДЁвНбЇдКГЄЦкКЯзїЁЃ

ЁЁЁЁДЫЭтЃЌВПЗжЙизЂЛЏзБЦЗБГКѓГЩЗжЕФЙІФмадЁЂАВШЋадКЭадМлБШЕФЯћЗбепЃЌдђдкНќСНФъДјЖЏСЫЛљгкбЬѕЃАЗЁЂАБЛљЫсЁЂВЃФђЫсЕШШШУХдСЯЕФЙњЛѕУРзБЦЗХЦЁЃ

ЁЁЁЁИпСйзЩбЏШЯЮЊЃЌЙњЛѕЛЄЗєЦЗШќЕРКЫаФГЩЗжЕФБШЦДЪЧИїЦЗХЦШЁЪЄЕФЙиМќЁЃаавЕФПЧАШдДІгкжадчЦкзДЬЌЃЌвдбаЗЂЮЊжїЕМЕФаавЕОКељНЋЪЧЮДРДвЛЖЮЪБМфЕФГЃЬЌЁЃДЫЭтЃЌгавНдКБГЪщЕФвЉзБЦЗХЦЗчЭЗе§ЪЂЃЌЕЋвЉЦЗгыЛЏзБЦЗЕФНчЯоГЃБЛвЛаЉЦѓвЕгУДђВСБпЧђЕФЗНЪНаћДЋЃЌиНашЯрЙиЗЈТЩЗЈЙцЕФНјвЛВНМрЙмЁЃ

ЁЁЁЁ3. УцФЄ

ЁЁЁЁЫцзХ“дУМКОМУ”ЕФаЫЦ№КЭУїаЧЁЂKOLЕФаћДЋЃЌУцФЄеМЛЄЗєЦЗЪаГЁЕФЗнЖюж№ФъдіГЄЃЌвбГЩЮЊЛЄЗєЦЗЪаГЁжаЗЧГЃживЊЕФЦЗРрЃЌдкЫљгаУцВПЛЄЗєЦЗжаЃЌУцФЄЕФЯњСПКЭСуЪлЖюЖМЮЛОгАёЪзЁЃ

ЁЁЁЁЪмвцгкдчЦкЕФЛЏзБЦЗДњЙЄФЃЪНЃЌжаЙњЕФУцФЄЩњВњЩЬвбОЕУЕНПьЫйЗЂеЙЁЃжаЙњзюДѓЕФЛЏзБЦЗДњЙЄЦѓвЕе§ЪЧжїДђУцФЄВњЦЗЕФХЕЫЙБДЖћЃЌШеВњУцФЄПЩДяЕН400ЭђЦЌЃЌвЛЖШЙвХЦаТШ§АхЃЌКѓБЛЩюНЛЫљЩЯЪаЙЋЫОЧрЫЩЙЩЗнЪеЙКЁЃЕЋХЕЫЙБДЖћВЂУЛгазджїЦЗХЦЃЌЖјЪЧЗўЮёгкЧќГМЪЯЁЂзЪЩњЬУЁЂФнЮЌбХЁЂАЎмдРђЬЋЦНбѓЁЂСЊКЯРћЛЊЁЂйЄРЖМЏЭХЁЂгљМвЛуЁЂЩЯКЃМвЛЏЁЂЩЯКЃдУФПЁЂУРРіШеМЧЁЂTSTЕШПЭЛЇЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌДг2018ФъЦ№ЃЌзїЮЊвНУРИЈжњЛЄРэВњЦЗЕФ“аЕ”зжКХвНгУУцФЄЃЌе§дкГЩЮЊзЪБОаТЕФЙизЂЕуЁЃ

ЁЁЁЁвНУРУцФЄБ№ГЦ“вНгУРфЗѓЬљ”Лђ“вНгУЗѓСЯ”ЃЌЪєгкЙњМвЖўРрвНСЦЦїаЕЃЌВЛЭЌгкЦеЭЈУцФЄЕФ“зБ”зжКХЃЌЖјвНУРУцФЄЪєгк“аЕ”зжКХЃЌДгЩњВњЩЯОЭБиаыбЯИёАДееЙњМввНСЦЦїаЕБъзМЩњВњЃЌОпгаГЩЗжЙЋПЊЃЌЮоОњЩњВњЃЌжТУєТЪЕЭЕФгХЕуЃЌЭЈГЃЪЧвНдКЛђепвНСЦУРШндКЕФвНЩњПЊИјЦЄЗєПЦЛМепЛђМЄЙтвНСЦЪѕКѓЕФШЫШКЪЙгУЃЌЫќЕФжївЊЙІаЇЪЧаоИДгњКЯЦЄЗєДДЩЫЁЃ

ЁЁЁЁЫцзХЯћЗбепЖдгкВњЦЗЙІаЇЕФзЗЧѓж№НЅЬсЩ§ЃЌвНУРУцФЄДг2018ФъПЊЪМОЭНјШыаавЕЗЂеЙЕФПьГЕЕРЃЌФПЧАвбОгаЖрМввЉЦѓВМОжвНУРУцФЄСьгђЁЃвЉЦѓЩцзувНУРУцФЄСьгђОпгаЬьШЛЕФгХЪЦЃЌЪзЯШвНУРУцФЄЕФЩњВњХњКХашвЊШЁЕУ“аЕ”зжКХЃЛЦфДЮЃЌгавЉЦѓБГЪщвВШУвНУРУцФЄЕФзЈвЕадИќШнвзБЛЯћЗбепШЯПЩЁЃ

ЁЁЁЁИпСйзЩбЏШЯЮЊЃЌжаЙњУцФЄВњЦЗЦеМАТЪЯрБШШеКЋШдгавЛЖЈЕФВюОрЃЌаавЕШдДІгкРЉеХНзЖЮЁЃЬиБ№ЪЧаТаЫЕФвНУРУцФЄЪаГЁЃЌЛЙЮДГіЯжОпгаТЂЖЯЕиЮЛЕФШЋЙњадЦЗХЦЁЃ

ЁЁЁЁЖўЁЂЙњЛѕУРзБЕФ“НјНз”

ЁЁЁЁ1.ЬдЦЗХЦЕФУЛТф

ЁЁЁЁдкжаЙњЕчЩЬЕФЗЂеЙРњГЬжаЃЌИљжВгкЬдБІЕФЬдЦЗХЦЕФЕЎЩњЪЧвЛИіживЊЕФЪБДњВњЮяЁЃдкЬдБІДДСЂжЎГѕЃЌетжжВЛашвЊЛљгкЯпЯТЕъбЁжЗЁЂзтЕъУцЁЂзАаоЕШИДдгРњГЬЃЌжБНгЯпЩЯОЭПЩвддЫгЊЕФЁЂЕЭУХМїЁЂЕЭЗбгУЕФУРзБЦЗХЦЕъбИЫйЗЂеЙЁЃ

ЁЁЁЁдкЬьУЈЬдБІЕФЗЂеЙзГДѓЦкЃЌЪмвцгкЛЅСЊЭјШЫПкКьРћКЭЭјЙКЯћЗбЯАЙпЕФж№ВНХрбјЃЌЬдЦЗХЦгРДСЫЗЂеЙПьЫйЕФЗчПкЦкЁЃЕБЪБЬдЦЗХЦПЩЮНЪЧКьМЋвЛЪБЃЌетвЛЪБЦкЕФжЊУћУРзБЦЗХЦАќРЈГЩЙІЩЯЪаЕФгљФрЗЛЁЂЯпЯТШызЄЖрМвЩЬГЁЕФАЂмНОЋгЭЕШЁЃ

ЁЁЁЁЬдЦЗХЦЕФвАТљЩњГЄЦкЃЌдјШызЄОЉЖЋЁЂЮЈЦЗЛсЕШЖрМвЕчЩЬЦНЬЈЃЌВЂвдЙйЗНздгЊЩЬГЧЕШЗНЪНЖрЦНЬЈЗЂеЙЃЌвдЦкМѕЩйЖдЬдБІЦНЬЈЕФвРРЕЁЃЕЋгЩгкШБЗІзуЙЛЕФММЪѕБкРнЃЌвВУЛгаЭЛГіЕФВњЦЗДДаТЃЌЫцзХЫцдНРДдНЖрЕФДЋЭГЦЗХЦЩцзуЕчЩЬЃЌИїЕчЩЬЦНЬЈЖдЬдЦЗХЦЕФЗіГжСІЖШж№НЅМѕШѕЃЌЯпЩЯСїСППЊЪМжиаТЗжХфЃЌдчЦкЕФЬдЦЗХЦДѓВПЗжЖМвбЯњЪлФфМЃЁЃ

ЁЁЁЁ2018ФъЃЌАЂмНОЋгЭБЛгыгљФрЗЛЪеЙКЃЌБъжОзХЬдЦЗХЦХюВЊЗЂеЙЪБДњЕФжеНсЁЃЪТЪЕЩЯЃЌвдЕчЩЬЦ№МвЕФгљФрЗЛдк2018ФъЩЯЪавдРДЃЌРћШѓЯТЛЌЗљЖШОЊШЫЁЃ2019ФъЕФжаБЈЯдЪОЃЌгљМвЛуЃЈгљФрЗЛКЭАЂмНОЋгЭдЫгЊжїЬхЃЉЕФПлЗЧОЛРћвбОДІгкПїЫ№зДЬЌЁЃЖјЧвЦфЩЯАыФъЯњЪлЗбгУДяЕН3.83вкЃЌеМЭЌЦкгЊЪеЕФ39.4%ЁЃвВОЭЪЧЫЕЃЌМйЩшгљМвЛуТєГі1000дЊЕФВњЦЗЃЌЦфВњЦЗЕФЯњЪлЗбгУдМЮЊ394дЊЁЃ

ЁЁЁЁИпСйзЩбЏШЯЮЊЃЌЬдЦЗХЦзїЮЊЕчЩЬКьРћЕФдчЦкЪмвцепЃЌИјКѓРДЕФЙњЛѕУРзБЪїСЂСЫАёбљКЭаХаФЁЃЕЋЫцзХЛЅСЊЭјШЫПкКьРћМћЖЅЃЌДЋЭГЛЏзБЦЗОоЭЗМгДѓЯпЩЯдЫгЊСІЖШЃЌШБЗІКЫаФОКељСІЕФЬдЦЗХЦПЊЪМНјШыЗЂеЙРЇФбЦкЁЃФПЧАЃЌвбДђЭЈЯпЩЯЯпЯТШЋЧўЕРЁЂОпгаДДаТвтЪЖКЭКЫаФОКељСІЕФЬдЦЗХЦЃЌШдЪЧзЪБОЙизЂЕФжиЕуЁЃ

ЁЁЁЁ2.зджїЦЗХЦЗЂСІ

ЁЁЁЁЙњМЪжЊУћЦЗХЦБГКѓЕФДѓЦѓвЕдкаТСуЪлЁЂЯпЩЯгЊЯњЕШЗНУцЕФЬсЩ§ВЂВЛУїЯдЃЌДДаТНЯЖрЕФЗДЕЙЪЧДгЕчЩЬсШЦ№ЕФзджїЙњЛѕУРзБЦЗХЦЁЃ

ЁЁЁЁгыЙњМЪДѓХЦЯрБШЃЌЙњЛѕУРзБЦЗХЦЕФжЊУћЖШКЭгУЛЇжвГЯЖШЯрЖдНЯШѕЃЌЖјЧвгЩгкдкУНЬхЭЖЗХЩЯЕФЭЖШыВЛЭЌЃЌдкЯћЗбепжаЕФЩјЭИТЪвВгавЛЖЈЕФВюОрЁЃЕЋетвВе§ЪЧзджїЙњЛѕУРзБЕФЛњгіЫљдкЁЃ

ЁЁЁЁдкЯпЩЯОКељЕФРЖКЃСьгђЃЌзджїЙњЛѕУРзБвбОЪЕЯжЫГРћЭЛЮЇЁЃзджїЙњЛѕУРзБЖрЪ§ЭЈЙ§ЯпЩЯ“жжВн”МАKOLдЫгЊЭЦЙуЃЌетаЉЯпЩЯ“жжВн”ЧўЕРКЭKOLЪмжкЃЌгыЙњЛѕУРзБЕФФПБъЯћЗбепвЛжТЃЌПЩвдЦ№ЕНКмКУЕФзЊЛЏзїгУЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌсШЦ№гкЛЅСЊЭјФкШнЩчНЛЦНЬЈЕФзджїЙњЛѕУРзБЦЗХЦе§дкНјааЭфЕРГЌГЕЃЌвдОЊШЫЕФЫйЖШЧРеМзХЪаГЁЗнЖюЁЃНёФъЕФ618ЬьУЈУРзБЦЗХЦ“TOP10”ЗжБ№ЮЊХЗРГбХЁЂРМоЂЁЂOlayЁЂЭъУРШеМЧЁЂSKIIЁЂбХЪЋРМїьЁЂHomeFacialProЁЂдУЪЋЗчвїЁЂУРБІСЋКЭоБХЕФШЃЌЙњЛѕУРзБЦЗХЦеМОнЫФЯЏЁЃ

ЁЁЁЁЙњВњУРзБЦ№ВННЯЭэЃЌвВПЩвдБмУтХЗУРжЊУћЦЗХЦЕФЭфТЗЃЌжБНгбЁдёзюПьЕФРЉЩЂЗНЪНЁЃвдЕквЛИіЕЧТНЫПмНРМЕФЙњЛѕУРзБТъРіїьМбЮЊР§ЃЌЦфЛљБОУПИідТЖМЛсЭЦГіаТЦЗЃЌаТЦЗДгбаЗЂЕНЩЯЪаЕФЪБМфПижЦвЛАудкСљИідТзѓгвЁЃ

ЁЁЁЁЖјЧвЃЌЦфдчЦкЕФжїДђВњЦЗжївЊЮЊблгАЁЂДНИрЕШИпЦЕВЪзБЕЅЦЗЃЌШнвздьГЩЯћЗбепЕФЙКТђГхЖЏЃЌдкЯпЩЯдЫгЊЧўЕРвВШнвзжЦдьШШЕуЁЃдкНЈСЂвЛЖЈЕФЦЗХЦЛљДЁКѓЃЌВХПЊЪМЩцзуЪаГЁЗнЖюНЯДѓЕФЕззБСьгђЁЃ

ЁЁЁЁЖјГЩЙІДђШыЯпЯТЪаГЁКѓЃЌвЛжБжїДђЦНМлЕФТъРіїьМбЮЊЫПмНРМЩшМЦСЫИпЖЫЯЕСаColorStudioЃЌГЩЙІНјааСЫЖрВуДЮЯћЗбепЕФИВИЧЁЃЖдЦфЦЗХЦЬсЩ§вВгавЛЖЈЕФАяжњЃЌШУЦфВЛНіНіОжЯогк“ЕЭМл”ЕФЦЗХЦЖЈЮЛРяЁЃДЫЭтЃЌГЩЙІЧЃЪжЪРНчжЊУћЛЏзБЦЗСуЪлЩЬЫПмНРМЃЌЖдгкЙњЛѕУРзБЦЗХЦДђПЊЙњЭтЪаГЁвВгазХМЋДѓЕФАяжњЁЃ

ЁЁЁЁИпСйзЩбЏШЯЮЊЃЌзджїЙњЛѕУРзБЫфШЛЦ№ВННЯЭэЃЌЕЋЪаГЁдіГЄЪЦЭЗЧПОЂЃЌе§дкГЩЮЊУРзБШќЕРЕФЛ§МЋзЗИЯепЁЃЯрБШЩюИћУРзБШќЕРЖрФъЕФДЋЭГЦЗХЦЃЌЗЂМЃгкЕчЩЬЕФзджїЙњЛѕУРзБИќШнвзНгЪмаТСуЪлЁЂДДаТММЪѕЕШЗНЪННјаадЫгЊЗЂеЙЁЃВЛЙ§ЃЌЙњЛѕУРзБаавЕДІгкдчЦкНзЖЮЃЌЭЖШкзЪжївЊдкBТжМАвдЧАЃЌВПЗжЯжЯѓМЖЦЗХЦЃЌШчТѓМЊРіЁЂТъРіїьМбЕШЃЌЛЙЮДПЊЪМНјааШкзЪЁЃ

ЁЁЁЁ3.ЭјКьздДДЦЗХЦаЫЦ№

ЁЁЁЁЫцзХЩчНЛЪНЯњЪлЕФаЫЦ№ЃЌKOLгАЯьСІБЌЗЂЪНдіГЄЁЃУїаЧКЭЭјКьздДДУРзБЦЗХЦЭЈЙ§аЁКьЪщЁЂЖЖвєЁЂЬдБІжБВЅЕШЦНХФЃЌНшжњУїаЧКЭЭјКьПкБЎВњЩњСбБфЕФаЇЙћЃЌЪеЛёДѓСППкБЎКЭСїСПЃЌбИЫйзпКьЁЃ

ЁЁЁЁетаЉздДДУРзБЦЗХЦжїДђЕФгыЭјКьIPЕФКЯзїЃЌЭЈГЃУЛгаздМКЕФЩњВњЛљЕиЃЌЖјВЩгУДњЙЄФЃЪНЁЃзїЮЊДЋЭГЕФжЦдьвЕЛљЕиЃЌжаЙњОпгаЭъГЩЕФУРзБЦЗДњЙЄВњвЕСДЁЃДгХфЗНЕНЩшМЦЁЂАќзАЕШЖМПЩвдвЛЬѕСњДњМгЙЄЁЃ

ЁЁЁЁетЬѕУїаЧ+IPЕФЕРТЗЃЌвбОдкЙњЭтЛёЕУСЫМЋДѓЕФГЩЙІЁЃЦфжаЃЌRihannaЕФздДДЦЗХЦFenty BeautyДгЙњЭтЛ№ЕНЙњФкЁЂПЈДїЩКМвЕФKylieJennerздДДЕФKylie CosmeticsжБНгНЋЦфЭЦЩЯЁЖИЃВМЫЙЁЗзюФъЧсДДвЕИЛКРЁЃ

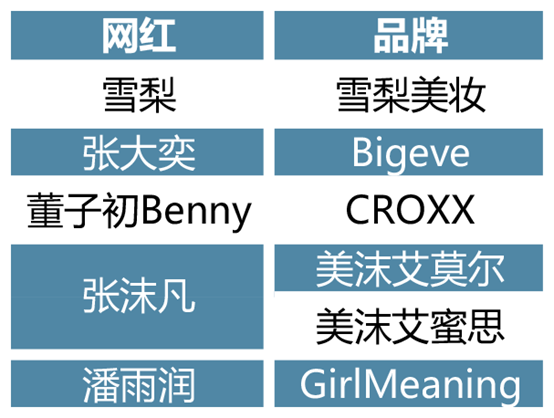

ЁЁЁЁЖјдкЙњФкУїаЧКЭЭјКьздДДУРзБЦЗХЦЗЂеЙдђгааЉвЛбдФбОЁЁЃвЛЗНУцЃЌетаЉЭјКьУРзБЦЗХЦЭЈЙ§СЊУћЁЂУїаЧеОЬЈЕШЗНЪНбИЫйДђПЊСЫжЊУћЖШЁЃБШШчЃЌеХЭЅЧзздеОЬЈЕФTSTЭЈЙ§дожњШШУХзлвеЁЖМЋЯоЬєеНЁЗЕШЭъГЩСЫЦЗХЦЬсЩ§ЃЌеХДѓоШздДДBigeveЭЈЙ§гыТўЭўСЊУћЃЌвВГЩЙІДђЯьжЊУћЖШЁЃ

ЁЁЁЁСэвЛЗНУцЃЌЭјКьМЏЬхЭЦГіУРзБВњЦЗЕФДѓГБЯТЃЌ“ГЯЎ”ДѓХЦГЩСЫГЃМћбЁдёЁЃеХДѓоШЕФBigeveЙЋШЛ“ДђАх”ШеБОЦЗХЦCPBЕФЯДУцФЬВњЦЗЃЌОЭвЛЖШв§Ц№ЯћЗбепЕФжЪвЩЁЃ

ЁЁЁЁИпСйзЩбЏШЯЮЊЃЌЫцзХKOLЖдЯћЗбепгАЯьЕФМгОчЃЌУїаЧКЭЭјКьздДДЦЗХЦе§дкгРДХюВЊЗЂеЙЦкЁЃЕЋЭјКьздДДУРзБЦЗХЦШќЕРШдДІгкЗЂеЙЕФдчЦкЃЌУїаЧ/ЭјКье§дкМгЫйЪеИюСїСПЃЌЫцзХЪаГЁЛиЙщРэадЃЌаавЕНЋНјШыЕїећЦкЁЃзюжеЃЌНіЦОНшЭјКьIPаћДЋЁЂШБЗІКЫаФОКељСІЕФЦЗХЦЛсБЛЪаГЁЬдЬЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: УРзБ