��������֮ǰ��¶��һ�����ݣ���2008�꿪ʼ�ۻ��ڰ�����̬������������54�����й�˾������Ӧ�ģ�2019���갢���GMVΪ5.73���ڡ�

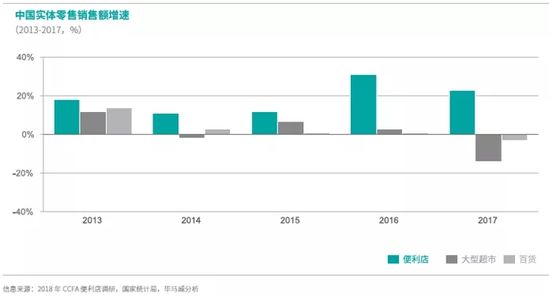

����ͨ���о��й����������������ҵ��չʷ�������ı��һֱ��������Ʒ�ƶ˵ķ�չʷ����������������Ϊ����һ�����������������ܳ�����������������Ӱ�죬�⼸������20%������������KPMG���й�������ӪЭ�����Ϸ����ġ�2019���й������귢չ���桷��ʾ��2018���й�������ʵ�����۶�2264��Ԫ���ŵ������ﵽ12��ң���ҵ���ٴﵽ19%�������վ����۶�ӽ�5300Ԫ����ȥ��ͬ������Լ7%��

��������һ��ĸ�Ч�ʡ����ַ����ĸ߾��ȡ�ʮ����ҵĸ߸��ǣ��������Ϊ�ܶ����˿���ƷƷ�ƽ����г��ij�������������һֱ�ڴ��ű�����������������δ���Ƿ��ܹ�����һ������ƷƷ�ơ�

������ϱ������������ص㣬Ҳ��Ȼ����ЩƷ���ʺϣ���ЩƷ��ʺ���һ��ʼ�ʹ�����������𣬻�����Щ���ʣ������ʱ���̸���ڶ�����������Ĺ�����Ա���ŵ���Ա��ij��λ����ƷƷ�ƵĴ�ʼ�ˣ�ȥ̽��������������Ʒ��֮�����ϵ��

����һ����������û��“����”

����������һ�θ������������ص������

�������⣬���͵������������������Ͱ����è���Ա���ͬΪͷ�����̣���Ȼ����2018���GMVҲ�ӽ�1.8����Ԫ���������ٿ�����������Ʒ�Ʒ�չ׳���ھ���ƽ̨���������˽�ij���Ʒ�����ڵ��������ԣ�ͨ��Ҳ������ѭ�Ա�??��è??������·��ȥ�ߣ������ܽ��������⼸��ԭ��

����ƽ̨������Ȼ����ƽ̨��ϲ��ͷ��Ʒ�ƣ����ǰ���ϵ���̵�ƽ̨��Ӫ�������Ӧ����̬����ʹ����Ʒ�Ƹ��л����ߵ���������ǰ��Ҳ�����׳�����Ʒ�ơ���ƽ̨��������ú���̬��Դ�����ó�Ϊ����Ҫ��һ������γ�ȣ���Ϊ������Ⱦ������ⷽ��Ҫ���ḻ�����ھ����ϣ���СƷ�Ƶľ���γ�Ƚ��٣�СƷ����ת���ƵĻ����С�����ڰ������棬��Щ�������ƽ̨���������������̬��Դ��СƷ�ƣ�ͨ��Ҳ�ܻ�ò�����������

����ƽ̨��Ӫ��ʽ���Ա�����ƽ̨������ϵ���̸����ǹ�������������Ȼ�������ĵ���������Ҫ�����ǣ��ŵ���ӪҲ����Ҫ��Ʒ�Ʒ��ӹ������������л�ȡ�������ַ����ḻ�������������dz��еĻ�������ͨ���������ߴ��Ա���è�Ϲ����Ʒ������Ʒ�ƿ����ŵ��ռ�ȣ�Ҫ�Ⱦ�����Ҫ�أ����Ӿ����Ϲ����Ʒ�Ļ��������������������ǵ�Ȩ�ظ��ء���ƽ̨��Ӫ��ʽ���������ᄅ����Ȼ��������ģʽ���������ǰ���ƽ̨��ӵ�и������ͻ��ƣ�����ģʽ�������Ʒ�Ƶ���ʷ�������γɵ�Ʒ����֪��������ģʽ���������Ӫ�����ͱ�������

���������ߵ�Ŀ�IJ�һ�����Ա�������û��У��кܶ��Ǵ��Ź�“��������”��Ŀ��ȥ�ģ���ˣ����波�ʳ�Ϊ����Ҫ��һ��Ŀ�ģ����������û����ܶ��Ǵ��Ź�“����”��Ŀ��ȥ�ģ�Ŀ���Ը�ǿ���Բ�Ʒ�������Ҳ��ǿ����ˣ���Ʒ���ھ���ӵ�е���������Ա���������

�����������������ĶԱ��������ʲ��ʺϳ���Ʒ�Ƶij�ѡ���������Ǿ��ÿ��Դ��⼸�����������ǣ�

����СƷ�ƻ��¶���Ļ����ж��٣�

����������������������Ŀ�����ж���壿

������������֪ת����Ʒ����֪��·���ж��

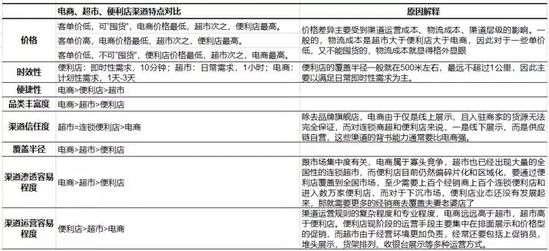

���������⼸�������������������

����¶���������ڻ��������λ�õķ��䣬�������ڳ�����Ʒʱ�����ǰ����г��ݶ���������۵ģ����ǿ��ǵ�������λ��ת���������Ч��������ͳ��������������һ�����������������������������ģʽ��

�����������������ͨ������Ʒ����������ˮ������ʳ������Ʒ����������٣����߿��Ի���һ�£����ǵ��������������̣���˭�����“���ǹ�����һ����ţ������”����ͷ��������ģ��������“���ǹ�����һ������”����ͷ�ģ���ˣ�������ģ��������������׳�Ϊ“����”֮�á����Ƿ�̸�Ľ��Ҳ�ǣ���Щ������Ҳ��Ӧ��һЩ�³����IJ�Ʒ�����������������

����Ʒ����֪������Ŀ���Եľ���̶���ì�ܵģ��ڶ�������Ҳ�ᵽ�ˣ��������ڱ���������ʱ����������һ��ģ����������ˣ��ӱ�����ĽǶ��������γ�Ʒ����֪��·�����DZȽϳ��ġ�������ӱ�������ҵij���Ʒ����˵�������������ƽ̨����Ӫ�������ʵ�������ڰ���ƽ̨Ҳ����Ҫ������С���顢���֡����ںŵ�ƽ̨���ۺ���Ӫ��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ������