������Խ���ڵ���ҵ�ز�������Ҫ�߱���Щ�ؼ�������

������ҵ�ز�˽ļ����(Private Equity Commercial Real Estate����� PECRE)��Ϊ˽ļ����(PE)�ķ�֧����ָ�Էǹ����ķ�ʽ���ض�Ͷ����ļ���ʽ𣬲�����Ͷ������ҵ�ز�����Ļ���

������ҵ�ز��������������20����70�����������������������80���ĩ�ڵĴ���Σ���Լ����б�����ɵĴ��������ʲ����顣��ͳ�Ʒ�����ÿ�������ز���Ͷ�ʶ��70%��Դ�ڵز����𣬶�������һ��������10%�����нϴ�ijɳ��ռ䡣

��������2017����ļ��ȣ������ز�˽ļ��������˵ĵǼ�����Ϊ322�ң���������Ϊ2632֧�������ʲ���ģ(AUM)ԼΪ4990����Ԫ��2018���й�����ҵز������AUMԼΪ5000��Ԫ�����(Լ��714����Ԫ)����Ϊ�������߷�֮һ�� ���������¼��µȷ�����ҵĵز������г���ȣ��ҹ��ز�������ҵ�д�����ѿ�ͳɳ��Σ��Ҵֶ���ͨ��ծȨ��������ʵծ�ķ�ʽͶ����סլ�����Ļ����Ʒ��

��������ز��������������“�н�”����“����”�Ľ�ɫ�������߱���Ӫ��ҵ�ز�����Ĺؼ���������ˣ���Է���ͻ��ĵز������г�����������ҵز�����׳��ֶҸ�Σ����

����ծȨ�����ҵ��IJ��ɳ����ԣ�ʹ�õز�����ʼ��“Ұ��”�Ķ���Ͷ��ת���ڼ�ֵͶ�ʡ����Ҫ���������˺�Ͷ���ߴ��ƶ�����Ұ��������ҵ�ز���Ӫ�Ĺؼ�������

������ô����ҵ�ز�������Ҫ�߱���Щ�ؼ����������ܳɹ���Խ���ڵ�������

����Խ�ĵز���Ӫ��ֵ������

�����ʲ���ֵ�ķ�����������

����������ҵ�ز�����ı���������ʵ���ʲ���ֵ�ķ�������������

������Ҫ���������˾߱���������ҵ�ز��������������ͨ��Խ����Ӫ�����ֶΣ�ʵ����Դ����Ч���ã�����������𡢳������Լ��ʲ���ֵ��

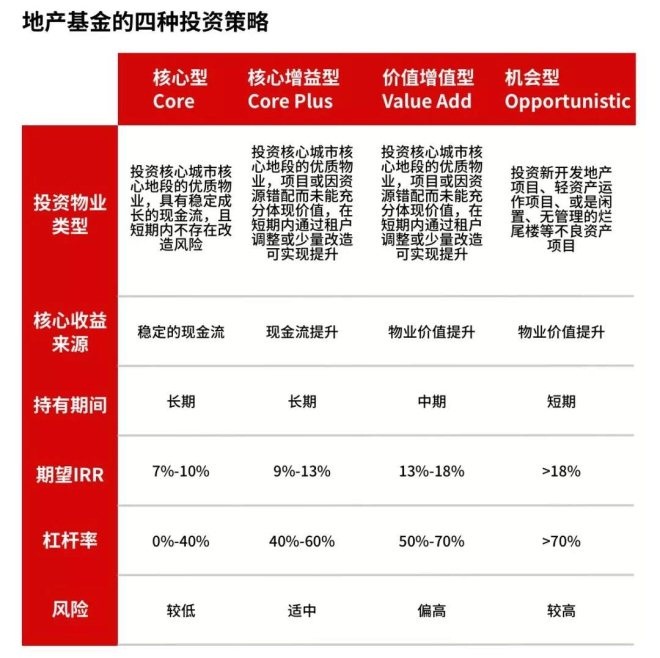

������ͬ�ʽ��ģ���ʽ�ɱ��ĵز�����Ҳ����ֳ���ͬ��Ͷ�ʲ��ԡ��ز�����һ����Է�Ϊ����Ͷ�ʲ��ԣ�������(Core)������������(Core Plus)����ֵ��ֵ��(Value Add)�ͻ�����(Opportunistic)��

�����������ֲ��Ե�Ͷ�ʷ��մӱ��ص���������ҵ�����Ѷ��ɼ����ӣ���Ͷ�ʻر�Ҳ�ɵ����ߡ������й����л����ƽ����ز����������Ͷ�ʲ��Ի����δӻ�����→��ֵ��ֵ��→������/���������ͷ�չ�ݱ䣬����ͬ����ij���֮����ڽϴ���죬������Ͷ�������ڱ��Ϲ����һ�߳��������ݱ�����������³��������Լ�ֵ��ֵ�ͻ������Ͷ��Ϊ����

������ʯ(Blackstone)�ز�����ĺ���Ͷ�ʲ����� Buy it, Fix it, Sell it(������������)����ͨ���������óɱ�(Replacement Cost)�ļ۸����չ��������ҵ�ʲ���Ȼ��ͨ���������ʲ������ֶ���“��”�ʲ��������۸����ڳ�����(��ֵ��ֵ�Ͳ���);������ȫ���Ż����еĺ������ʲ������ͨ�������ij��������ͷŶ���ļ�ֵ�����ƶ��ܻر�������(���������Ͳ���)��

��������������ӵ���ҵ�г���������ҵ�ز�����Ӧͨ�����ֻ�Ϊ��Ŀ���ܡ����¿�����Ŀ��ѡַ����λ����������Ŀ����Ӫ�������Եȣ�����Ҫ������Ӫ�Ŷ�ʵ�پ��������ֻ����ߵ�Эͬ�������ƶ��ʲ���ֵ�����

�����߱�������Ұ��ȫ��֣�

�����Ӷ����ڵ���Խ����

��������ǰ�������ᵽ�ģ���ҵ�ز������Ͳ���һ��“��Ǯ”�����������������ֵز�����Ҹ�Σ���ı����ǻ�������˺�Ͷ���߹�������������ս�ԣ���ΪֻҪͶ��ʱ���㹻�̣������㹻�죬���������ڵ���ǰȫ�����ˡ�

������ҵ�ز��������߱�������Ұ���Ӷ����ڵ���Խ���ڣ���Ұ���Ķ���Ͷ��ת���ڼ�ֵͶ�ʣ�������ȫ�������ʲ��ĸ�֣��Է�ɢ����Ͷ�ʴ����ķ��ա�

�������ò���ܸˣ��ƶ����ĸܸ˲���

������ҵ�ز�����ʹ�ò���ܸ˵ı����ǽ���ز������ߵ��ʱ�Լ�������г��Ϻ�ʱͨ���ʶȾ�ծ���ԷŴ����棬��ͬʱ�������г��»�ʱ�Ŵ��ʲ���ֵ��������ʧ����2008�����Σ���У���ʨ��(Tishman Speyer)���¶������������ؿ�����Ҫԭ����ǹ����Ŷӹ���ʹ�ò���ܸ�(�ܸ��ʸߴ�90%����)�������ľ���ʧ��

������ҵ�ز�����Ӧ�����ò���ܸˣ����Ͷ������ˮƽ�ƶ���Ӧ�ĸܸ˲��ԣ�����������Ȳ���ܸ�������ij������棬���ܱ��ֻ���Ŀɳ����Է�չ��

����������Ϊ����ҵ�ز���Ϊ���ز������г�������֮һ��δ������һ����ù������ʱ�����������ҪԴ�ڣ�

����1. �й������Խ����������и������������й���ȫ�����ڵĹ�����ƫ�ͣ���Ϊȫ��Ͷ���߶Գ���յ����Ͷ������֮һ��

����2. �й�һ��/��һ�߳��е���ҵ�ز��߱��ȶ������õ����ر��������Լ��ϴ�ļ�ֵ�ɳ��ռ䣻

����3. �ز��������������ս����������ʽ�����ѹ���ԣ����������ʲ��ij�������

����4. ��ļREITs��֮������������߷����������ƣ����ز�֤ȯ��ʱ�����������ǣ�����ҵز�����ķ�չ��Ȼ�����������Ѷȴ�Ͷ���ż��ߡ�˰�ճɱ��ء��˳�ͨ�����������ء�

�����������ҹ���ҵ�ز�����ʱ���ĵ���������ҵز�����Ӧ˳Ӧ����г������ı仯����ǿ��������������Ŀ��������Ӫ��ֵ����������������Ұ��ȫ��֣������ò���ܸˣ����ܳɹ���Խ�������ڵ���������չ��Ϊ�й���“��ʯ”�ǡ�

��������Դ��RET���� ���ߣ���ʷ�ܣ�

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ��ҵ�ز�