����������������һ�߳�����ҵ�ز��г������ܵ�����������2018�꣬�����ڹ�����ҵ�ز���Ͷ�ʽ��ﵽ780��Ԫ����ң�ռ�ܽ����32%����2019���һ���ȣ���һ����������50%��

����2019�꣬ȫ��Ϣ��������һ�ֵĻ��ҿ������ڡ��ڹ������������У���ҵ�ز����������Ӯ���������ʲ����ҿ�ͨ���������ԡ����о���ʾ���������������ϵĵز�����ƽ����ʧ�ʽӽ����㡣����˵��Ͷ����ҵ�ز���һ��“��ֹ”��������

���������ŵ�ǰȫ������β�����ٽ�����ҵ�ز�������Ҫ�߱���Щ�ؼ����������ܳɹ���Խ���ڵ�������

����Ϊʲô˵��ҵ�ز�Ͷ����һ��“��ֹ”��������

�����ݹ�ȫ����������ҵ���Ӳ������ڹ��ɣ����ز����ڸ��DZ���Ϊ“����֮ĸ”��

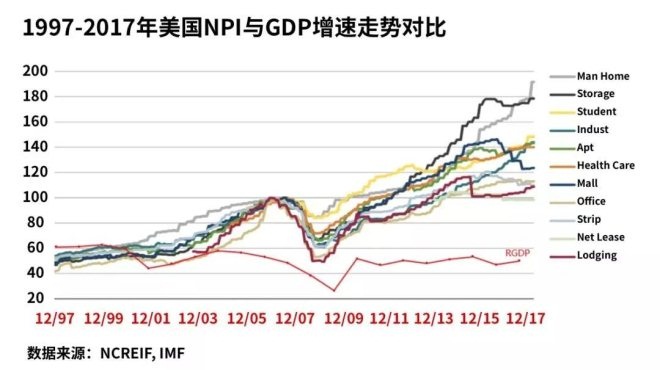

��������������Ϊ������ NCREIF(�������ز�Ͷ������ίԱ��)���������������ز�ָ��(NPI)���Է��֣��ڹ�ȥ��ʮ��䣬��ϸ�ֵز�����ָ�������ֲ������������ơ�

���������ٰ�ͬ�ڵ� GDP ���ٷ���ͬһά�Ƚ��бȽϣ����Է������߳�ͬ��仯���ƣ����ڲ���ʱ���棬�ز����ڵIJ���һ������ھ������ڡ�

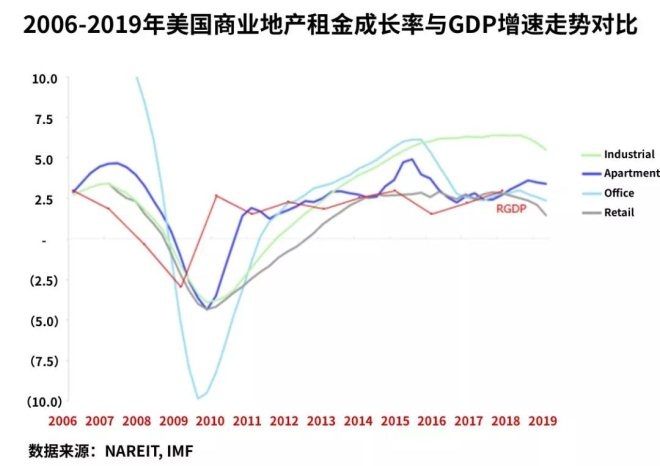

����������������ҵ�ز������ɳ����� GDP ���ٵıȽϣ�ͬ�����Է������߾��и߶ȵ�����ԡ����У������������ضȽϸߵ�д��¥����ܾ������ڵ�Ӱ���Ϊ���ԣ�����ʱ���硢���ȴ�;�������������������ۡ���Ԣ�����Ӱ����Խ�С������ʱ������

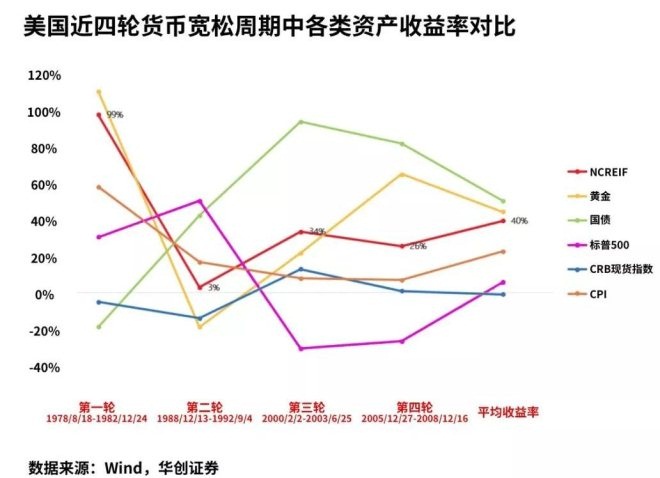

��������Ͷ��������棬�����������ļ��ֻ��ҿ��������У���ҵ�ز���ƽ���������ܹ������Ӯ���������ʲ��������ڹ�ծ�ͻƽ�;������ҵ�ز��ڹ�ȥ87%��ʱ�������Ӯ CPI���߱���ǿ�Ŀ�ͨ��������

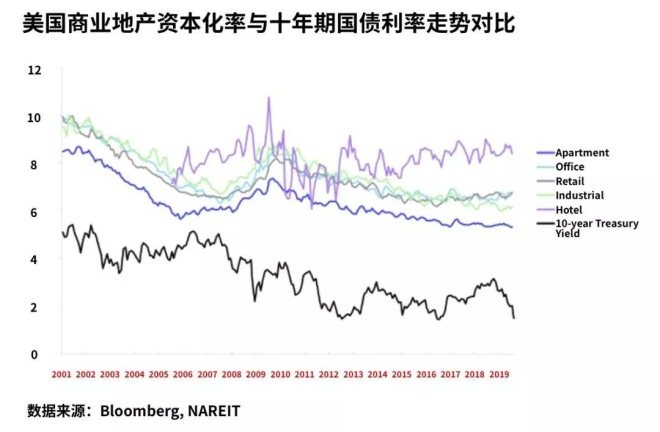

�����ٴ��ʱ�����(Cap Rate)���ӽ���������ҵ�ز���Ͷ�������������Ͷ�ʻر���(ROI)��ͬ���ǣ��ʱ��������ڲ����Ǹܸ˵�����£��ز���δ��һ��������������Ӫ���������չ��۸�İٷֱȣ����������������͵ز�Ͷ�ʵ���Ҫָ�ꡣ

�������� NAREIT(����������Ͷ������Э��)�����������ݣ���������ҵ�ز����ʱ����ʶ��ܳ��������Ӯʮ���ڹ�ծ����(���Կ��� Risk Free Rate������������)�����У��Ƶ���ҵ���ʱ�������ߣ������ۼ��칫��ҵ�ڽ���������������

�������������۾���������ز����ڵ��о������ǰ�ʱ������������ʮ�ꡢ��ʮ���������ã����Է�����ҵ�ز��ĸ�����ˮƽ�Ϳ�ͨ������;�Һ���ز�����Ĵ��������ձ�ϳ����Ӷ��߱���Խ���ڵķ���ƽ��������

�������о���ʾ�������ڳ����������ϵĵز�����ƽ����ʧ�ʽӽ����㣬��Ϊ�������ڵ�ϵͳ�Է��ս���ƽ����

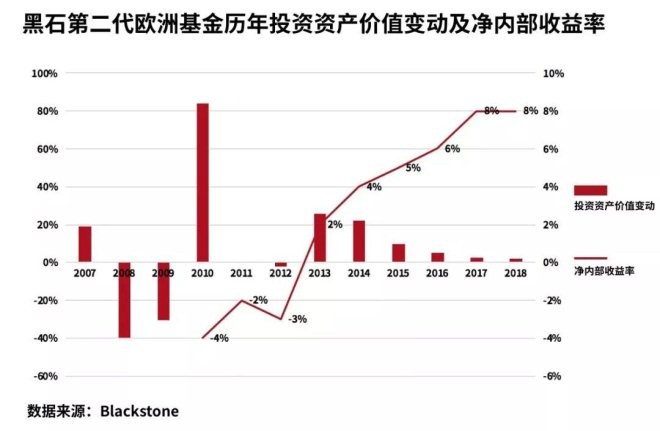

������ȫ��˽ļ��ͷ——��ʯ(Blackstone)���µĵز�������Ը���ֱ�۵�˵��������⡣��ʯ�ڶ���ŷ����(BREP International II)��2005��9�½���Ͷ���ڲ��ñ���������Σ������2009������ۼ���ʧ44%��Ͷ���ʲ���ֵ��

������Ȼ2010���ʲ���ֵ�������84%�������ڲ�������(Net IRR)��Ϊ-4%���˺������ʲ���ֵ��δ�������Ի�����ֱ��2013�꾻 IRR ���ɸ�ת��������2014��ﵽ4%;�ڴ��ڼ������˳���30%��Ͷ�ʣ�ʣ�ಿ�ֵ�Ͷ�����ڵȴ���һ����ֵ��

�������ݺ�ʯ����2018�걨��ʾ���ڶ���ŷ����Ŀǰ�Ѿ����95%��Ͷ���˳������յľ� IRR �ﵽ8%���ϡ�

������ˣ�Ͷ����ҵ�ز�����˵��һ��“��ֹ”��������

�������й��ز������Ļƽ�ʱ������Ͷ���߶�ƫ��“��Ǯ”��“����Ǯ”(��Ͷ��סլ�����Ķ���ծȨʽ����)������ҵ�ز������Ͳ���һ����“��Ǯ”��������ͬ�ڳ���ʱ���ܶ��˶�ϣ�����������������ܿ�ʼ������ͣ��Ѹ�ٳ��֣�Ȼ������Ͷ�ʻ����ڵز�����ʱ�����ʹ��¹��½�����ϡ�١�

��������ͷ�����˵��“����ϲ���ij���������Զ”�����ڶ���Ͷ������˵���ڶ�����Ƶ�����Ӿ����п��ܴ�����������ļ��١�������Ͷ����Ӧ�߱�������Ұ�����ģ�������ʵ���ҵ�ز���Ŀ��Ȼ�������һ��ɳ���

��2 [2] ��һҳ ��1ҳ ��2ҳ

��ע���ţ�redshcom ��ע����: ��ҵ�ز�