������������������ҿ����¿���717���ŵ꣬������2018��Q4���ٶȡ����⣬����7����ʽ��ȫ����Χ�Ƴ�С¹�裬�����²���������9�½�С¹����Ϊ����Ʒ����Ӫ���Ƴ������ۺϻ���ģʽ�������³��г������ڲ�Ʒ��Ʒ���ϣ����ҿ�������ʳ�ϼ�����չ���Ƴ��˼����ʳ��

������Ӫ�սṹ�Ͽ�����2017��Q4��2019��Q3���Կ���Ϊ������ĥ��Ʒ�������ҿ�����Ӫ���еı��أ���86%һֱ����74%������ʳΪ����������Ʒ��ռ�����10%һֱ������23%��

����ͨ����Ϊ����ʳ��Ҫ�ȿ��������ʸ��ߵ�Ʒ�ࡣ����Ȼ�����ҿ���������ͼͨ����չƷ������̯�ɱ�����������Ч�ʡ�2018��Q1�����ҿ��ȵ��굥���Ȳ�Ʒ����7��Ԫ������2019��Q3�����굥��������ﵽ��45��Ԫ��

�������ҿ�����ͼ��һ��ͨ���������ţ������﹩Ӧ����������ҵЧ�ʴӶ�ʵ�ֹ�ģЧӦ�Ĺ��¡�����9�£����ҿ�����·�״��ڼ��ţ�LDC�����¼���ǩ��ս�Ժ���Э�飬���㹲�����ʹ�˾���Ͽ�����֭������֮ǰ�����ڸ������Ͼ����˵����ʽ��Ҫ��һ�����Ⱥ決���ء�

������������������˾�����ӯ����ȴ��Ȼû��ʵ�֡�һ�����ò���Ե���ʵ�ǣ����ҿ������������Ӫ�����ã���δ�������ŵ���Ӫ�����С�������ǵ������ҿ��Ⱦ����ĸ���ԭ��

��������ζ�ţ��������ҿ��ȵ���ﵽ��Ӫ�����ӯ��ƽ�⣬ȴ��Ȼ������һ����һ����

�������ҿ��Ȼ�Ҫ����ã�

����ij�̶ֳ��ϣ����ҿ�����δ���ܷ�ʵ��ӯ������ȡ������������õı仯——һ�ǹ����û�Ҫ�ߵ����ã�������Ѳ�����Ҫ������ã����������������ͷ����ж�ߡ�

��������������ö�������Ӫ�������С�2019��Q3�����ҿ��ȵ�Ӫ������Ϊ5.58��Ԫ������δ�ڲƱ���¶��ϸ��Ŀ�Ľ�

�������ǴӴ�ǰ���ҿ��ȹ�����һЩ��ʷ����������Щ���ݵı仯���ơ�

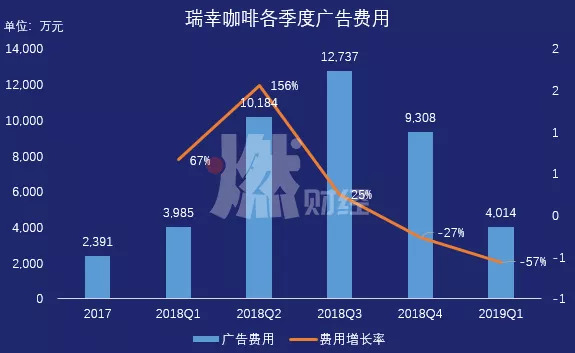

�������ȿ���档���ҿ��ȸ���ʱ����ȡ�˷dz������Ĺ���ը���ԡ�Ͷ�Ź����Ϊ�˻��Ʒ���������ô������ķ�ʽ��Ʒ�ơ����ڹ��Ӫ�������Ͷ�룬��2018��Q3�ﵽ���壬�Ǹ����Ȼ�����1.27��Ԫ������2018��Q4��ʼ�����ҿ��ȿ�ʼ����������Ԥ�㡣

������ο����¡������û���ȡ���棬���ҿ��Ȳ�ȡ�˷dz��ֱ��IJ��ԣ���ѺͲ�����2018��Q4���ױ������ⵥ�IJ���֧���ﵽ�¸߶ȣ�������6595��Ԫ����2019��Q1����֧���õ��˿��ƣ�������2982��Ԫ��

�������ҿ��ȵĻ�ͳɱ�����2018��Q1��104Ԫ������2019��Q1��17Ԫ������2019��Q2��ʼ�����ҿ���Ϊ����С¹�裬�ֿ�ʼ��һ�ֲ�����ս����Ƹ�����µĴ��������Ȼ��Фս�������������µijɱ���2019��Q2��Q3�Ļ�ͳɱ��ֱ�����48.1Ԫ��55.2Ԫ��

��ͼ / ȼ�ƾ�

����������͡����ҿ���������Լ��������ۿ��ȣ�����ͨ��APP�µ��������ͣ�����ģʽ����Ҫ�����ǰͿˡ�����ͬʱ�����˳ɱ������ҿ�����ͼͨ���ŵ���ܼ����Ͷ����Ĺ�ģ��������������ͳɱ��ķ�̯��

����2019��Q3�����ҿ���93%���ŵ�Ϊ��ȡ�꣬��������ռ�ȣ��Ѿ�����ߵ��62.2%��һ·����12.8%������ζ�ţ��������ѵĶ���ռ����ߡ����⣬���ҿ�������2018��ף��Ϳ�ʼ���߶������������ż���

����������������ͨ����������������ҿ����Ѿ�����˵�����Ӫӯ�������⣬��Ҫ��δ��ʵ�ֹ�˾���������ӯ�������˲������Ч�ʽ��ͳɱ���������Ӫ�����ÿ�����

���������������һ�������ǣ�������ҿ���ȡ�����ױ��ⵥ���ۿ۲����������˹��Ͷ�ţ���Щ��ν��“��Ծ�û�”�����ܻ�Ծ��ã�

�������ҿ�������ȥ���ʾ�������ڲ���ֹͣ����������Ŀ������2019�꽫�꿪��4500�ҡ�������Σ�����һ�������������˷ܵĹ��¡�

��������Դ��ȼ�ƾ� ������

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ���ҿ���