ЁЁЁЁЩЯЪаАыФъКѓЃЌШ№авПЇЗШНЛГіСЫвЛЗнСюШЫ“ЗЧГЃТњвт”ЕФД№ОэЁЃ

ЁЁЁЁ11дТ13ШеЭэЃЌШ№авПЇЗШЗЂВМ2019ФъQ3ВЦБЈЃЌгЊЪе15.4вкдЊЃЌЯрБШШЅФъЭЌЦкдіГЄ5БЖЃЌРлМЦНЛвзПЭЛЇЪ§діжС3070ЭђЃЌЕБМОдТОљНЛвзгУЛЇ930ЭђЃЌОљЭЌБШдіГЄ4БЖЁЃЖдгкетЗнВЦБЈЃЌШ№авПЇЗШДДЪМШЫМцCEOЧЎжЮбЧБэЪО“ЗЧГЃТњвт”ЁЃ

ЁЁЁЁЕЋдкзюЪмЙизЂЕФПїЫ№ЮЪЬтЩЯЃЌетМвЙЋЫОКСВЛКЌК§ЃЌдкQ3ОЛПїЫ№5.3вкдЊЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌЫфШЛвРШЛПїЫ№ЃЌЕЋетШДЪЧЫќдкЙ§ШЅСЌајЕФЫФИіМОЖШРяЃЌПїЫ№Н№ЖюзюаЁЕФвЛДЮЁЃЪЕМЪЩЯЃЌЯрБШQ2ЃЌЫќЕФОЛПїЫ№ЛЗБШНЕЕЭСЫ22%ЁЃ

ЁЁЁЁСэвЛИіШУШЫОЊбШЕФЪ§ОнЪЧЃЌШ№авПЇЗШЕФЯпЯТПЇЗШЕъЃЌдкдЫгЊВуУцЭІЙ§СЫгЏПїЦНКтЕуЃЌЪЕЯжСЫ12.5%ЕФРћШѓТЪЃЌгЏРћ1.86вкдЊЁЃ

ЁЁЁЁГЄЦкЩеЧЎЁЂЮоЗЈгЏРћЃЌвЛжБЪЧШ№авПЇЗШзюЪмжЪвЩЕФЕуЁЃЕЋШчНёЃЌетМвЙЋЫОЫЦКѕТЖГіСЫНЋРДФмЙЛгЏРћЕФМЃЯѓЁЃ

ЁЁЁЁЙЩМлгІЩљЖјЖЏЁЃ13ШеЭэУРЙЩПЊХЬЃЌШ№авПЇЗШЙЩМлИпПЊ15%ЃЌХЬжааЁЗљВЈЖЏЃЌЙЩМлзюжеБЈЪе21.46УРдЊЃЌЩЯеЧ13.07%ЃЌЪажЕ51.57вкУРдЊЁЃ

ЁЁЁЁШ№авПЇЗШЕФУХЕъЃЌецЕФвбОгЏРћСЫТ№ЃПет12.5%ЕФУХЕъдЫгЊРћШѓТЪЃЌКЌгаЖрЩйЫЎЗжЃПШМВЦОДјФувЛЬНОПОЙЁЃ

ЁЁЁЁВ№НтШ№авПЇЗШЩеЧЎЪЗ

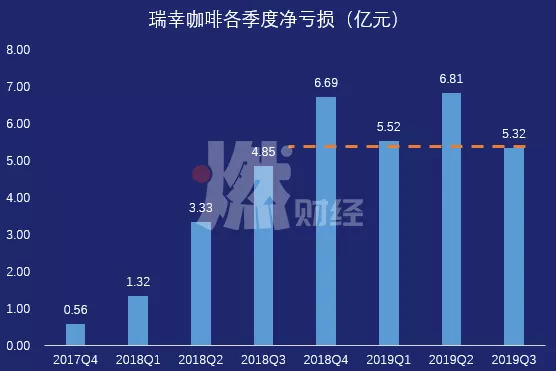

ЁЁЁЁвЊжЊЕРет1.86вкдЊЕФУХЕъОгЊРћШѓДгКЮЖјРДЃЌЮвУЧВЛЗСЯШЬНОПвЛЯТЃЌетМвЙЋЫОЙ§ШЅЪЧШчКЮПїЫ№ЕФЁЃ

ЁЁЁЁдкећЬхОгЊВуУцЃЌетМвЙЋЫОДгЮДгЏРћЁЃДг2017ФъДДАьжСНёЃЌШ№авПЇЗШвбОРлМЦПїЫ№СЫ34вкдЊЁЃЙ§ШЅЕФЫФИіМОЖШЃЌЫќЕФЕЅМООЛПїЫ№ЖюЖШдк6вкдЊЩЯЯТИЁЖЏЃЌ2019ФъQ3ЪЧНќЦкзюЕЭжЕЁЃ

жЦЭМ / ШМВЦО

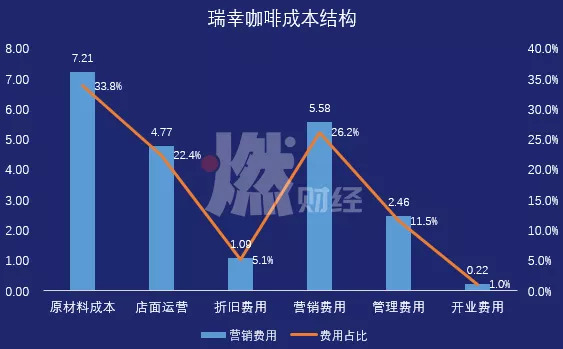

ЁЁЁЁПїЫ№ЕФИљБОдвђЃЌЪЧВЙЬљЬЋИпЁЂЛЈЯњЬЋДѓЁЃвдЪаГЁгЊЯњЗбгУЮЊР§ЃЌдк2019ФъQ3ЃЌНіетвЛЯюЃЌШ№авПЇЗШОЭЛЈЕєСЫ5.58вкдЊЁЃШчЙћНЋГЩБОНсЙЙНјааЗжНтЃЌЮвУЧОЭФмжЊЕРЃЌШ№авПЇЗШПїдкКЮДІЁЃ

ЁЁЁЁШ№авПЇЗШЕФГЩБОгЩСљДѓВПЗжЙЙГЩЃКдВФСЯГЩБОЁЂЕъУцдЫгЊГЩБОЁЂелОЩЗбгУЁЂгЊЯњЗбгУЁЂЙмРэЗбгУЁЂПЊвЕЗбгУЁЃЦфжаЃЌдВФСЯГЩБОАќКЌСЫВжДЂЮяСїЕФЗбгУЃЌЕъУцдЫгЊГЩБОАќКЌЕъУцзтН№ЁЂЕъдБЙЄзЪКЭЫЎЕчЗбЃЌгЊЯњЗбгУАќКЌДђЙуИцЕФЗбгУЁЂЪзБУтЗбДйЯњЁЂЭтТєЕФХфЫЭГЩБОЁЃ

ЁЁЁЁКЭЦеЭЈПЇЗШЕъЕФГЩБОНсЙЙЯрБШЃЌШ№авПЇЗШзюДѓЕФЖРЬижЎДІЃЌдкгквЛИіЬиЪтЕФЗбгУЯюФП——гЊЯњЗбгУЁЃЫќЫљгаЩеЧЎгЊЯњЕФЖЏзїЃЌЖМЬхЯждкетИіРрФПРяЁЃ

ЁЁЁЁШ№авПЇЗШзюдчЮЊШЫЫљжЊЃЌВЛЪЧвђЮЊЫќЕФУХЕъЃЌЖјЪЧвђЮЊЫќЕФЯпЩЯЙуИцЁЃ2017ФъЃЌШ№авПЇЗШГЩСЂВЛОУЃЌвЛдђгЩШЫЦјУїаЧЬРЮЈКЭеХе№ДњбдЕФПЇЗШЙуИцЃЌЭЛШЛАдеМСЫвЛЯпГЧЪаЕФЕчЬнМфЃЌВЂЭЌЪБдкХѓгбШІЫЂЦСЁЃ

ЁЁЁЁећИі2017ФъЃЌШ№авПЇЗШжЛПЊГіСЫ9МвУХЕъЃЌТєГіСЫ22ЭђдЊЕФПЇЗШЃЌЕЋдкУїаЧДњбдКЭЙуИцЭЖЗХетаЉгЊЯњЛюЖЏЩЯЃЌЛЈЗбСЫ2391ЭђдЊЁЃПЊвЕЕквЛФъЃЌШ№авПЇЗШОЛПїЫ№5637ЭђдЊЁЃ

ЁЁЁЁЙуИцЗбгУКмПьдк2018ФъПЊЪМвдвкдЊМЦЫуЁЃгыДЫЭЌЪБЃЌЪзБПЇЗШУтЕЅЕФВЙЬљЛюЖЏНјааЕУШчЛ№ШчнБЁЃ2018ФъЃЌШ№авПЇЗШУтЗбЧыаТгУЛЇКШСЫ1.3вкдЊЕФПЇЗШЃЌетКСЮовЩЮЪМгДѓСЫЫќЕФПїЫ№ЁЃ

ЁЁЁЁСэвЛИіЮЪЬтдкХфЫЭЁЃШ№авПЇЗШдчЦквдЭтТєГјЗПЕъЮЊжїЃЌЦфЭтТєХфЫЭЪЧИњЫГЗсКЯзїРДЭъГЩЁЃЫГЗсУПЕЅХфЫЭГЩБОдк7-8дЊжЎМфЃЌЖдгкШ№авПЇЗШЖјбдЃЌЛљБОЩЯЪЧЫЭвЛЕЅПївЛЕЅЁЃ2018ФъЃЌШ№авПЇЗШВњЩњХфЫЭЗбгУ2.4вкдЊЃЌЕЋДгЖЉЕЅжаЪеШЁЕФХфЫЭЗбгУжЛга5000ЖрЭђдЊЁЃ

ЁЁЁЁАДееетжжДђЗЈЃЌШ№авПЇЗШвЊгЏРћВЂЗЧвзЪТЁЃЩѕжСгаЙлЕуЗжЮіЃЌШ№авПЇЗШОЭЫуПЊЕН1ЭђМвЃЌППЗжКьЛиБОвВвЊ110ФъЁЃ

ЁЁЁЁНёФъЯТАыФъЃЌШ№авПЇЗШгжПЊЪМСЫаТвЛТжЕФРЉеХЁЃПЇЗШвЕЮёЩаЮДгЏРћЃЌЫќгжПЊЪМНјОќаТЪНВшвћЪаГЁЃЌКЭЯВВшЖЬБјЯрНгЁЃИњПЇЗШЭЌбљСІЖШЕФелПлКЭВЙЬљЃЌжБНгЕМжТгЊЯњЗбгУЩЯЩ§ЁЃ

ЁЁЁЁЖдгкДѓЖрЪ§ШЫЖјбдЃЌетЪЧвЛИіПДВЛЕНЭЗЕФЩеЧЎЙЪЪТЁЃ

ЁЁЁЁУХЕъЕФгЏРћДгКЮЖјРДЃП

ЁЁЁЁШЛЖјЃЌШ№авПЇЗШЕФЙЪЪТЃЌЫЦКѕдк2019ФъQ3ЗЂЩњСЫаЉаэБфЛЏЁЃ

ЁЁЁЁАДееШ№авПЇЗШЗНУцЕФЫЕЗЈЃЌМОЖШФкЕЅЕъЦНОљОЛЪеШыЮЊ45ЭђдЊЃЌУХЕъдЫгЊВуУцЪЕЯжРћШѓТЪ12.5%ЃЌгЏРћ1.86вкдЊЁЃетЪЧУХЕъдЫгЊВуУцЕФЪзДЮгЏРћЁЃ

ЁЁЁЁЪЕМЪЩЯЃЌУХЕъРћШѓЕФМЦЫуЙ§ГЬЯрЕБжБНгЃКЕБМОВњЦЗОЛЪеШы14.93вкдЊЃЌдВФСЯГЩБО7.21вкдЊЃЌЕъУцдЫгЊГЩБО4.77вкдЊЃЌЩшБИелОЩЗбгУ1.09вкдЊЃЌКѓШ§ЯюЮЊЙЬЖЈГЩБОЃЌМѕжЎдђЮЊУХЕъгЏРћ1.86вкдЊЃЌРћШѓТЪ12.5%ЁЃ

ЁЁЁЁдкДЫжЎЧАЃЌШ№авПЇЗШЕФУХЕъРћШѓТЪЖМЪЧИКжЕЁЃУХЕъДяЕНгЏПїЦНКтЕуЕФИљБОдвђдкгкЪеШыЕФдіМгЁЃ

ЁЁЁЁ2019ФъQ3ЃЌШ№авПЇЗШВњЦЗОЛЪеШы14.9вкдЊЃЌЭЌБШдіГЄ558%ЃЌЛЗБШдіГЄ72%ЃЛзмЪеШы15.4вкдЊЃЌЭЌБШдіГЄ540%ЃЌЛЗБШдіГЄ70%ЁЃЪеШыЕФДѓЗљдіМгЃЌЪЙЕУдкЙЬЖЈГЩБОБфЛЏВЛДѓЕФЧщПіЯТЃЌФмЙЛЪЕЯжУХЕъдкдЫгЊВуУцЕФгЏРћЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: Ш№авПЇЗШ