2.场层面的重构规律

① 随房地产投资周期波动而变化

根据个人研究发现:零售渠道的发展是有周期的,它的开启根源是由康波周期的主导——技术创新导致的,但增长和子周期房地产投资周期密切相关。

长波上升期,技术创新带来产业结构的升级改变,催生新的消费需求,同时新领域的投资活动变得活跃,带来大量新的产业人口,收入水平提高,城镇化水平变高,相应地,零售业态出现并繁荣。

长波衰退期,房地产投资周期的衰退和萧条也会使相应业态消退。如日本1974年的石油危机,1990年的经济危机,都是主流业态从百货、GMS(连锁+超市+折扣店)、品类杀手店,向便利店、百元店、尾货连锁、SPA业态转变的关键节点。

② 业态合并是未来趋势,以“逆周期成长业态”并购“顺周期成长业态”为主

业态合并,通常是不可逆的——根据“人”中消费者的消费观念最终会回归理性且不可逆,以及受房地产周期影响较大等因素,决定了其发展趋势必然是向品类和供应链结构优化(成本降低和效率提升),使模式朝着更为抗周期的方向演进。

因此,可以推断出:以目前日本零售渠道演变情况看,后期基本以“抗周期业态并购不抗周期业态”为主,且打消费降级或下沉渠道的企业在模式上有着天然的抗周期性,故而将在其中发挥重要作用。

在日本,事实也确实如此:如堂吉诃德(折扣店)对长崎屋(GMS)的收购,7-11母公司7&i(便利店)对西武(百货)的收购等。 当然这里也会有另一种情况,不抗周期业态为寻求更稳定的现金流来穿越经济周期而对抗周期业态进行的收购,如永旺(日本最擅长并购的GMS)对ministop(便利店)的并购。 从投资角度较看,这里也暗示了在中国,零售渠道将不会再是VC(风投)机构的主战场,PE(私募股权投资)和企业战投将发挥主要推动力量。

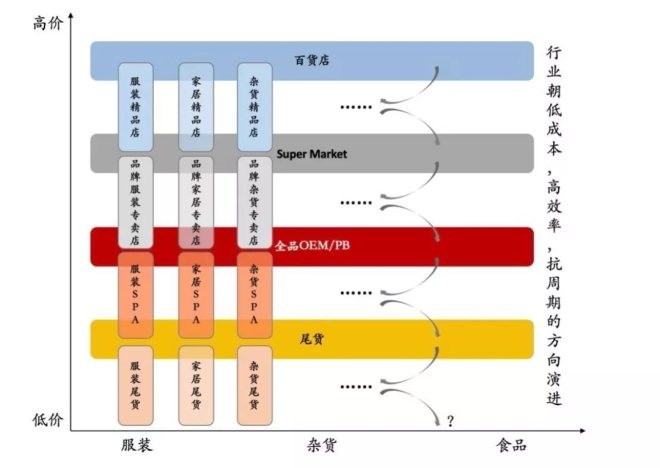

③ 品类综合体业态和垂直业态互相交叉演进,逐步填满所有品类和价格带

关于演进,这里体现在品类综合体业态和垂直品类业态之间的交叉演进上,每一次演进都是对场和货的成本和效率的重构和优化。

这里说一个无印良品(MUJI)的案例,作为日本著名生活方式类SPA业态企业,于20世界80年代由日本Super Market(也称GMS)西友的PB(自有品牌业务)部门分拆独立而来。

20世纪70年代日本的GMS业态受品类杀手店冲击,以及石油危机导致的房地产危机影响,将“开发自有品牌”作为优化成本结构提升利润率的主要战略。

分拆后的MUJI开始以自有流量生长,并同众尾货业态,百元店业态依靠1990s的房地产泡沫破碎起飞。

这是一个Super Market受品类杀手店冲击开始做部分品类OEM再独立出SPA品牌的经典案例。

3.中国“场”端变化趋势:极致低价和极致性价比渠道存在巨大市场空白

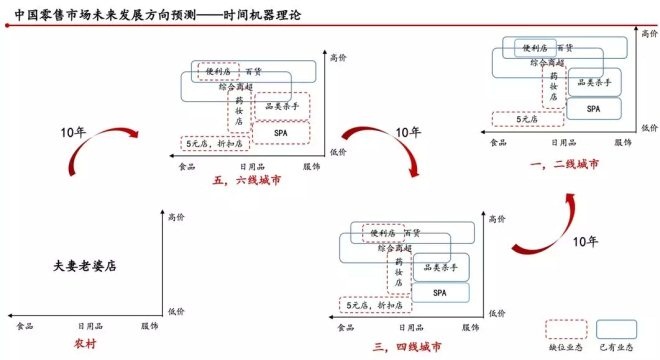

下图是基于时间机器理论,我对中国零售市场发展的预测。

从图中可以看到,百货、商超、便利店、品类杀手(也包括导入SPA模式的企业)已经入场,在市场上占据稳固位置;但在三四线城市(对应到时间上,就是往前推十年),线下零售基础设施不是特别发达的地区,便利店可能没有出来;而五六线城市(再往前推十年),只有百货和商超;到了农村线下,则只有夫妻老婆店。

在这里我们发现,无论在哪一线城市都有一个业态是被忽略的,那就是下沉市场。

那么,如何切入下沉市场?

中国目前离真的消费降级还比较远,下沉市场的人群属性和日本消费降级中的人群属性上,有诸多相似度,但也有诸多差异性。一种是经历从无到有,一种是经历由奢转简,因此打下沉的逻辑通常是先触达再升级。

对中国的下沉市场的场进行重构,可以拿过来借鉴的有以下三种模式:

堂吉诃德(尾货模式,线下版拼多多)

大创(5元店模式,下沉版名创优品)

GU(下沉版优衣库)

四、货端重构背后的规律

货这一模块主要包含产品供应链和产品本身。对中国目前最有参考意义的,是日本大消费升级时代,即20世纪70年代到90年代期间,日本产品供应链的结构性变化和品类升级规律。

1.供应链开始同时具备柔性能规模化生产能力,而且开始更懂人和场

消费升级过程中,泡沫经济前,人和场的重构使得供应链在整个产业链中的角色定位发生变化。市场需求、渠道和品牌的多样化除了要求品牌方和供应链端能持续不断开发新品外,也对供应链柔性和规模化程度提出了更高的要求。

但由于日本市场规模的局限,以及上游极力维护的“互不抢生意”、“温水煮青蛙”般的佛系竞争环境,导致日本的供应链并不柔性,也不具备强大的产能。

一般,日本的工厂都会提前一年规划好下一年度所有的生产流水线,且无论如何都不接受抢单、改单、插单等在国人看来再合理不过的请求。这是不柔性。

以个护行业为例,月度产能能上百万件则可以称得上“日本顶级大厂”,这在国内只能算是中等。

所以,想找日本供应链来做货,以快手散打哥一小时的带货量,这家工厂可能要满负荷运作一个月。这是无大规模生产的能力。

这必然导致供应链的反应速度明显慢于市场,一旦遭遇经济下行,上游的弱抗周期性就会被进一步放大。

这时候“商社”(小规模的叫“问屋”)作为产业链中的周期缓冲者开始去维护这种平衡。

这两者早年都是批发商的角色,比如伊藤忠商事株式会社的雏形就是在日本各地批发贩卖布匹的行商“类似中国古代的裁缝铺和镖局的集合体”,后面做大做强后开始出海做跨境贸易,品类扩大到整个大宗商品领域。

出海的第一件事便是进行市场调查,日本的商社在信息收集和研究方面做得极其solid,以至于二战时期日本军部的中国作战地图都是日本商社所制。因此战后商社在其贸易主业务线上也延伸出了供应链咨询业务和海内外并购业务。

时至今日,日本头部商社在并购层面的实力和影响力也并不弱于日本高盛,J.P. Morgan(摩根大通集团)等头部投行。 “问屋”规模较小,他们的作用基本就是压存货和提供供应链金融服务等,大多都没有延伸出更高维的能力。因此,这种在中国早该被东哥做B2C干掉的中间商,在日本活得风生水起。

他们靠着比渠道商和品牌商更solid的市场研究,更广的资源面和更强的资源整合能力,作为供应链和品牌&渠道商的库存缓冲地带,牵引着他们往前走。

因此,在面对多样化的市场需求下,商社便能不断地对供应链资源和品牌&渠道资源进行集中分发和匹配操作。

2.做产品由主打基础功能到做功能的“ Plus+X ”化升级

从日本市场上的品类成熟度来看,日本的消费品品牌和零售渠道一样,它们的出现也都平均比中国快了近20年。

日本的消费品品牌在70-80年代便开始注重做众多基于产品本身功能以外的“ Plus+X ”升级,并且,这种升级基本是覆盖所有消费品类。

这种现象和最近流行的“所有品类都有被重做一遍的机会”等观点是高度一致的。

日本的第一代牙膏打的是品类所解决的基础需求,如防蛀;

到了第二代,基于差异化的消费需求,会在防蛀基础上添加更多如美白,除口臭等相关功能需求;

到了第三代,牙膏开始具备药妆属性,在原有的防蛀+美白的基础上多了一个防牙周病的功能。

这是一个在消费升级过程里的典型品类升级逻辑。对于中国来说,大部分消费品还是处在第一代到第二代创新的过程中,未来还有很多的创新潜力。

其实,做品牌,就是要关注并不同程度地参与到“人”“货”“场”中的所有产业链。

之前消费品创投圈都在讲“品牌的春天来了”“新消费的浪潮来了”等等,其实都在说明在当前中国人货场重构的大环境下,可以在众多品类里对原有品牌进行0到1重塑。

今天的分享到这里就结束了,谢谢大家。

(来源:微信公众号“笔记侠” 房家毅)

共2页 上一页 [1] [2]

关注公号:redshcom 关注更多: 下沉市场