�����Ķ�ǰ��˼����

����Ϊ��������ҵ��������һ��Ļ���?

��������˵��“�˻���”������ʲô?

�����о��ձ���“�˻���”��������ζ��ʲô?

�������죬�ҽ�Ϊ��ҷ��������ҽ�Щ���о��ó��Ĺ۵㣺������ҵ���б�����һ��Ļ��ᡣ Ϊʲô��ô˵�أ���Ϊ“�ˣ�������”���ڷ����ع���

����һ��“�ˣ�������”���ڷ����ع�

����1.ʲô��“�ˣ�������”��

�����ˣ������г��նˣ������������;����������Ʒ�����Ͳ�Ʒ��Ӧ��;�����������������ˣ�������֡������ȣ������������������義������è�ȡ�

����2.“�ˣ�������”֮��Ĺ�ϵ

���������Ǽ�ֵ��������Ⱥ��ϵ��

������������һ��Ʒ�Ʒ�����Ҫͨ���о��˺ͳ���ȷ����Ҫ����ʲô���IJ�Ʒ�����䶨���Ȼ����Ҫȥ�з��������Ѹ����Ʒ���������ǻ���

������Ʒ��������֮������Ҫ�Һ��ʵ������������ۣ����義������è��ΨƷ��ȣ���Ҫ������Ч�ʵ�������������ȥ�ƹ㣬������֡������������dz���

������������Ʒ��ͨ���������������������ͻص�������һ�ࡣ

�������У����ǿ��Եó���һ�����ۣ������˶������泡����

���������ῡ���û�з����й��³��г��ľ�������������ôƴ���Ϳ��־Ͳ����ܳ���;�����������һ����Ȱ�����Ʒ�Ʒ������������������³�����ʱ����ô��Ҳ�����ž���һ�����³����������ڻ���ҲҪ������һ��ƥ���³��г�����ĸ��Լ۱Ȱ汾�������ߡ�

�����������������˻���֮��Ĺ�ϵ�����Ǿ���Ҫȥ�����������ع�����Ĺ�����ʲô���Լ��ع������Ӱ������Ʒ��ҵ�� ������ǽ�ͨ���Ա��ձ����������ǵó��𰸡����˿��ܻ��ʣ�Ϊʲôͨ���о��ձ����Եõ���?

�������ȣ�����ʱ����������������ձ�����������ķ�չ���й�����20�ꡣ������Ʒ�ƻ��������ķ�չˮƽ�����зdz���ֵ���й�ȥѧϰ�ͽ���ĵط���

������Σ��ձ����۵����仯���롣����й����ձ������ײ�ֻ�ҪС�ܶ࣬�ձ��ײ�����룬�ʺ��������о����ó����Ľ��ۡ�

��������˻����ĵײ��ع����ǹ�ͨ�ģ��������ǿ���ͨ���о��ձ����Ա��Լ���

���������˶��ع�����Ĺ���

����1.�ձ�“��”�����ƣ�����ͬ�ʻ������컯����ʱ�������ع�����

�����ձ���ս��ʼ�����ڽ�80���ʱ��������������ѹ���������ͬ�ʻ�—���컯—�ֲ㻯�����ƽ����ݱ�ġ�

������ �ձ���ͬ�ʻ�����ʱ��(1954��-1971��)

��������ǰ�����Ƽ������ɹ���������ҵ�豸Ͷ�ʿ�ǰ��Ծ��������ȫ��С����1975�����ң������ձ�����н���90%���˶���Ϊ�Լ����в�����������ձ���“һ��������”����(���һ�����в�)��

������ʱ�����������������������ѣ����ǵ���������߶�ͬ�ʻ������ʱ�ڵĴ���������Ʒ��“��������”——���ӡ����䡢ϴ�»���

������ �ձ��IJ��컯����ʱ��(1971-1990)

����1980��֮ǰ����������ʯ��Σ���Ͳ���-ɭ����ϵ�ı����������ձ����ö��ܵ��ԡ�

�������ͬʱ���ձ��ڵ�һ����ʱ��������һ���������ŵ�ʱ�ںܶ���ҵ��ʶ��������Դ�ѷ����ձ���˵���ͳɱ��������ĺ�Ч�ʵ���Ӫ��������Ҫ�ġ�

�������ǣ���ʼת��ϸ��Ӫ�������������졢���̹����ȣ��Դˣ�һЩ�����Լ۱ȵ�ҵ̬��������

����1980��֮������������֪���ձ���ĭ����ʱ�ڣ��ݳ�Ʒ�����ز���ĭ(���統ʱ�����ܱߵĵؼۣ�������������������)�����ʱ�ڳ����ʽ��ͣ����仯�������ߡ�

������ �ձ��ֲ㻯����ʱ��(1990������)

������ĭ����������Ǵ����֪���ձ��ֲ㻯����ʱ�����ձ�������ʧȥ��20��(�ձ�����ͣ��20��)�� ������������ʱ���ı�Ǩ����������ϸһ�㣬�ֱ��о���ͬ�������Ⱥ�����������仯�����ǻᷢ�֣�

�����������ձ���40��——“�ſ�ʱ��”��������(�������й�60��)�������ձ���60��——����������“�ſ�ʱ��”"����"���ձ�“������”��(�������й�80��)���ֻ����ձ���70��——һ��ҵ���Ͼ���Σ���Ҳ��Ź�����“�ſ�ʱ���Ķ�Ů”��(�����й�90��)�����ն���ѡ��“��Ը�������”������“ӵ��”��

�������ǣ�����Ҳ���������¿�������ǰ�ص����е�Ʒ�ƣ�������ձ�Ҳ��ʼ������ᳱ������������Ϊ“�ſ�ʱ��”��90���ﱲ���ֿ�ʼ���¶��������ˡ�

������ˣ��ҳ��Եó�����һ�����ۣ�

������һ�������ľ��������У����������ĸ��ο����Լ����������ڣ����ն���ع����ԣ������Ǽ���һ��ѭ���Ľ��ۡ�

������Ҳ����Ӧ����˹���������۵IJ���ݱ�����

����2.�й���“��”�����ƣ�һֱ�����Ե��³��г�

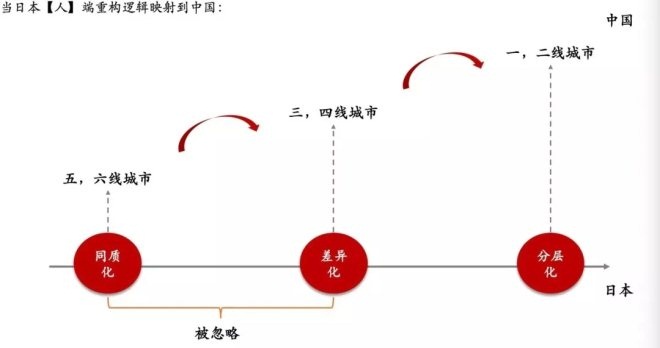

��������ʱ��������ۣ�������ձ�����ʱ������ݱ��������������ӳ�䵽�й���ͬ�ij�������Է��֣�

�����ձ��ķֲ㻯���Ѷ�Ӧ�ŵ��й�Ŀǰ��һ���߳��У����컯���Ѷ�Ӧ���й��������߳��У�ͬ�ʻ����Ѷ�Ӧ���й������������³��С�

����Ŀǰ�������ߺ������߳��е�����һֱ��������ҵ�е������ʱ�������ҵ�������ԣ��������ν���³��г���

��������һ��ʼƴ��������ʱ���Ҷ�����������Ϊ�����й��������ѽ�������ʵ������ˣ���ֻ�Ƿ������³��г���������������г����ܶ�Զ��һ���߳��еľ�������

�������������ع�����Ĺ���

����1.�ձ���“��”�����ƣ������ѽ����Ŀ�����ҵ̬��Ϊ�г�����

�������ȣ���ҿ���2018����ձ�����ҵ̬��ͼ�����ռ۸����Ʒ��ֲ��������ձ����е�ҵ̬����ͼ�С�

������Ȼ������ҵ̬������һ��ʱ���ȫ��������ͼ��ģ����ǵij��ֺʹ���ʷ��̨�ϵ����ˣ�����Ӧ�Ÿղ��ᵽ�IJ�ͬ������ʱ����

������ ͬ�ʻ�����ʱ��

�����ٻ���GMS��Ȼ�ǵ�ʱ�г��ϴ�����������������ҵ̬���ٻ���������Ҫ����ձ�������Ⱥ������������Show off��(��ҫ��)�����������˺���“���ڻ�”ս�����������в����� ע��GMS=����+����+�ۿ۵꣬��������StandardPackage(������)���������OneStop Shopping(һվʽ�ɹ�)��������

������ ���컯����ʱ��

����Category Killer(Ʒ��ɱ��)��CVS(������)��ʼ����ٻ���GMS(����+����+�ۿ۵�)�ĵ�λ��������ҵ̬Ҳ��ʼ���֡� ���컯���������£�ѡ��϶ࡢ�Լ۱ȸ��ߵ�GMS(����+����+�ۿ۵�)ҵ̬��Ȼ��Ϊ�г�������

����Category Killer��ʼ�����ڷ�װ���Ҿӡ��ҵ��Ʒ���ϣ��γɶ�GMS��Ʒ��ѡ����Ⱥ��Լ۱��ϵ����ƣ�

����ʯ��Σ�����µͼۺͼ����Լ۱�ҵ̬�����Ԫ���SPAҵ̬�ȿ�����ҵ̬��ʼ���֣�

��������ʱ�䡢�������Ʒ�ϵı����Ե�CVS(������)��ʼ������������ƵSKU(���)�����Թ�Ӧ����ӭ�������Ѷ��������Ի�������

������ �ֲ㻯����ʱ��

������ĭ���������CVS(������)ҵ̬��ʼռ����ҵ������λ��SPAҵ̬�Ͱ�Ԫ��ҵ̬��ʼѸ������

�����������������İٻ�ҵ��ʼѸ�ٽ���������

����CVS(������)ҵ̬��ҵ��ʼת����������ҵ�Ķ�λ��ͨ�����С���������ݵȱ������������ʱ�䡢���롢��Ʒ�ı������������߽�һ���ṩ�����ϵı�����Ѹ������

��������Σ��ʹ�ü��µͼ�ҵ̬Ѹ�����𣬴�Seria���ձ���Ԫ����������Ѹ��;

�������¿⡢Nitori(�ձ����ļҾ�������)��CategoryKiller(Ʒ��ɱ��)���ڵ���SPAģʽ(����Ʒ��רҵ�����̾�Ӫģʽ)���ڱ�֤Ʒ�ʵ�ͬʱ�������˹�Ӧ���ɱ�������ھ������������ƶ��ϡ�

������ ��ֲ㻯����ʱ��

��������Σ����������ҵ����ҵ̬�ںϣ��ʱ�����ҵ̬��������Ϊ���ľ�ʤҪ�ء�

����������ҵ��ʼ����ҵ̬�ں�������ֲ㻯��������ͷ������컯���������ó�M&A(��ҵ����)������(�������ȵ��ۺ����ۼ�������ҵ����)��ʼ���ڰ�ռ��ҵͷ��λ�ã�

�������µͼۺͼ����Լ۱ȵȿ�����ҵ̬�����չ����쾭Ӫ����ҵ̬��ҵ��ʼ����ǿ��

����CVS(������)ҵ̬��ҵ�������ڶ��ڸ���ҵ̬��ҵ�IJ������Լ����ڻ��۵��ʱ������ۻ�����ʩ���ƿ�ʼ����̽��Omni����(ȫ��������)��

�������˿ڼ��١�����˿����仯������ο����ӡ���������ͣ�͵�Ӱ���£��ձ�ҩױ����ҵ��ʼ���𣬳�ΪĿǰ�ձ�������������ҵ̬��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: �³��г�