����“12���ˣ�һ��ȥʳ�óԷ�ѽ��”һ�������յ����磬�������ʳ�ã���˾Ͳͣ�ˢ��֧������Ȼ���ϱ�Թʳ�õIJ˻��������ӣ���Ҳ��ɾ���������ʡʱ��

�������Ǵ������ͨ��ҵ����Ͳ͵ij�������Ȼ���������ǵ�ʳ�ò��������ڡ���Щ������������ס���Ϊ�Ȼ�������ʳ��ƵƵˢ���罻���硣

��������ʳ��Ϊ����Ա������˺�ֻ�轫���̷�����������̨�ϣ�1���ھͿ�����ɽ����ˢ��֧����ȫ���̡�������ijԷ����������ر���һ���¡�

������ʵ�ϣ���ҵʳ�����Ų͵���Ҫ���ѳ���֮һ�������ݹ���ͳ�ƾֺ��й����Э���������ʾ���й��Ų͵�����Ⱥ���Ѵ�6.7���ˡ�

����

����������ݻ���ʾ���й�������ҵ��2010�굽2020���10���Ӫ�ո���������ԼΪ11.23%�����Ųʹ�2015�굽2020���Ӫ�ո�����������ߴ�15.14%��

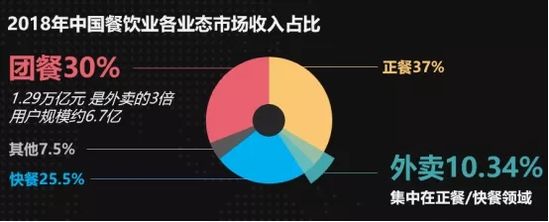

����Ҳ����˵���Ų���ҵ�����ٸ�������������ҵ�����⣬2018���й�������ҵ��ҵ̬���г�����ռ���У��Ų���1.29����Ԫռ����30%�����������͵�37%����������3����

����2.0ʱ�����й��Ų��г�

����˵���Ųͣ��ܶ��˶���ӡ��ͣ���ڴ�����Ρ���ʵ�ϣ���һ��ҵ�ı��Ѿ����˶���Σ��ĸ↑��ǰ�Ǽƻ�����ʱ����ʳ�ô�����������Ͱ˾�ʮ��������г�����ʱ�����Դ�ʳ��+��ƱΪ������ʽ������ʮ���ĩ����ʮ���ͳ����Ų͵ı���������¥����ʳ��+������2010������ڻ�����Ӱ���µ��Ų�����ữ��2015���Ժ������ƶ�֧�����Ų�ERPϵͳ���������Ų�˾���֣����/��������ҵ�߿�ʼӿ���Ų͡�

�������գ�����Ų������������ƹ���COO��ϰӡ��ϯ��2019���ʲ������·�ᡣ���ڷ���ݽ��б�ʾ���������Ĵ����������Ʒ�ʻ������ڼ����й��Ų��г���Ȼ�ѽ���2.0�Σ���һ�����ݺ��ӵ���ʵ�ǣ��й��Ų��г��ļ��жȺܵ͡�

�������й����ŲͰ�ǿ��ҵ���г����жȽ���5%�����������Ų�ǰ��ǿ��ռ��80%���г��ݶ�պ���ǰ��ǿҲ��60%�����ң����й���ǿ�Ų���ҵ�У�Ӫ�ճ���30��Ԫ����ҵֻ��3%��Ӫ���ڰ���Ԫ���ϵ�ֻ��һ�ҡ�

�������ڹ��⣬����Ų;�ͷ����˹����308����Ԫ�����������2019�Ƹ�����500ǿ��������϶��ԣ�����˵�й��Ų���ҵĿǰ�г��dz���ɢ��ӵ�о�Ĵ�����DZ����

�����������ı����£��й��Ų���ҵ�ľ���ҲԽ��Խ���ҡ����־��������������Ų���ҵ���ڲ���һЩ������������IJ���Ʒ�ƣ�����һЩ�Dz�����ҵ����ҵҲ��ʼ���Ų������������

�������⣬�����������������Ų͵ľ����ѴӼ۸��ƴת��Ʒ��֮ս���Ӳ�ƷƷ�ʡ�����ˮƽ������Ч�ʣ���ϸ������������Ч�������Ѿ���Ϊͷ���Ų���ҵ������ǧϲ�ס��п졢�������������˹������ͺͿ���˹�����Ĺؼ���

������С�Ų���ҵؽ��ת������

�������й�10����Ų���ҵ�У�99%���϶�����С��ҵ����Щ��ҵ������Ӫ��Χ��ɢ������Ҳ���淶�����������ʹ�㡣��ϰӡ�ڻ�ǰ������ŷ������ר���У��ܽ�������С��ҵΪ������й��Ų���ҵ������ʹ�㣺

������һ��ʹ���Dz�ƷƷ�ƻ����㡣

���������������ı����£��������Ѳ������ڳԱ�����Ҫ�Ժã��Գ��������Գ�Ʒλ��ʱ�С�����������£��Ų���ҵ������Ʒ���϶��¹���Ʒ������ǧƪһ�ɣ����DZ���������Ŀ��

�����ڶ���ʹ����ʳƷ��ȫ�������㡣

�����Ų͵ļ����ò��ص������ʳƷ��ȫ������Ҫ�������ߣ�һ���Ų���ҵ����ʳƷ��ȫ�¹ʣ�������ҵ�ܵ�������ʧ��Ʒ��˲����������´�ҵ��Ҳ�����ٱ��������������ҵ�������������������Ρ�

������˹���ʳ���˲ŵ���ѵ��ʳ���淶�Ľ��輫Ϊ��Ҫ������С�Ų���ҵ�ձ�ȱ��רҵ��֪ʶ���Ŷӣ����Ҵ�������һ����ϵ���Ŷ�Ҳ��ҪͶ�������ʱ��߶�ijɱ���

����������ʹ���Dzɹ�ȱ����Լ����

������Ϊ�����ģС�������С�Ų���ҵ�IJɹ������ڴ��������̡������̡���ֲ��ֳ���ش��ڼ۸���ȱ���㹻�Ļ���Ȩ����ʳ�ijɱ�һ��ռ�����Ų���ҵ�����45-60%���������ǵ�ʳ�ļ۸�Ҳ��Ϊ�Ų���ҵ��һ���ش�ʹ�㡣

�������ĸ�ʹ���ǹ���δ����Ϣ����

����Ŀǰ���ܶ���С�Ų���ҵ�������ֹ��Űࡢ�ֹ����˵ĽΣ������Ӫҵ��ӪЧ�������ٷ��������������Чָ��������Ӫ���������ݹ��߸����Ų���ҵ�ճ���������ߣ����ڳ�Ϊ���ǵ�����

���������ʹ�������������ܻ����㡣

������������Ų���ҵ���������˹�����������Ʒ����ֻҪ���˹��������ͻ���ڱ�����������⡣��ˣ����ںܶ��Ų���ҵҲ�ڳ����������ܻ����Զ����豸����Щ��ʩһ���̶��Ͽ��Խ�����������⣬�����ܹ������Ų���ҵ��Ч�ʣ�Ҳ��߹˿͵��������顣

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: �Ų�