ЁЁЁЁевЕНвЛИіШезгЙ§ЕУНєНєАЭАЭЕФСуЪлЩЬЪЕдкЬЋШнвзСЫЃЌЖјвЕМЈе§ГЃЕФСуЪлЩЬФи?ЬЋЩйСЫЃЌИќВЛвЊЫЕШезгЙ§ЕУеєеєШеЩЯЕФСЫЁЃ

ЁЁЁЁдкУРЙњЃЌСуЪлЩЬЕФШезгИќВЛКУЙ§ЃЌЦЦВњЕФСуЪлЩЬЖрШчХЃУЋЃЌЩѕжСдјОВЛПЩвЛЪРЕФЮїЖћЫЙАйЛѕ(Sear's)ЖМвбОЩъЧыСЫЦЦВњЃЌЛЙгавЛаЉЩЯЪаСуЪлЩЬе§дкТ§Т§ГЩЮЊ“РЌЛјЙЩ”——Pier 1ЁЂJC PenneyЩѕжСЪеЕНСЫЭЫЪаОЏИцЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌCostcoЕФЙЩМлШДвЛжБдіГЄЃЌНќЦквЛЖШГЌЙ§300УРдЊЃЌзюИпДяЕН307УРдЊ/ЙЩЕФИпЮЛЃЌЖјЧвЛЙдкТ§Т§ПЊЕъ(ЙйЭјЯдЪОЃЌ11дТЗнЃЌCostcoНЋПЊ2МваТЕъ)ЁЃ

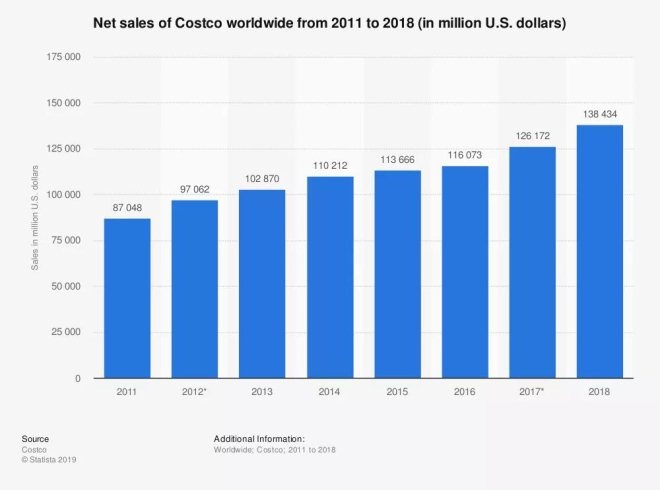

ЁјCostcoЙЩМлБфЛЏ

ЁЁЁЁзіИігаШЄЕФЖдБШЃЌУЗЮїАйЛѕ(Macy's)ЕФФИЙЋЫОдк2005ОгЊСЫ950МвАйЛѕЕъЃЌЭЌЦкЃЌCostcoДѓдМжЛга340МвЕъЦЬЁЃЖјЕНСЫ2018ВЦФъЃЌУЗЮїАйЛѕжЛЪЃЯТ867МвЕъЦЬЃЌЖјCostcoдкУРЙњвбОДяЕН533МвЕъЦЬЁЃ

ЁЁЁЁгкЪЧЃЌдкЭЖзЪепблжаЃЌCostcoОЭГЩСЫФЧжж“БэЯжПЩдЄЦкЁЂЗЧГЃПЩППЕФ”ЭЖзЪБъЕФЁЃ

ЁЁЁЁздгаЦЗХЦЕФСІСПСуЪлЩЬЖМдкИуздгаЦЗХЦ(Private-Label Brand)ЃЌЕЋЪЧФмИуЕНКЭCostcoЦьЯТЕФKirkland SignatureЪНЕФСуЪлЩЬШДЪЎЗжЩйМћЃК

ЁЁЁЁ2018ВЦФъ(CostcoЕФВЦФъНсЪјгкУПФъ9дТГѕ)ЃЌKirklandЕФЯњЪлЖюеМCostcoзмЯњЪлЖюЕФ27.5%——CoresightЕФЪ§ЯдЯдЪОЃЌЦНОљЖјбдЃЌСуЪлЩЬздгаЦЗХЦЯњЪлЖювЛАуеМзмЯњЪлЖюЕФ17%ЁЃ

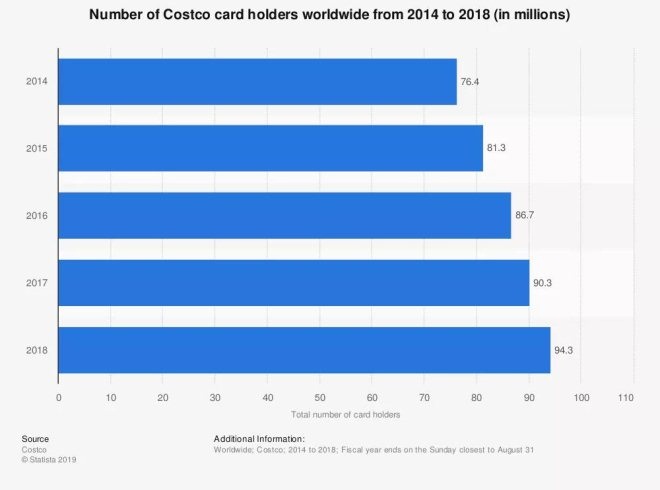

ЁјCostcoзмгЊЪеБфЛЏ

ЁЁЁЁДгЯњЪлЖюПДЃЌ27.5%ЯрЕБгк390вкУРдЊЃЌетИіЪ§зжЪТЪЕЩЯБШВЛЩйАйЛѕЕъвЛФъЕФЪеШыЖМвЊИпЃКЭЌЦкЃЌУЗЮїАйЛѕЪеШыЮЊ250вкУРдЊЁЂХЕЫМЭЈАйЛѕ(Nordstrom)155вкУРдЊЁЂПЦЖћЪЯАйЛѕ(Kolh's)ЮЊ192вкУРдЊЃЌJC PenneyАйЛѕ117вкУРдЊЁЃ

ЁЁЁЁИќЮЊгаШЄЕФЪЧЃЌCostcoЕФВЦБЈжаЃЌдк“ЗчЯедЄОЏ”жаЩѕжСЛсгаЃЌ“ШчЙћЮвУЧЕФздгаЦЗХЦВњЦЗПЊЗЂЪЇАмЃЌетЖдЮвУЧЕФЪеШыгаКмДѓгАЯь”ЕФЫЕЗЈЁЃ

ЁЁЁЁЭЌЪБЃЌCostcoздгаЦЗХЦЯњЪлЖюЕФдіГЄТЪДяЕН10%ЃЌИпгкЦфЫћЦЗРрЕФдіГЄТЪЁЃ

ЁЁЁЁKirklandЕФГЩЙІгаКмЖрвђЫиЃЌЦфжа“ВЛвђЕЭМлЖјНЕЕЭжЪСП”ЪЧЗЧГЃживЊЕФЁЃ

ЁЁЁЁKantar ConsultingЕФЪзЯЏЗжЮіЪІTim CambellБэЪОЃЌ“Й§ШЅМИФъЃЌздгаЦЗХЦЕФзЊБфвВДјРДСЫЯћЗбепЫМЮЌЕФзЊБфЃЌЕБФъЪЧЃЌ‘вђЮЊЕЭМлЕМжТжЪСПТдВюЃЌЛђепвђЮЊЕЭМлЖјУЛгаЦЗХЦЃЌЮвЪЧПЩвдНгЪмЕФ’”ЁЃЯждкЃЌЯћЗбепНгЪмСЫздгаЦЗХЦЃЌЩѕжСвђЮЊЯВЛЖздгаЦЗХЦЖјдИвтЮЊЦфЖрИЖЧЎЁЃ

ЁЁЁЁЖјдкОМУЯТааЦкЃЌЯћЗбепИќдИвтЮЊздгаЦЗХЦТђЕЅЃЌЭЌЪБЃЌCostcoЕФИЖЗбЛсдБжЦШУЯћЗбепВњЩњСЫ“ЮвБиаыАббђУЋоЖЛиРД”ЕФаФРэЃЌетвВдквЛЖЈГЬЖШЩЯНтЪЭСЫЮЊЪВУДCostcoЕФЪеШывЛжБдіГЄЁЃ

ЁЁЁЁетаЉжЛвЊПДПДCostcoЕФЛсдБЪ§СПОЭПЩвдСЫЃЌЩѕжСдк2007ЕН2009ФъЕФДЮДћЮЃЛњжаЃЌCostcoЕФЛсдБСПвРШЛдкЩЯЩ§ЁЃ

ЁЁЁЁЖјдк2018ВЦФъЃЌCostcoШЋЧђЙВга9430ЭђЛсдБЃЌЦфжаИЖЗбЛсдБ5160Эђ——вђЮЊУтЗбЛсдБРДздгкИЖЗбЛсдБЕФ“дљгы”ЃЌетЯрЕБгкУПвЛИіИЖЗбЛсдБЛсДјРД0.83ИіУтЗбЛсдБЁЃ

ЁјCostcoШЋЧђЛсдБзмСП

ЁЁЁЁСэЭтЃЌCostcoЛЙЛсДјРД“ЦцЬиЕФ”бАБІЬхбщ(Treasure Hunt)ЃЌвђЮЊCostcoУПИіЕъЦЬЦНОљжЛга3700ЕН4000ИіSKUЃЌетКЭДЋЭГСуЪлЩЬЕФ“бАБІЬхбщ”ПЩЮНЭъШЋВЛЭЌ——ЩЯЭђИіSKUвтЮЖзХЯћЗбепевВЛЕНздМКЯывЊЕФЖЋЮїЃЌЛђепевЕНКѓашвЊдкЭЌЦЗРрЕФМИЪЎИіSKUжазіГіМшФббЁдёЁЃ

ЁЁЁЁЮїББДѓбЇKelloggЩЬбЇдКЕФбаОПЯдЪОЃЌЕБФуИјгшЪмЪдепЙ§ЖрбЁдёЪБЃЌЮоТлзюжезіГіКЮжжбЁдёЃЌЪмЪдепЖМБэЯжГіВЛТњвтКЭИќЕЭЕФВЮгыЖШ(Engagement)ЃЛЖјбЁдёКмЩйЪБЃЌВЛНіЪмЪдепИќТњвтЃЌЖјЪЧКЭбЁГіЕФВњЦЗгаИќГЄЪБМфЕФНЛЛЅЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: Costco