ЁЁЁЁЈШеБОЛЄЗєЦЗTOP10ЦЗХЦга9ИіЪЧБОЭСЦЗХЦ

Ъ§ОнРДдДЃКEuromonitorЃЌЙњЬЉО§АВжЄШЏбаОП

ЁЁЁЁЗДЙлжаЙњЪаГЁЃЌЛЏзБЦЗаавЕЕФБОЭСЦЗХЦе§дкЗЂСІЃЌЕЋИпЖЫЪаГЁШдгЩХЗУРжїЕМЁЃ

ЁЁЁЁжаЙњЛЄЗєЦЗЧАЪЎДѓЦЗХЦжаЃЌБОЭСЦЗХЦеМОнЮхЯЏЃЌЕЋКЯМЦЪаеМТЪжЛга14%ЃЌИпЖЫЦЗХЦдђвдХЗУРЦЗХЦЮЊжїЁЃ

ЁЁЁЁЈжаЙњЛЄЗєЦЗTOP10ЦЗХЦга5ИіЪЧБОЭСЦЗХЦ

Ъ§ОнРДдДЃКEuromonitor,ЙњЬЉО§АВжЄШЏбаОП

ЁЁЁЁШеБОЛЏзБЦЗОоЭЗЕФГЩЙІЃЌРыВЛПЊШеБОЯћЗбЪаГЁЕФж№НЅГЩЪьЃЌЭЌбљвВРыВЛПЊШеБОЛЏзБЦЗЦѓвЕЕФАйФъЛ§ЕэЁЃ

ЁЁЁЁ04 ОрРызЪЩњЬУжаЙњУРзБЦЗХЦЛЙгаЖрдЖЃП

ЁЁЁЁШчЙћвдзЪЩњЬУЮЊР§ЛиЙЫЦфАйФъЗЂеЙРњГЬЃЌЮвУЧШЯЮЊЃЌЦфГЩЙІБГКѓжївЊгаШ§ДѓКЫаФЧ§ЖЏСІЃК

ЁЁЁЁ1ЁЂЦЗХЦЫмдь

ЁЁЁЁКЭХЗУРЛЄЗєЦЗХЦВЛЭЌЃЌзЪЩњЬУМсГжздЮвХрг§ЦЗХЦжЎТЗЁЃ

ЁЁЁЁДДСЂГѕЦкЃЌзЪЩњЬУжЛгаShiseidoЁЂЫЎжЎУмгяЁЂSENKAЁЂUno4ИіЦЗХЦЃЌФПЧАЃЌМЏЭХвбгЕгаГЌЙ§40ИізгЦЗХЦЃЌИВИЧИпЖЫЦЗХЦЁЂДѓжкЦЗХЦЁЂЯуЫЎЯЕСаЁЂИіШЫЛЄРэКЭНЁПЕЛЄРэЮхДѓСьгђЃЌЛЄЗєЁЂВЪзБЁЂЯуЗеКЭИіЛЄЫФДѓЦЗРрЃЌШЋУцИВИЧИпжаЕЭЖЫЪаГЁЃЌТњзуВЛЭЌФъСфЁЂЕиЧјЁЂЪеШыЕФЙЫПЭашЧѓЁЃ

ЁЁЁЁдкзЪЩњЬУЕФЦЗХЦЗЂеЙЪЗжаЃЌга30ИіЪЧЙЋЫОздЮвЗѕЛЏЕФЦЗХЦЃЌ4ИіЪЧДњРэОгЊ(ЯуЫЎЦЗРр)ЕФЦЗХЦЃЌНіNarsЁЂBareMineralsЁЂLuaraMercierЁЂШ§еЌвЛЩњЕШ7ИіЦЗХЦЭЈЙ§ЭтбгЪеЙКШЁЕУЁЃ

ЁЁЁЁЖјЖдБШХЗУРЛЏзБЦЗОоЭЗ——бХЪЋРМїьгЕга31ИізгЦЗХЦЃЌНі7ИіЮЊзджїХрг§ЦЗХЦЃЌ14ИіЮЊЪеЙКЦЗХЦЃЌ10ИіЮЊДњРэЦЗХЦЃЛ

ЁЁЁЁХЗРГбХгЕга36ИізгЦЗХЦЃЌГ§АЭРшХЗРГбХвдЭтМИКѕЖМЪЧЪеЙКЦЗХЦЃЌзд1967ФъжСНёЙВРлМЦЪеЙКГЌЙ§35ИіЦЗХЦЁЃ

ЁЁЁЁПЩвдПДГіЃЌзЪЩњЬУгыХЗУРЛЏзБЦЗЙЋЫОзпЕФЪЧНиШЛВЛЭЌЕФЕРТЗЁЃ

ЁЁЁЁЈзЪЩњЬУЛЏзБЦЗвдзджїХрг§ЦЗХЦЮЊжїВЪзБЁЂИіЛЄЕШЗЧЧПЪЦЦЗРрВХвРРЕЭтбгЪеЙК

ЁЁЁЁЪ§ОнРДдДЃКЙЋЫОЙйЭјЁЂЙњЬЉО§АВжЄШЏбаОПзЂЃКГШЩЋБпПђЮЊЪеЙКЦЗХЦЃЛЦфгрЮЊздЮвЗѕЛЏЦЗХЦ(ЯуЫЎжївЊЮЊЪкШЈОгЊ)

ЁЁЁЁЈзЪЩњЬУНќФъЪеЙКжївЊУцЯђУРЙњИпЖЫВЪзБЦЗХЦЁЂЗЈЙњЯуЫЎЦЗХЦЕШ

Ъ§ОнРДдДЃКЙЋЫОЙйЭјЁЂЙњЬЉО§АВжЄШЏбаОП

ЁЁЁЁ2ЁЂбаЗЂЭЖШы

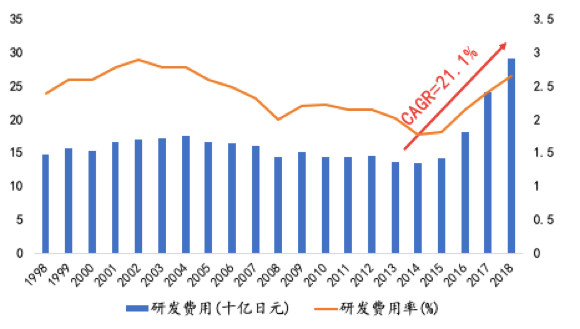

ЁЁЁЁ1998Фъ-2007ФъМфЃЌзЪЩњЬУУПФъбаЗЂЭЖШыдк150вкШедЊвдЩЯЃЌРњЪЗбаЗЂЗбгУТЪБЃГждк2.5%зѓгвЁЃ

ЁЁЁЁ2018ФъЃЌЙЋЫОбаЗЂЭЖШыНќ300вкШедЊЃЌбаЗЂЗбгУТЪДя2.7%ЃЌЮЛОгаавЕЧАСаЃЈНіДЮгкХЗРГбХЃЉЃЌдЄМЦЕН2020ФъНЋДяЕН3%ЁЃ

ЁЁЁЁЭЌЪБЃЌЙЋЫОзЂжибаЗЂЕФБОЕиЛЏКЭСщЛюадЃЌЙЋЫОдкШеБОЁЂжаЙњДѓТНЁЂжаЙњЬЈЭхЁЂЖЋФЯбЧЁЂХЗжоЁЂУРЙњЕШжївЊЪаГЁгЕга9ИібаОППЊЗЂжааФМА10ИіЩњВњЛљЕиЁЃ

ЁЁЁЁзЪЩњЬУЕФКЃЭтбаОПжааФжТСІгкеыЖдЕБЕиЯћЗбепЕФЦЄЗєашЧѓМАЛЏзБЯАЙпНјаабаОПЃЌПЊЗЂОпгаЕБЕиЬиЩЋЕФВњЦЗЃЌВЂВЛЖЯЯђЪРНчИїЕиЕФЯћЗбепЬсЙЉАВШЋИпЦЗжЪЕФВњЦЗМАЗўЮёЁЃ

ЁЁЁЁЭЌЪБЃЌЙЋЫОзд2016ФъЦ№ЭЦаа“ЕиЧјXЦЗХЦ”ЕФОиеѓЪНЙмРэНсЙЙЃЌгЩЕиЧјзмВПжБНгИКд№ЙмРэИїздвЕЮёЃЌНјвЛВНЬсИпСЫИїЕиЧјбаЗЂМАЩњВњОіВпЕФСщЛюадЁЃ

ЁЁЁЁЈзЪЩњЬУбаЗЂЭЖШыНќФъРДЮШВНдіМг

Ъ§ОнРДдДЃКBloombergЁЂЙњЬЉО§АВжЄШЏбаОП

ЁЁЁЁЈзЪЩњЬУбаЗЂЗбгУТЪДІгкаавЕЧАСа

Ъ§ОнРДдДЃКBloombergЁЂЙњЬЉО§АВжЄШЏбаОП

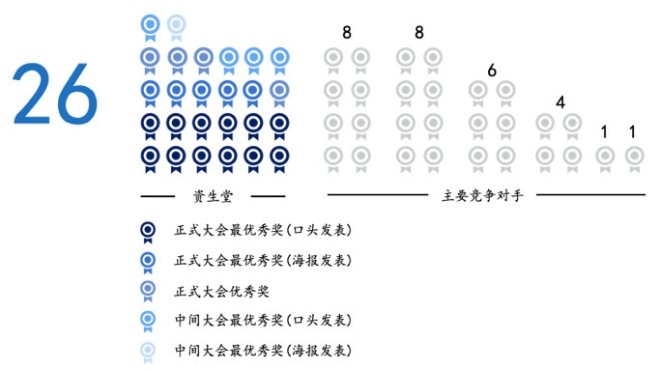

ЁЁЁЁДг1976ФъЕН2018ФъЃЌзЪЩњЬУдкЙњМЪЛЏзБЦЗЛЏбЇМвбЇЛсСЊУЫЃЈIFSCCЃЉУПФъЕФДѓЛсжаЙВЛёНБ26ДЮЁЃЦфжївЊОКељЖдЪжЛёНБДЮЪ§ОљаЁгк10ДЮЃЌетвВЪЧЙЋЫОбаЗЂММЪѕЪЕСІЕФжЄУїЁЃ

ЁЁЁЁЈзЪЩњЬУIFSCCДѓЛсЛёНБЪ§дЖГЌОКељЖдЪж

Ъ§ОнРДдДЃКЙЋЫОФъБЈ

ЁЁЁЁ3ЁЂЧўЕРЙмПи

ЁЁЁЁзЪЩњЬУДДСЂГѕЦкОЭЗЧГЃжиЪгЧўЕРЙмПиЃЌвРОнЦЗХЦЖЈЮЛЁЂЕиЧјЬиЩЋВМОжЖрдЊЧўЕРЁЃ

ЁЁЁЁдчдк1923ФъЃЌзЪЩњЬУОЭТЪЯШЭЦГіСЌЫјЕъжЦЖШЃЌВЂзїГіЭГвЛСуЪлМлЕФЙцЖЈЃЌвдДЫМгЧПМлИёЙмПиЁЂБмУтНЕМлДйЯњДјРДЕФОКељФкКФЁЃЕН1924ФъЃЌзЪЩњЬУдкШеБОШЋЙњЭјЕувбГЌЙ§2000МвЁЃ

ЁЁЁЁжБжСНёШеЃЌзЪЩњЬУвРШЛбиЯЎзХбЯИёЕФМлИёЙмПижЦЖШЃЌвджаЙњЪаГЁЮЊР§ЃЌЦфзЈЙёСуЪлМлЁЂзЪЩњЬУЙйЭјЁЂЬьУЈЦьНЂЕъЁЂЫПмНРМСуЪлМлИпЖШЭГвЛЁЃ

ЁЁЁЁЫцзХСуЪлвЕЬЌЕФВЛЖЯЗсИЛЃЌзЪЩњЬУдкЭиеЙЦЗХЦОиеѓЁЂРЉеХКЃФкЭтвЕЮёЕФЭЌЪБЃЌБќГжЧўЕРВпТдгыЦЗХЦЖЈЮЛЁЂЕиЧјЬиЩЋЯрвЛжТЕФеНТдЁЃ

ЁЁЁЁР§ШчЃЌTheGinzaзїЮЊМЏЭХзюЖЅМтЕФЦЗХЦЃЌжЛдкШеБОЙњФкЗЂааЃЌЧвНігаЖЋОЉвјзљзмЕъЁЂЕлЙњОЦЕъзЈТєЕъвдМАЙњМЪЛњГЁгаЪлЃЛЖЈЮЛИпЖЫЕФЦЗХЦCPBЁЂSHISEIDOЁЂIPSAЕШдђвдАйЛѕзЈЙёЮЊжївЊЯњЪлЧўЕРЃЛЖјДѓжкЦЗХЦдђжївЊЭЈЙ§вЉзБЕъКЭЛЏзБЦЗСуЪлЕъЯњЪлЁЃ

ЁЁЁЁетШ§ИіКЫаФОКељСІЪЙЕУзЪЩњЬУДѓЛёГЩЙІЁЃ

ЁЁЁЁ05 ЙњЗчУРзБЕФ“ИпЖЫТЗЯп”ВТВт

ЁЁЁЁ”100ПщЕФ9ЩЋблгАЃЌТђВЛСЫГдПїЃЌТђВЛСЫЩЯЕБ“ЁЂ”ВЛвЊ80дЊЃЌШДга800дЊЕФДѓХЦаЇЙћЃЌЦЖУёПпХЎКЂБибЁЃЁ”

ЁЁЁЁвЛжБвдРДЃЌГЌИпадМлБШвЛжБЪЧЙњЗчВЪзБЛёЕУПЭЛЇЕФзюживЊЮфЦїЃЌвђЕЭСЎЕФМлИёПЩвдДѓДѓНЕЕЭЯћЗбепЕФЪдДэГЩБОЃЌЖјдкЮвУЧЕФгяОГжаЃЌ“ЙњЛѕ“вВзмЪЧадМлБШЕФДњУћДЪЁЃ

ЁЁЁЁЕЋВЮПМзЪЩњЬУЕФАйФъГЩГЄТЗОЖЃЌЮвУЧЗЂЯжЃЌИпЖЫВњЦЗВХЪЧБОЭСЛЏзБЦЗЦѓвЕЛЊРізЊаЭзюживЊЕФЧ§ЖЏСІЁЃ

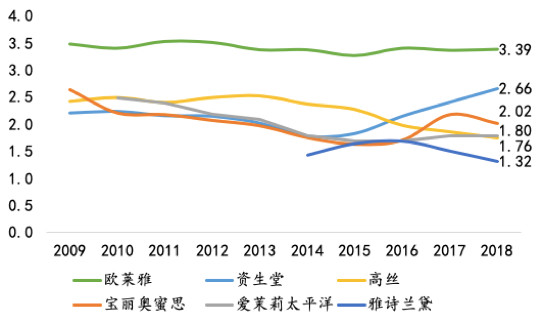

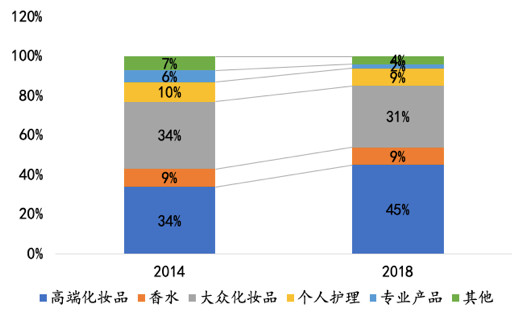

ЁЁЁЁ2014Фъ-2018ФъЃЌзЪЩњЬУИпЖЫЛЏзБЦЗЯњЪлеМБШДг34%ЬсЩ§жС45%ЁЃ

ЁЁЁЁЦкМфЃЌИпЖЫЛЏзБЦЗЁЂЯуЫЎЁЂДѓжкЛЏзБЦЗЁЂИіШЫЛЄРэЦЗРрЕФгЊЪеCAGRЗжБ№ЮЊ17.4%ЁЂ9.5%ЁЂ7.0%ЁЂ6.6%ЁЃ

ЁЁЁЁЈзЪЩњЬУИпЖЫВњЦЗЯпгЊвЕЪеШыеМБШГЌЙ§50%

Ъ§ОнРДдДЃКЙЋЫОФъБЈЁЂЙњЬЉО§АВжЄШЏбаОП

ЁЁЁЁгыжЎЯрЖдЕФЪЧЃЌФПЧАжаЙњЛЄЗєЦЗЪаГЁЕФДѓжкЁЂЦНМлЦЗХЦШдШЛеМОнжїСїЁЃ

ЁЁЁЁЛЛбджЎЃЌжаИпЖЫЪаГЁжаЃЌЙњВњУРзБЛЙЩаЮоНЈЪїЁЃ

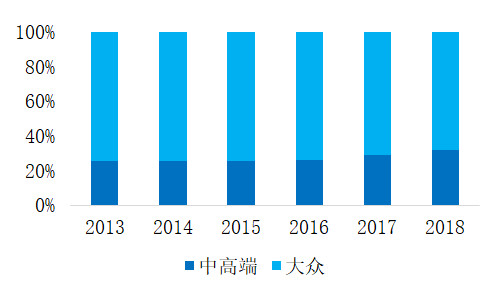

ЁЁЁЁЈжаЙњДѓжкЛЄЗєЦЗХЦЗнЖюШдДя68%

Ъ§ОнРДдДЃКEuromonitorЁЂЙњЬЉО§АВжЄШЏбаОП

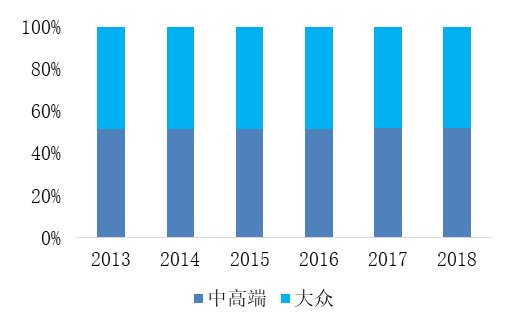

ЁЁЁЁЈШеБОжаИпЖЫЛЄЗєЦЗЗнЖюГЌЙ§ДѓжкЪаГЁ

Ъ§ОнРДдДЃКEuromonitorЁЂЙњЬЉО§АВжЄШЏбаОП

ЁЁЁЁетвЛЗНУцКЭЙњЗчУРзБФПЧАЕФФПБъШЫШКЪЎЗжФъЧсгаЙиЃЌСэвЛЗНУцЃЌвВЭЙЯдГіЮвЙњЛЏзБЦЗЦѓвЕдкбаЗЂЪЕСІЩЯгаД§НјвЛВНЬсЩ§——

ЁЁЁЁЯћЗбепзюГѕПЩФмЪЧвђЮЊЙІФмШЅЙКТђЪдДэГЩБОНЯЕЭЕФВњЦЗЃЌЕЋжЛгаЕБЫћУЧдИвтЮЊЦЗХЦКЭВювьЛЏЙІФмжЇИЖНЯИпвчМлЪБЃЌВХеце§жЄУївЛИіЦЗХЦЕФГЩЙІЁЃ

ЁЁЁЁЕБЧАЙњВњУРзБвбОзпГіСЫВЛДэЕФПЊОжЃЌЮвУЧЯраХЃЌгыМвЕчЁЂЪжЛњЕШЯћЗбСьгђвЛбљЃЌжаЙњБОЭСвВвЛЖЈЛсЕЎЩњЪРНчМЖЕФЛЏзБЦЗОоЭЗЃЌШУ“ЙњЗчУРзБ”зпЯђЪРНчЁЃ

ЁЁЁЁЃЈРДдДЃКЮЂаХЙЋжкКХ“ ЙњЬЉО§АВСуЪлЭХЖг”ЃЌзїеп ЙњЬЉО§АВСуЪлЭХЖгЃЉ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: УРзБ