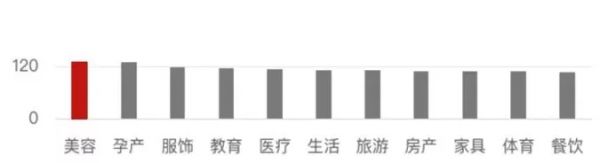

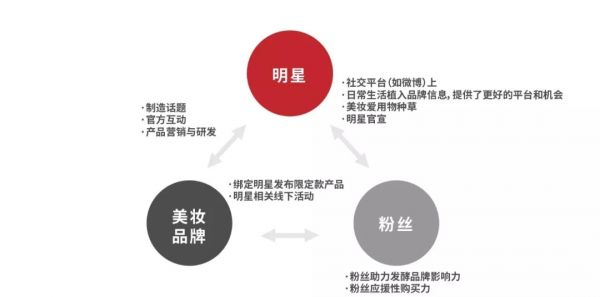

��������������������ʾ��62%��ױƷ�����ߵĻ���Ʒ�����Ѷ�� 82%�����߲�ױ�����Ѷ���� 3000 Ԫ���£��ɼ�������Ȼ�Ƕ�λ����Ҫ���ء���ױƷ��֧���ڶ�λ�۸��� 500 Ԫ���£�250 Ԫ�Ǻ��ļ۸�Ρ�

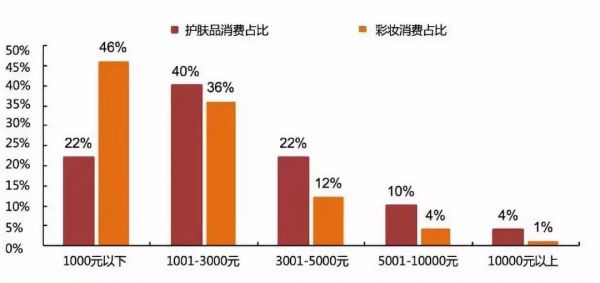

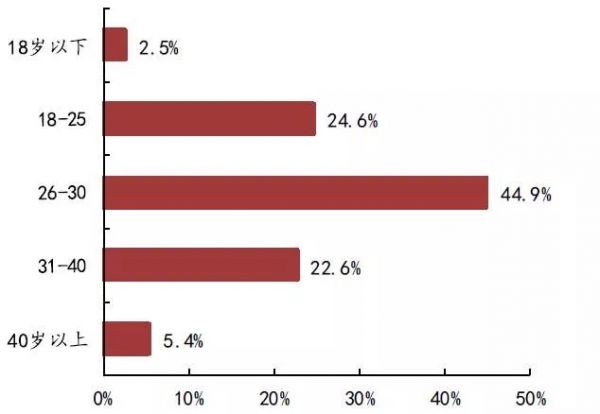

����ͼ��������ױ�����ѽ����� 3000 Ԫ����

����Source�����������ģ���֤ͨȯ

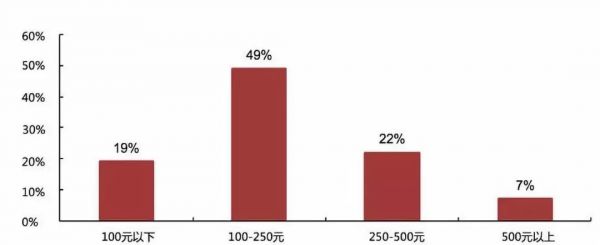

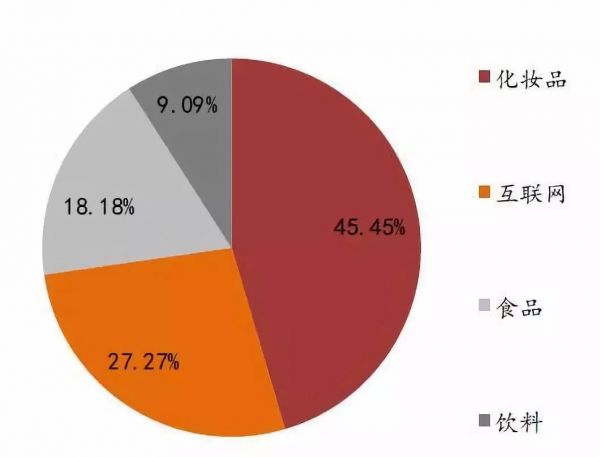

����ͼ����֧����Ʒ���Ѷ��� 250 Ԫ���µ�������ռ�ȸ�

����Source�����������ģ���֤ͨȯ

������ױƷƷ��ϸ�ֺ�����ϸ�£�ÿ��С�����Լ 1-10 ������ 50 �����ҵĹ�ģ��ϸ��Ʒ���г��ռ���Ȼ��С�����⣬������Ʒ���ױ��Ʒ���ʾ��о������ռ䣬ϸ��Ʒ���������Ȳ������Ҫ���й�ע��

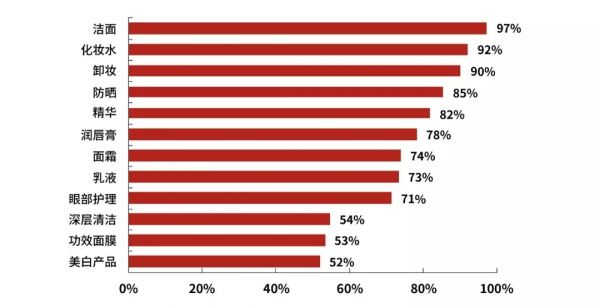

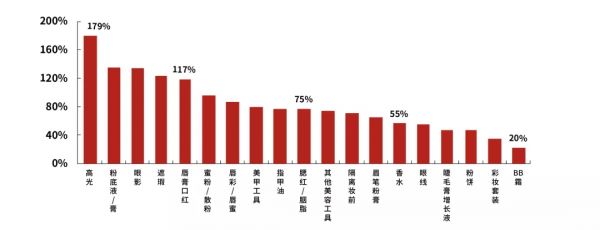

����ͼ��2017 ������Ʒ��������Source��2017��ױ�͵��У���ʢ֤ȯ

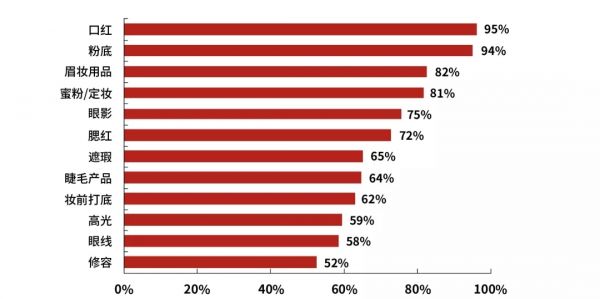

����ͼ��2017 ��ױ��Ʒ��������

����Source��2017��ױ�͵��У���ʢ֤ȯ

������ױƷƷ������Ҳ�ߵͲ�һ����Ȳ���Ҳ�ϴ��������ݻ��ķ�ʽ���й�ע���Ա�����ĿС������Ҫ����֮һ����ʵʱ��أ������ݱ仯��ǰ��֯�/����/�¸��������ȡ�

����ͼ��2017 ��ױ��Ʒ����

����Source���ƹ����ݣ�2017����è��ױ��ˮ���ݱ��棬��ʢ֤ȯ

���������˸߶ȵ�ϸ���г�����һƷ��������ÿ����Ŀ����ǿ����Ʒ��ȫ�������Գɹ������챬������������dzɹ��IJ���ѡ��ͬʱ����Ʒ���¡�Ʒ�ഴ�¡�����¶���������ҵ���챬��ĺ��ķ�ʽ���������Ʒ���� BB ˪�Ĵ����Ƴ�����ҵ�Ĵ���������

�����ӵ�Ʒ���������������εı��裬��γ����ɾ���������Ŵ�ҵ�ߵ����⡣�������г��쵼�ߣ�����֮����Ҳ�����ֱ�����ԣ������Լ������ǵ��

�����ӻ�ױƷ���ſ�����Ʒ�ƣ�>20��������������ǿ�ı���֮·��ŷ��������ӵ�ж��� 50 ��Ʒ�ƣ�����ŷ���š���ޢ����ʫ��ŷ��Ȫ��ޱ�ˡ������ϡ�����Ȫ���������ȣ��� ��ʫ��������Ҳӵ�ж�� 29 ��Ʒ�ƣ���ʫ���졢ٻ�̡�Tom Ford��La Mer��DKNY �ȵȣ���

�����й�ͷ����ױƷ���ŵ�һ���Ʒ������ռ��ƫ�ߣ����ڳɳ��������컨�壺������ 2016 ����Ʒ�������Ź������� 88%����� 2017 ����Ʒ������������� 70%����ȸ�缯����Ʒ�ư�ȸ�� 2016 �����۶� 138 �ڣ� ����Ʒ���������������ϡ���֮�յȼ�����֪���ȣ��Ϻ�������Ҫ����������һҶ��������Ʒ�ƣ�٤��������Ҫ������Ȼ�á�����������Ʒ�ơ�

������ CBN Data��ȫ�����ױƷ�ƹ���Լ 3,500-4,000 ������ȥ CR10 ����ӵ�е�Ʒ�ƣ�ռ�г� 38.5%���� ʣ�� 3,000+Ʒ���ھ���ȫ�� 61.5%�ķݶ��βЧӦ����������90 ��������������С����Ʒ�Ƹ��dz�������

����ͼ��С����Ʒ�Ƶ����ʽ�һ������

����Source������ƽ̨��CBNData����̩֤ȯ

�������˸߶�ϸ�ֺͼ��ж��½�����ױ��Ʒ�����߳���˼ά��Ʒ�Ƶ�ת��/���Գɱ���ΪСƷ�ƺ���Ʒ���ṩ������Ļ��ᡣ

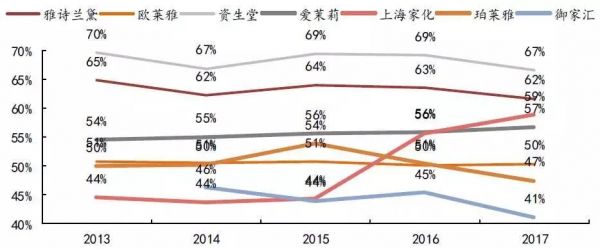

�����ڴ��� vs.�߶ˣ���ױ vs.�������ĸ�����г��У�����+��ױ�г����ж��½���Ϊ���ԣ�CR5/CR10 �ֱ��� 2008 ��� 36.1%/49.7%�½��� 2017 ��� 30.2%/44.9%��CR20 �� 2014 ��� 61.7%�½��� 2017 ��� 59.8%��

����ͼ�����ڼ��߶��г��� CR5/CR10 �仯��ע���˴���Ʒ�Ƽ��żƣ������ĵ�Ʒ��ά�Ƚ��Ը�Ϊ��ɢ��

����Source��Euromonitor����̩֤ȯ

�����������ҪƷ�ƻ��۵ĸ߶��г��������г��У�����Ʒ�Ƽ��ź�СƷ�Ƽ��ŵ���������

�����߶��г��Ĺ���֪����ױƷ��ҵ����ǿ�Ƶ�Ʒ�Ƶ�λ��ǿ����ʽ�ʵ������Ҫռ�����й�һ�߳��еĸ߶˻�ױƷ�г����ڳ����κͺ�������Ľ��죬��һƷ�����ܵõ��˽�һ���ļ�ǿ��

���������������Ʒ��������ʱ��Ϊ�˱�����һ�߳��к���Ʒ�ƾ����������Լ۱����Ƽ����й�����������ϰ�ߵ���������Ϳ��ٷ�Ӧ��ѡ�����������ȡ������³��������г�������Ӫ������ǿ��ռ��һ���ֹ���Ʒ���г��ݶ����Ҳ��ӵ��²�Ʒ��Ʒ�ƶ�λ���͡�

����ͼ����ױ�г� CR10 �ı仯���Լ������۶�ƣ�

����Source��Euromonitor���ڰ��

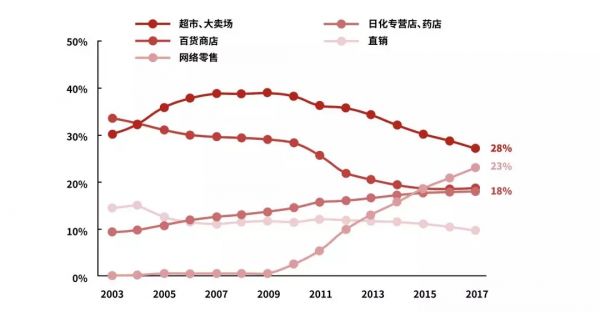

����1. �����ṹ�ĸı䣬��������������Ļ���

������ױƷ��Ҫ�������������г��ݶ�dz��м������������̡���ױר���꣨CS�����ٻ��̵꼰��Ʒ���ŵꡣ

����ͼ����ױƷ������Ҫ����

����Source��Euromonitor�����������

����ͼ����ױƷ��Ҫ�����ķݶ��Ǩ

����Source��Euromonitor��Wind��Bloomberg������֤ȯ

����������Ʒ�ƽ�����ǰ���й���ױƷ�г���Ҫ�Դ�ͳ֪������Ʒ��Ϊ������ƷƷ���Ϊ��һ����Ϊ���������ʪ���������顢����˪�ȡ�

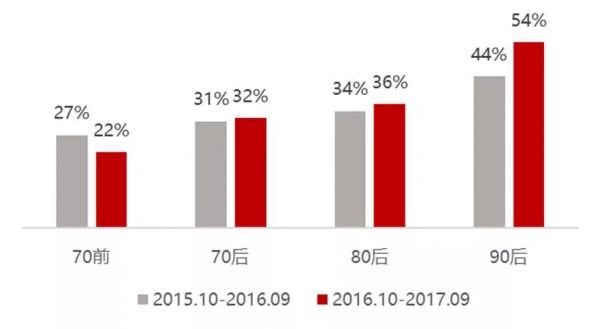

����90�������Ʒ�ƽ����й��г���Ѹ����ռ��һ���г��İٻ��̳����γ������ڷ��١�ԭ�б�����ױƷƷ�Ʊ����˵��������������������Եͼ�������

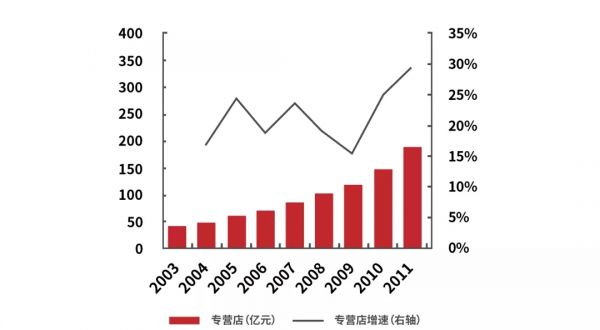

����2000-2010 �꣬��ױƷרӪ�꣨CS �꣩���������һ������Ʒ�Ƶijɹ���2015 ���й� CS ��ﵽ 17 ��ҡ�

����ͼ��CS �����۶����

����Source��Bloomberg�����֤ȯ

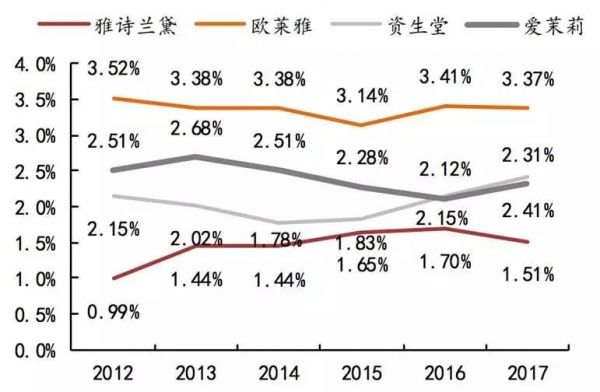

�������̵����𣬴����˵ڶ������ᡣ����2010 ���������CS �������ͣ���ڣ���˶���ı���Ʒ��Ҳ��չ��������2009 ���Ա���ʼ˫ʮһ�������������ʼ���磬��ױƷ��������ױƷ�����������۹�ģ��2009�꿪ʼ������������2017 �������������۶�Ϊ839 ��Ԫ��ռ���廯ױƷ���۶��23.2%����Ϊ��ױƷ�ڶ�������������

�������̵��������ѷ�ʽ������80��90����������ѵ�����������δ����ȫ�γɵĸߵ���Ʒ����������ͬʱ�ߵ���ױƷ����ά������������չ��Ʒ������ȶ��ؿ���û�м�ʱ���������������۸����ƽ�۵ı���Ʒ��ӭ���˵ڶ������ᡣ

��������Ʒ������г�����仯�������ٷ�Ӧ��������������Ӫ���ֶΡ��ɱ��ϵ͵ĵ�����������ʵ���˿��ٷ�չ��

�������⣬�������̺�������ĺܶ�����Ʒ�ƣ������� 2017 ����Ա���������ͣ�ͣ��������٣���Ʒ��Ҳ���������ڡ�

����2017 �������Ա���������ͣ�ͣ����������������٣��罻����������������������������ӡ���ϸ�֣������߸�Ը�Ⳣ��Ҳ�����ޣ���ҷ�Ŀ��ת���ꡢ�Ƽ��������ֵ��罻�����Լ�������С����Ϊ�������������������������� ROI��

����2. Ʒ�ƴ���������С�����ֲݣ�KOL����

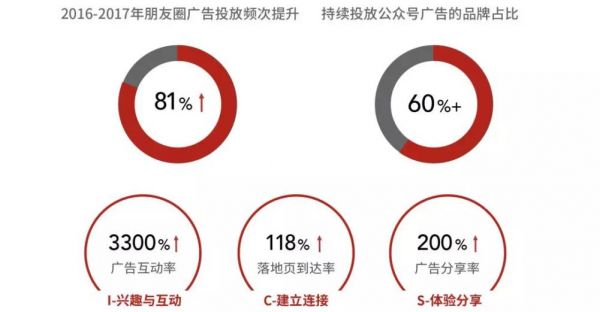

����(1) �ֲݾ��������罻ý���Ǻ�����Ϣ��Դ��KOL ����������ױƷ�����Ĺؼ�����

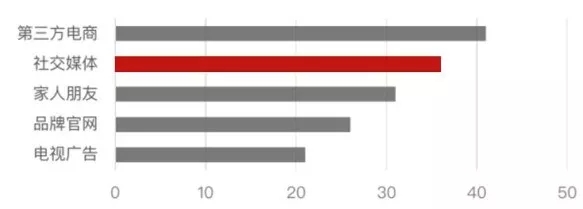

�����罻ý���ѳ�Ϊ�û���ȡ��ױ��Ϣ����Ҫ��Դ����ױ�������罻ý���������ź�С���顣С������Ա����������ѳɹ���ͨ���̼��ڱ༭ij����Ʒ����ʱ����ѡ������С�������“�ʼ�”��С������Թ��ۿ��ǽ�ʵ�����飬���ۿ�����������ʵ�ԣ����ܼ��������ߵĹ�������������ױ��ں����Ӱ����ױĿ����Ⱥ����ױ��Ⱥ�����Ķ�������ݵ���Ȥ��ߡ�

����ͼ���û���ȡ��ױ��Ʒ��Ϣ���� Top5

����Source��OC&C����Ѷ�罻������

����ͼ��2018 ����ױ��Ⱥ���Ķ���ȤSource��OC&C����Ѷ�罻������

����ͼ����Ҫ��ױ�罻ƽ̨��������Ա�

����Source��ƽ̨��������̩֤ȯ

����ͼ���罻ƽ̨������Ӫ���������Կں�Ϊ��Source��Ⱥ�ػ�����2018��ױ�罻��Ƥ�顷

����(2) KOL���µĴ���֮��

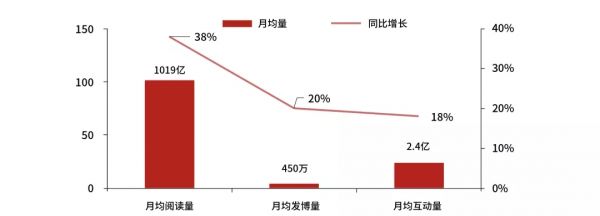

����KOL ����������ױƷ�����Ĺؼ����ء�KOL �������ǡ����졢������˻�������罻ý���ϵ�ʱ����ױ�� KOL �����ڲ������ӡ�����CBN Data��18 ��ʱ����ױKOL����������23%��KOL ���Ҳ���Ӷ�Ԫ��������ͼ�ġ�����Ƶ��ֱ�����ʴ�֪ʶ���ѵȶ�����ʽ��ͬʱҲ����ʼ�������Ի�“����”���γɸ�����ɫ�Ĵ��������DZ�ڿ�Ⱥƥ�����澫����Ӱ��������������KOL �Ĵ�����ʽ���ֲݡ��Ƽ�����������̵������죬�γ�����Ӫ���ջ������Ͷ�����Լ�ֵ��

����ͼ����ױʱ�в���Ӫ�����

����Source��CBNData����̩֤ȯ

����ͼ������Ȧ���ںŹ��Ͷ�����

����Source����Ѷ�罻�����ݣ�SICAS

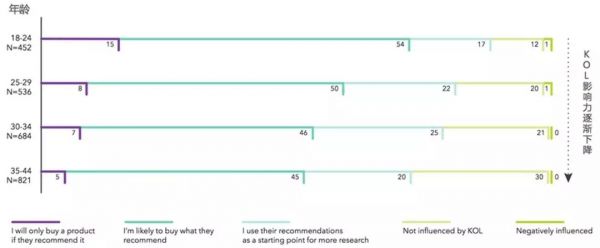

�������û��ڹ���ױƷǰ��ο� KOL �Ƽ�������ֱ�Ӹ��� KOL �Ƽ������Ʒ������ԽС��Խ������ KOL Ӱ�졣

����ͼ����ױƷ���Ѿ����� KOL Ӱ����

����Source��OC&C

����(3) ����Ӫ�����ֶΣ���Ϊ����Ʒ��“��Ϯ”����Ҫ��ʽ

�����ڵ������ա��������ա����硢����Ƶ��ؿ����Ĵ��£�����Ʒ��ѡ�������ž硢���ա�����Ƶ�н���ֲ����������߲�Ʒ����������Ұ���ع���뻰�⡣

����ͼ���ƶ��˿�����Ⱥ 70%������ 30 ������

����Source����Ӱ�ӷ�չ�ǿ⣬��֤ͨȯ

����ͼ������ 45%�Ĺ�װ/������ֲ���˻�ױƷ���

����Source����Ӱ�ӷ�չ�ǿ⣬��֤ͨȯ

�������������Ǵ�����Ҫ������ͨ�����ȷ�ʽ�������ߴ���Ʒ�Ƹ���Ϊ������ʽ��Ϊ��һ�������罻ƽ̨�������Լ���˿��Ķ�Ԫ�����������Ĵ����⣬Ʒ�ƽ�������Ӫ���ķ�ʽҲ������������ͨ�����컰�⡢���˺Ż����������Ƿ����������Ʒ������������»�ȼ�����˿��������

����ͼ�����Ǵ��� 2.0

����Source��CBNData

������ץС���⣬�����������ܳ裬Ŀ���� 90/00 �������Ǵ������Թ��ʴ���Ϊ��������Ʒ����Ϊ�ɱ�ԭ����Ȼ�漰���١�

����Source������

�������⣬�����Ļ���“��ױ”����������һ��Ʒ�Ƶijɹ������������߸��Զ�����“�ɷֵ�”����������в�ҩ�������ɡ���ܲ�����ǿ�����ƹ��ܵĽ��죬��ʹ����һ��λ�������γɲ��컯������������ͬ��

��������������������������֧�����ƣ���Ȼ�õ���Խ��Խ������ӣ��ر���ԭ�е�����Ʒ�ƣ���ǿ����֧��������ԭ�����������Ѿ���ΪƷ��¶�������ó��ʵı��䣬����Ʒ��������в�����������á�

����3.�з����õͣ�Ӫ���Ǻ�������

������ױƷ���ŵ��з�����ͨ���ܵͣ������ļ��������ϵĴ��¿���3-4 ��ȫ��ų���һ��������ͨ�������Ĵ��´���Dz�Ʒ�䷽��������������װ��ʽ�ĸ������Լ���������ĸ��¡�

����ͼ����ױƷ��˾�з�����ռ�ȼ��仯

����Source��Bloomberg��Wind����֤ͨȯ

����ͼ����ױƷ��˾�����ۺ�������

����Source��Bloomberg��Wind����֤ͨȯ

����Ŀǰ����ױƷ���������Ļ���“ϣ��”��Ӫ���Ǻ������������з�������������Ҫ���������ء�

��������Դ�������ʱ���

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ��ױ