ЁЁЁЁ ЖўЁЂгЂЙњРжЙКЕФНјЭЫжЎЕР

ЁЁЁЁгЂЙњРжЙКЃЈTESCOЃЉГЩСЂгк1919ФъЃЌФПЧАЪЧгЂЙњзюДѓЕФСуЪлЩЬЃЌвВЪЧШЋЧђШ§ДѓСуЪлЦѓвЕжЎвЛЁЃРжЙКдкШЋЧђ10ЖрИіЙњМвПЊеЙвЕЮёЃЌдБЙЄзмЪ§ГЌЙ§450,000ШЫЃЌгЊЪеЙцФЃГЃФъБЃГждк500вкХЗдЊжЎЩЯЁЃ

ЁЁЁЁ2004ФъЃЌРжЙКЭЈЙ§гыЬЈЭхЕФЖЅаТМЏЭХКЯзїНјШыжаЙњЪаГЁЃЌЭЈЙ§10ФъЕФЗЂеЙЃЌдкЙњФкПЊГіСЫ153МвУХЕъЃЈ134МвДѓТєГЁКЭ19МвЙКЮяЩЬГЁЃЉЁЃ

ЁЁЁЁЕЋдк2014Фъ5дТЃЌРжЙКаћВМгыжаЙњзюДѓЕФСуЪлЩЬ——ЛЊШѓЭђМвМЏЭХГЩСЂКЯзЪЙЋЫОЁЃИљОнКЯзЪавщЃЌРжЙКНЋвддкЛЊЕФУХЕъзЪВњКЭ43.25вкИлдЊШЯЙККЯзЪЙЋЫО20%ЕФЙЩШЈЃЌНЛвзЭъГЩКѓЃЌРжЙКУХЕъНЋЭГвЛИФЮЊ“ЛЊШѓЭђМв”ЃЌОЭДЫРжЙКЭЫГіСЫдкжаЙњЪаГЁЕФЖРСЂОгЊЁЃ

ЁЁЁЁЦфЪЕдкЭЫГіжаЙњжЎЧАЃЌРжЙКвбОЗжБ№дкШеБОгыУРЙњЪЕЪЉСЫЪеЫѕеНТдЁЃ2012Фъ6дТЃЌРжЙКБэЪОНЋГіЪлРжЙКШеБО50%ЙЩШЈИјШеБОДѓаЭСуЪлМЏЭХгРЭњМЏЭХЃЌзїЮЊРжЙКЭЫГіШеБОЪаГЁЕФЕквЛВНЁЃ2013Фъ9дТЃЌРжЙКвбОЭЌвтНЋРжЙКУРЙњЦьЯТЕФFresh &EasysЩЬЕъжаЕФ150МвГіЪлИјУРЙњЭЖзЪЙЋЫОYucaipa CompaniesЃЌЖјЮДАќРЈдкЩЯЪіНЛвзжаЕФдМ50МвУХЕъНЋЙиБеЁЃ

ЁЁЁЁЖјетвЛЯЕСаОйДыБГКѓЬхЯжЕФЪЧРжЙКЕФКЫаФеНТдгыгХЯШЪТЯюЃЌМДОлНЙгЂЙњБОЭСЪаГЁЁЃЮвУЧПЩвдПДЕНЙЋЫОдк2012-2014ФъЕФБЈИцЃЌЭЈЙ§ВЛЭЌЕФДыДЧЧПЕїЃЌЮШЖЈгЂЙњЙњФкЪаГЁЕФживЊадЃЌВЂМсГжвЊВЛЖЯМгДѓЙњФкЕФЭЖзЪЃЌЙЎЙЬВЂМгДѓРжЙКдкгЂЙњЕФОКељСІЁЃ

ЁЁЁЁИљОнЙЋЫОФъБЈЕФаХЯЂЃЌРжЙКжЎЫљвдЛсдк2011ФъжЎКѓдкШЋЧђжївЊЕФОМУЬхжаВЩШЁЪеЫѕеНТдЃЌОлНЙБОЕиЁЃвЛЗНУцЪЧЖдШЋЧђОМУдіЫйЗХЛКЕФЕЃгЧЃЛСэвЛЗНУцЪЧЖДВьЕНдкУРЙњЁЂжаЙњЕШЪаГЁгЩгкЯпЩЯНЛвзЁЂЯпЯТаЁвЕЬЌЕФХюВЊжЎЪЦЃЌНЋМгОчРжЙКДѓвЕЬЌЕФОКељбЙСІЃЌвджаЙњЮЊР§ЃЌРжЙКжаЙњдк2013ФъЕФЯњЪлЖюГЌЙ§220вкЃЌЕЋећЬхШДДІгкПїЫ№зДЬЌЁЃ

ЁЁЁЁЕЋЭЌЪБЮвУЧПЩвдПДЕНЃЌЖдгкЙњМЪвЕЮёЃЌРжЙКВЂЗЧвЛЕЖЧаЁЃУцЖдгаЧБСІЧвДІгкгХЪЦЕиЮЛЕФЪаГЁЃЌРжЙКЛсГЫЪЦЖјЩЯЃЌР§ШчКЋЙњЁЂТэРДЮїбЧКЭЬЉЙњЃЌЙЋЫОдкКЋЙњЯрМЬ“ДђАм”СЫЮжЖћТъКЭМвРжИЃЃЛЖдгкОКељОжУцЯрЖджаадЕФЪаГЁЃЌР§ШчНнПЫЁЂайбРРћЁЂВЈРМЕШЃЌРжЙКНЋзЂгкБЃГжЪаГЁЕиЮЛВЂЬсИпЛиБЈЁЃ

ЁЁЁЁНгЯТРДЃЌЮвУЧЭЈЙ§ВЦЮёЪ§ОнЃЌРДЙлВьРжЙКМЏжаБОЭСЪаГЁЕФеНТдГЩЙћЁЃ

ЁЁЁЁЭЈЙ§ЩЯУцШ§еХЭМБэЕФЪ§ОнПЩвдЗЂЯжЃК

ЁЁЁЁ1ЃЉЙ§ШЅ5ФъРжЙКзмЬхЪеШыНЯЙ§ШЅгаЫљЯТЛЌЃЌЕЋгЂЙњЪаГЁгыЙ§ШЅВювьВЛДѓЃЌЩѕжСдк2018ФъДДдьСЫРњЪЗЕкЖўИпЕФгЊЪеЃЌЬхЯжСЫгЂЙњБОЪаГЁЕФжїЕМЕиЮЛвдМАОлНЙгЂЙњеНТдЕФГЩЙІЃЛ

ЁЁЁЁ2ЃЉИќФбЕУПЩЙѓЕФЪЧЃЌЙЋЫОећЬхЕФгЏРћФмСІЕУЕНЕФДѓЗљЬсЩ§ЃЈгЊвЕРћШѓТЪГжајдіГЄЃЉЃЌетжївЊЪмвцгЂЙњЪаГЁЕФДјЖЏЃЌ2018ФъгЂЙњЪаГЁЕФгЊвЕРћШѓЃЈПлГ§ЬиЪтЯюФПКЭЮоаЮзЪВњЬЏЯњЧАЃЉНЯ2015ФъдіГЄГЌЙ§СЫ2БЖЁЃ

ЁЁЁЁРжЙКЕФАИР§ЃЌЗЧГЃКУЕФеЙЯжСЫвЛИіСуЪлОоЭЗЖдЪаГЁЧїЪЦЕФЖДВьФмСІЃЌвдМАдкКЃЭтРЉеХЙ§ГЬжаЕФНјЭЫжЧЛлЁЃ

ЁЁЁЁСэЭтжЕЕУВЙГфЕФвЛЕуЪЧЃЌРжЙКдкОлНЙгЂЙњБОЭСЪаГЁЕФЭЌЪБЃЌдк2018Фъ3дТвд55.1вкУРдЊЕФМлИёЃЌЪеЙКСЫгЂЙњЦѓвЕВМПЫЃЈBookerЃЉЃЌЖјВМПЫЧЁКУЪЧЧАЮФжаЃЌТѓЕТСњЗжЮіОКељЖдЪжЪБЃЌдкШЋЧђХХУћЕкАЫЕФХњЗЂЩЬЁЃ

ЁЁЁЁ Ш§ЁЂХЗЩаЃКШЁКЃЭтЪаГЁжЎОЋЛЊЃЌЖјЦњЦф“дуЦЩ”

ЁЁЁЁХЗЩаМЏЭХЪЧЗЈЙњЕкЖўДѓвдОгЊСуЪлвЕЮЊжїЕФЩЬвЕМЏЭХЃЌШЋЧђЕкЪЎвЛЮЛЕФСуЪлЦѓвЕЃЈ2018ФъЃЉЃЌгк1961ФъГЩСЂгкЗЈЙњББВПЕФРяЖћЁЃМЏЭХЕФжїгЊвЕЮёЮЊДѓаЭТєГЁЁЂГЌМЖЪаГЁЁЂБуРћЕъЃЌЭЌЪБЩцзуЗПЕиВњвЕКЭН№ШквЕЁЃ

ЁЁЁЁХЗЩаМЏЭХЪЧгЩХЗЩаСуЪлЁЂCeetrusКЭOneyШ§МвЦѓвЕзщГЩЃЌФПЧАдкШЋЧђШ§ИіДѓжо17ИіЙњМвПЊеЙвЕЮёЃЌгЕга4084МвУХЕъЃЌФъгЊвЕЖюГЌЙ§500вкХЗдЊЃЈ2018ФъЃЉЁЃ

ЁЁЁЁХЗЩаСуЪлгк1999ФъНјзЄжаЙњЃЌдкЩЯКЃбюЦжЧјПЊЩшСЫЕквЛМвДѓаЭТєГЁЁЃдк2008ФъЃЌПЊЪМдкШЋЙњЗЖЮЇФкЭиеХДѓаЭТєГЁЕФАцЭМЁЃ

ЁЁЁЁЕНСЫ2017Фъ11дТЃЌХЗЩажаЙњЃЈИпіЮСуЪлЃЉаћВМгыАЂРяАЭАЭДяГЩеНТдКЯзїЃЌКѓепНЋвд224вкИлБвШыЙЩЃЌжБНгКЭМфНгГжгаИпіЮСуЪл36.16%ЕФЙЩЗнЃЌГЩЮЊНіДЮгкХЗЩаЕФЕкЖўДѓЙЩЖЋЁЃЫЋЗННЋдкЪ§зжЛЏЁЂЯпЩЯЯпЯТвЛЬхЛЏЕШЖрИіСьгђеЙПЊЩюЖШКЯзїЁЃ

ЁЁЁЁДЫОйЃЌдкЙњФкКмЖрШЫПДРДЃЌШЯЮЊЪЧХЗЩажаЙњЪЇАмЕФЯѓеїЃЌЪЧЭЫГіжаЙњЕФОйДыЁЃЕЋдкХЗЩаФкВПЃЌШДНЋгыАЂРяЕФКЯзїЖЈвхЮЊеНТдОйДыЃЌЩѕжСЪЧИДаЫМЦЛЎЃЈRenaissance initiativeЃЉЕФвЛВПЗжЁЃ

ЁЁЁЁХЗЩаФмдкБЃгаИпіЮСуЪлЕквЛДѓЙЩЖЋЕФЧАЬсЯТЃЌгыАЂРяАЭАЭЪЕЯжеНТдКЯзїЃЌЪЧХЗЩаЙмРэВуЦкЭћПДЕНЕФНсЙћЁЃ

ЁЁЁЁЪзЯШЃЌХЗЩаЗЧГЃПДКУЃЌЪ§зжЛЏСуЪлЕФЛњгіЃЌВЂЧвПЯЖЈСЫжаЙњЯпЩЯСуЪлвЕЮёдкЙ§МИФъЗЂеЙЕФГЩМЈЃЌЭЈЙ§гыАЂРяЕФКЯзїЃЌХЗЩаНЋгаЛњЛсЗжЯэетвЛКьРћЃЛЦфДЮХЗЩаЃЌЛсНЋжаЙњЪаГЁЫљбЇзїЮЊОбщдЫгУЕНШЋЧђЪаГЁЃЌВЂгТгкдкжаЙњНјааДДаТЃЌР§ШчЖдone-minuteвЕЬЌЕФГЂЪдЃЛ

ЁЁЁЁзюКѓЃЌжаЙњзїЮЊШЋЧђзюДѓЕФЯћЗбЪаГЁЃЌСуЪлаавЕЕФБфЧЈБиШЛЛсдкИУЦЌЭСЕиЩЯЕЎЩњЛђГЪЯжЃЌГ§СЫЯпЩЯСуЪлЃЌДДаТаЁвЕЬЌвВдкНќМИФъХюВЊЗЂеЙЃЌЭЈЙ§ЖджаЙњЕФЙлВьбаОПЃЌХЗЩаШЯЮЊЖрЧўЕРОгЊдкЮДРДНЋЪЧБиШЛЧїЪЦЁЃ

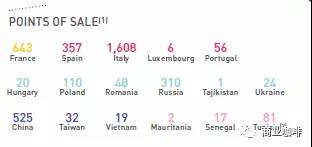

ЁЁЁЁЙЪДг2017ФъПЊЪМСЫживЊЕФЕїећЃКУХЕъБфИяЁЃдк2017ФъжЎЧАЃЌЙЋЫОЕФУХЕъжЛгаHypermarketsКЭSupermarketsСНДѓРрБ№ЃЌдк2017ФъжЎКѓРЉДѓЮЊЫФРрЃЌВЂЧваЁвЕЬЌЕФБуРћЕъГЩЮЊжиЕуЗЂСІЗНЯђЃЌдк2017ФъаТПЊУХЕъжаЃЌга84%ЮЊБуРћЕъЁЃ

ЁЁЁЁНижЙЕН2017ФъФЉЃЌХЗЩадкШЋЧђ17МвЙњМвгЕга3778МвУХЕъЃЈ2018Фъ4084МвЃЉЃЌЦфжаЕЅвЛЙњМвгЕгаУХЕъЪ§зюЖрЕФЪЧвтДѓРћЁЃЕЋСюШЫОЊбШЕФЪЧЃЌ2019Фъ7дТЃЌХЗЩадМвд10вкХЗдЊЕФМлИёНЋвтДѓРћЕФЫљгаСуЪлУХЕъГіЪлИјвтДѓРћЕкЖўДѓЕФСуЪлЩЬConadЃЌЪеЙКЭъГЩКѓЃЌConadНЋГЩЮЊвтДѓРћСуЪлвЕЕФСњЭЗЃЌЪаГЁЗнЖюДгдЯШЕФ12.9%ЩЯЩ§жС19%ЃЌвЛОйГЌдНОКељЖдЪжCoopЁЃ

ЁЁЁЁетжжМшФбШЁЩсБГКѓЃЌЪЧгЩгкХЗЩавтДѓРћзд2011ФъвдРДЃЌГЄЦкДІдкПїЫ№зДЬЌЃЌЦфгЕгаХЗЩаГЌЙ§1/3Ъ§СПЕФУХЕъЃЌЕЋЙБЯзЕФЪеШыВЛзузмЪеШыЕФ10%ЃЈ2018ФъХЗЩавтДѓРћЪеШыЮЊ37вкХЗдЊЃЉЃЌРэЫљЕБШЛГЩЮЊИДаЫМЦЛЎЃЈКЫаФОйДыжЎвЛЃКгХЛЏдЫгЊЃЉжиЕуЕФДІжУЖдЯѓЁЃ

ЁЁЁЁБЯОЙЃЌСуЪлжеОПЪЧвЛУХаЇТЪЕФЩњвтЃЌУХЕъЙцФЃВЂЗЧКЫаФЁЃ

ЁЁЁЁЫФЁЂожВЛЙ§ЕФаавЕДѓЪЦ

ЁЁЁЁЭЈЙ§ЩЯЪіЕФзЪСЯЗжЮіЃЌЯраХЮвУЧФмИќШЋУцЕФШЯжЊЕНЭтзЪСуЪлОоЭЗдкжаЙњЕФ“ЭЫГі”ЃЌГ§СЫгаОКељЛЗОГЕФИФБфЃЌЭХЖгЙмРэВЛЩЦЕШвђЫижЎЭтЃЌЦфЪЕЛЙгазмЬхеНТдЕФжИв§КЭжїЖЏзїЮЊЕФГЩЗжЁЃ

ЁЁЁЁЕЋдкДЫжЎЭтЃЌЛЙгаСуЪлОоЭЗУЧожВЛЙ§ЕФаавЕДѓЪЦЁЃСуЪлЃЌЪЧвЛИіОпгаЯЪУїЕигђЬиЩЋЕФаавЕЃЌБэЯжГіРДЕФЪЧвЛжжИпЖШ“ЧЖШыад”ЃЌМДЦѓвЕЕФЩЬвЕааЮЊгІКЭЕБЕиЕФШЫПкЬиеїЁЂЙКТђааЮЊЁЂвћЪГЯАЙпКЭЯћЗбЮФЛЏЕШИпЖШвЛжТЁЃЖјИУЬиеїОЭОіЖЈЃЌШЮКЮвЛМвСуЪлЦѓвЕдквЛИіЧјгђЃЈЙњМвЃЉШЁЕУЕФОбщКЭФмСІВЛФмМђЕЅИДжЦКЭвЦжВЕНСэЭтвЛИіЧјгђЃЈЙњМвЃЉЃЌЙЪдкМЏЭХВуУцЛљгкЙцФЃОМУ“БъзМЛЏ”ЕФЩЬвЕТпМЕФаЇЙћЛсДѓДђелПлЁЃ

ЁЁЁЁетвЛЬиеївВЪЧЃЌдквЛИіЯрЖдГЩЪьЕФЪаГЁЃЌЭтРДСуЪлЩЬНЯБОЭССуЪлЩЬЃЌгаЬьШЛСгЪЦЕФдвђЁЃ

ЁЁЁЁЕЋдквЛИіЗЧГЩЪьЕФЪаГЁЃЌЭтРДСуЪлЩЬБугаРћПЩЭМСЫЁЃ

ЁЁЁЁвђЮЊЕБКЃЭтЕФСуЪлОоЭЗНјШыФГИіЭнЕиЪаГЁЪБЃЌЦфЪЕжЪЪЧНЋЦфЖдСуЪлаавЕЕФШЯжЊФмСІгыЙмРэФмСІвчГіВПЗжНјааБфЯжЕФЙ§ГЬЃЌЪЧвЛжжНЋОбщзЊЛЛЮЊОМУЛиБЈЕФЩЬвЕааЮЊЁЃ

ЁЁЁЁЕЋЕНзюКѓЃЌЮвУЧЛсЗЂЯжетжжДйНјгыгАЯьЃЌВЛжЙРДдДОбщгагХЪЦЕФвЛЗНЃЌБОЭСЪаГЁвВЛсЪЕЯжздЮвЩ§МЖЕќДњЃЌВЂж№ВНЗДзїгУгкСуЪлОоЭЗЃЌАяжњЫќУЧВЛЕУВЛИяаТЃЌетвВЪЧЕБЯТСуЪлОоЭЗЗзЗзЭЫГіжаЙњЕФЕзВуТпМЃЌжаЙњЪаГЁПЊЪМЗДзїгУгкСуЪлОоЭЗЁЃ

ЁЁЁЁЖјетжжзїгУгыЗДзїгУЕФЙ§ГЬЃЌПЩвдЯИЛЏЮЊШ§ЬѕТіТчЃЌВЂЙВЭЌДйНјСЫСуЪлаавЕВЛЖЯЕиЁЂТна§ЪНЗЂеЙЃК

ЁЁЁЁ1ЃЉСуЪлОоЭЗзїЮЊЪфГіЗНЖдВЛГЩЪьЕФЃЈЭнЕиЃЉЪаГЁНјааЪфШыЃЌНЋЦфдкБОЙњЕФОбщДЋЕнИјЪфШыЗНЁЃЕЋетжжОбщЕФЯШНјадЃЌИќЖрЬхЯждкДѓПђМмЁЂДѓЫМТЗЃЌвђЮЊСуЪлЕФаавЕ“ЧЖШыад”ЕМжТЃЌЪфГіЗНУЛАьЗЈдкЖЬЪБМфРэНтБОЭСЪаГЁЕФЯИНкЁЃ

ЁЁЁЁ2ЃЉЪфШыЗНдкЪфГіЗНЕФзїгУЯТЃЌГЩЙІНЈСЂСЫЯШНјЕФСуЪлДѓПђМмЃЌВЂЧвдкДЫЛљДЁЩЯЃЌБОЕиСуЪлЩЬПЩЭЈЙ§ЖдЕБЕиШЫПкЁЂааЮЊЁЂЮФЛЏЕФРэНтЃЌРДВЛЖЯЩ§МЖЙмРэЁЂЬсЩ§ЯИНкЁЂДДаТФЃЪНЃЈаТвЕЬЌЃЉЃЌЪЙЕУЪфШыЗНЭъГЩЕкЖўДЮНјЛЏЁЃЃЈЕкЖўДЮЪЧздЮвЧ§ЖЏЃЌЕквЛДЮЪЧЪфГіЗНДјЖЏЃЉдкетИіНзЖЮЃЌСуЪлОоЭЗЭљЭљЛсЭЫГіИУЭнЕиЪаГЁЃЌЖјгпТлЭљЭљЛсШЯЮЊЃЌЭЫГіЕФКЫаФдвђЪЧСуЪлОоЭЗЙмРэВЛЩЦЃЌЭЈЙ§ЩЯЮФЮвУЧБуПЩжЊЃЌЦфБОжЪЪЧзїЮЊЭтРДСуЪлЩЬЖдБОЭСЕФРэНтгаШБЪЇЃЌЕМжТеыЖдадЁЂОЋЯИЛЏЕФЙмРэЦЅХфВЛЩЯЁЃ

ЁЁЁЁ3ЃЉЕБдРДСуЪлОоЭЗЃЌзїЮЊЪфГіЗНдкШЋЧђвбОевВЛЕНПЩЙлЕФЭнЕиЪБЃЌЛђепЫЕЦфШЯжЊгыЙмРэФмСІвчГівбОЗЧГЃгаЯоЩѕжСВЛзуЪБЃЌБуЛсПЊЪМНјааеНТдЪеЫѕЃЌБэЯжЮЊЛиЙщБОЭСЪаГЁЁЂЛиЙщКЫаФвЕЮёЃЌШЛКѓОоЭЗздЩэЕФПЊЪМЩ§МЖЁЃ

ЁЁЁЁШчДЫЃЌдкСуЪлОоЭЗРЉеХгыЪеЫѕЕФЙ§ГЬжаЃЌЮоТлЪЧзїЮЊЪфШыЗНЛЙЪЧЪфГіЗНЃЌОљгаЛњЛсдкетРњЪЗДѓЪЦЯТЭъГЩИќаТгыЕќДњЃЌДгЖјДйНјСуЪлаавЕећЬхТна§ЪНЩЯЩ§ЃЌЖјЧвЪфГіЗНгыЪфШыЗНЕФНЧЩЋЃЌвВЛсЫцзХаавЕЕФбнЛЏЛсЗЂЩњзЊБфЃЌКЫаФЪЧСуЪлЦѓвЕФмВЛФмЦѕКЯЕНДѓЪЦЃЌеЦЮеЕНФЧвчГіЕФЪЦФмЁЃ

ЁЁЁЁЯждкЮвУЧдйПДЃЌЕБМвРжИЃЁЂТѓЕТСњЁЂРжЙКЕШдкЗзЗз“ЭЫГі”жаЙњЪБЃЌУРЙњКУЪаЖрЮЊКЮПЩИпЕїНјзЄжаЙњЃПвђЮЊКУЪаЖрНЋЪЧеЦЮеЪЦФмЕФвЛЗНЃЌЪЧгЕгавчГіФмСІЕФЪфГіепЁЃдкУРЙњЃЌЮжЖћТъжЎКѓЃЌЫљаЫЦ№ЕФжїСївЕЬЌе§ЪЧКУЪаЖрв§СьЕФЛсдБжЦГЌЪаЁЃ

ЁЁЁЁвВаэЃЌетОЭЪЧСуЪлОоЭЗожВЛЙ§ЕФаавЕДѓЪЦЁЃ

ЁЁЁЁЃЈРДдДЃКЩЬвЕПЇЗШ ТНКЃПеЃЉ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЭтзЪ