�������뻪�ĵ�24����ͷ�����������ѡ���Գ��۾��ֹɷݵķ�ʽ����������й��Ŀ���Ȩ�;�ӪȨ�������й���ҵ——���������ˣ����ʵ��̳�ҵ���۾�ͷ���ڹ��ڶ�����Ӫ��ֻʣ�����ֶ���һ�ҡ�

����ϸ���ϱ��������ݣ����ǻᷢ�����۾�ͷ���˳��й���ʱ�伯����2017-2019�����ڡ�

����������Ϊ���أ�

����������Ϊ���е�ԭ������Ӧ�������¼��㣺

����1�����ڵ��̳��ڵ�ǿ�Ƶ�λ��

����2����������Ͻ����뵽�ҷ������������Ϊ�����ܣ�

����3�����µ�С��ҵ̬�����²��ϣ���������´�ꣻ

�������������������ĸı䣬�������ʾ�ͷ���й����ٵľ����Ӿ��⣬��ҵ�����Ƿ�����������Ӱ�����������й��IJ��֣��������Ǵ���ijЩ���������������ƶ���һ�����أ�

�����������������Ǵ������̸��

����һ�����������ҵ���ת��֮·

�������������1964������ڵ¹�����ȫ�����ȵ�������ʳƷ���۹�˾��Ҳ�������һ���ֹ���������ҵ���š�

����“�ֹ�����”��ָרҵ�˿��ڲִ�ʽ�̳�����ѡ��Ʒ�����ֽ�֧����ȡ����Ʒ���봫ͳ���ͻ�������ȣ��ֹ����˵��������ڽϺõ��Լ۱ȣ�ʳƷ�ͷ�ʳƷ���Χ�㣬��ʱ�����Ʒ��������Ӫҵʱ�䡣�̳����ṩ20000������ʳƷ��30000�����ϵķ�ʳƷ���ر���������ʳƷ�Ĺ�Ӧ�ϣ�����ˮ��/�߲ˡ����㡢����Ʒ������Ʒ�ȡ�������ֹ����˵�Ŀ��˿Ͱ���HORECA���Ƶꡢ���������ȹݣ���ʳƷ���ʳƷó�����̣�Trader���Լ������ɹ���

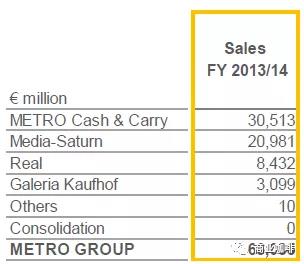

������2015��֮ǰ����������ų����ֹ����˵��̳��⣬������Media Markt��Saturnר���ꡢReal�������Լ�Galeria Kaufhof �ٻ��̳���

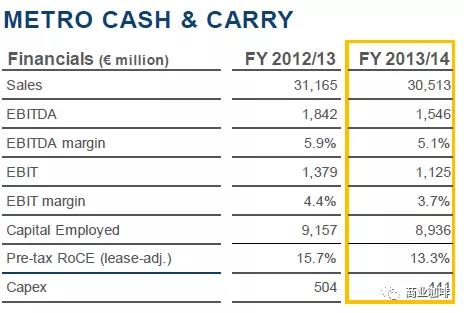

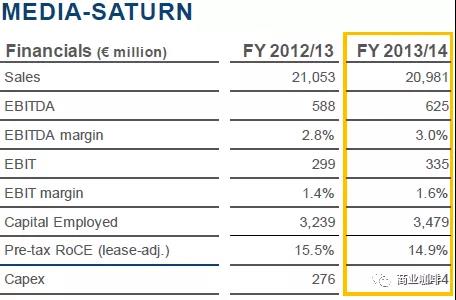

�����ӹ�ģ�Ͽ�������̳���Ӫ����������Media-Saturnר���꣬���ߵ����۶������200��ŷԪ��

��������2015��֮�������ӭ�����������Ҫ�ڵ㣬Ҳ���������������Ϊ�������˾��ʱ��㡣

�����ӹٷ��������������������2016��֮��������֮��ȥ������ն��ά����300��ŷԪ����������һ�У�ȴ�������������ѡ��Ľ����

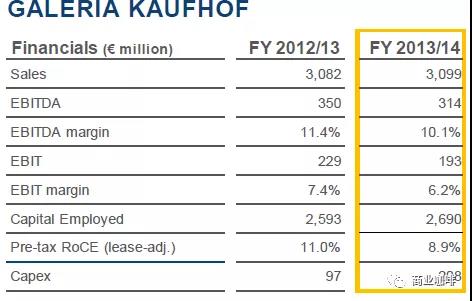

�������ȣ���˾��2015�꽫Galeria Kaufhof ��GK���ٻ��̳�ҵ����28.5��ŷԪ�ļ۸���۸��˼��ô�Ĺ���ѷ�幫˾��HBC�����ڱ��չ���ǰһ��������ȣ�GKÿ����Ϊ��������Ŵ���30.98��ŷԪ�����۶��Լ�1.93��ŷԪ��EBIT�����ڵ¹������ʱӵ��135���ŵ꣨����59��Ϊ���з�������21500��Ա����

�����������ͨ������GK��Ҳ�����Լ17.5��ŷԪ�����ֽ����룬���ɼ��پ�ծ��10��ŷԪ�����⣬��Ϊ���깱����Լ8��ŷԪ��Ϣ˰ǰ���档�й���ʽ���Ŀ�ģ�������Ĺٷ�������“Ϊ�ڳ������ʽ���רע��չ����ҵ���Լ�ƽ���ʲ���ծ��”����ν����ҵ����Ȼ��ָ�ֹ����˵�����ҵ��˾�ڵ������ø�����ʽ�����˶��������ȵ�ʳƷ����Ӧ��Classic Fine Foods��CFF�����չ���CFF�ܲ�λ���¼��£���Ҫ����Ƶ꣬�����Ͳ�����ϸ���г�����ҵ�ṩʳƷ����ƽ���ʲ���ծ�����ص㹤�����Ǽ��ٸ�ծ���߷�ʱ������ĸ�ծ����80��ŷԪ�����˳���GK��2015�꣬��˾�ĸ�ծ�ѽ�25��ŷԪ�İ�ȫˮƽ��

2012-2014����������ŵĸ�ծ�ܶ�

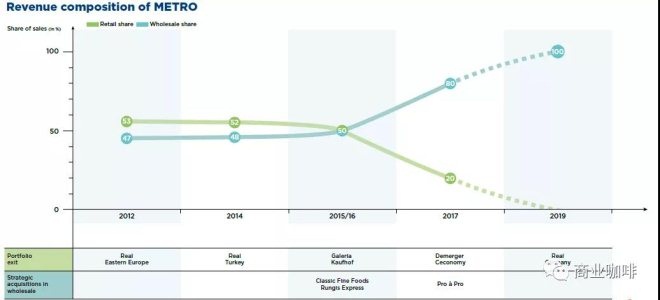

���������������ԭ�е��Ĵ�ҵ�����У�GK��ӯ������������ǿ�ģ������ģռ�������Ӫ��ȴ��С���ʰ���Լ��������Ӱ�첢������˾��2017����зֲ����У���Media-Saturnҵ�������ȥ����������������۶������ٵ���Ҫ���ء�

����2017��7�£�ԭ�������������˷ֲ����У����е���������ҵ��Metro��Real����ҵ���飩����������������������ڷ����˸���¬ɭ���������У���ԭ�е�Media-Saturnҵ����CECONOMY��˾���������нӲ��ڷ����˸����У���λΪ���ѵ��ӵ���ҵ����

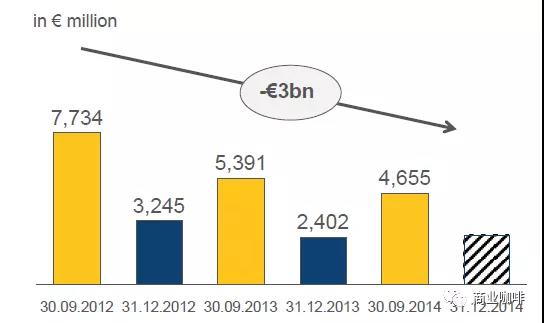

������������������Ҫ���ʱ�����֮������������۶��Ѵ�630��ŷԪ�½���365��ŷԪ�����䲢δͣ��רע�ĽŲ�������2018��9�¹����㹫���ľ�����������˾������Realҵ��ij������̣��ڿ�Ԥ���Ľ��������������Ϊһ�����������B2B��ҵ��

����

�����߱�ʾ����ҵ������ռ�ȣ���ɫ��ʾ����ҵ������ռ�ȣ�

��������һ�е�ת�;�ʼ��2012�깫˾�µ�ս�Լƻ��붨λ������Ϊ�������ȵ������̺�ʳƷר�ҡ��ӹ�˾������ս�Ա����У���ɵ�֪������ڲ����Ѳ��ٽ�������Ϊ�����̣����������̣��侺������Ҳ�ѷ��ֶ��ꡢ���ָ��ȣ�������˹�ơ�

�����������������ͬҵ�Ƚ�

��������ս�������ݵ�ת����ԭ�����������

����1��B2Bҵ��ӯ���ռ䲢��ѷ��2Cҵ����������нϺû�����

����2��B2Bҵ���������г���HORECA��Trader��ӵ�и��õĻ�����

����������������������ԭ���Ĵ�ҵ��IJ��ֲ������ݼ�ָ�꣬��EBITDA��EBIT����������GK�ٻ�ҵ���ӯ�����������ŵģ������Metro����ҵ��GK��Ӫ�չ�ģֻռ����������ܹ�ģ�IJ���5%��������ľ���ֵ���dz�С���ʶ����ڼ�˹�ģ��ӯ������������£�����������е�Metroҵ�����������������

����������Ұ��չ��ȫ��ҵ���������֣����ǿ��Է���ʳƷ��ҵ��2Bҵ����2Cҵ���е���ͷ��˾��ӯ���������Dz������µġ�

2008-2018H���������۾�ͷ�ľ������뾻�ʲ������ʶԱ�

������Դ������֤ȯ

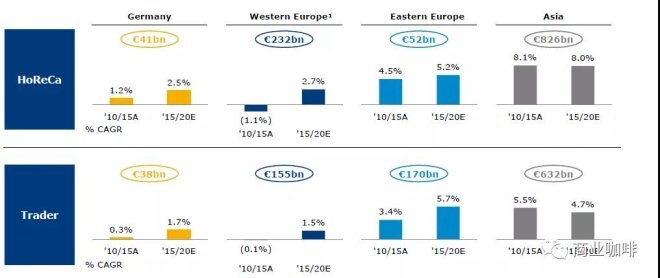

�����ӻ����ĽǶ������������������ҵ����Ҫ���������г���HORECA��Trader��Small Companies���ص���ǰ���ߡ���ǰ�����г���ȫ��Χ�ڲ���ӵ�пɹ۵��г���ģ�������ں����������Խ����������������ơ�

������˿������������������������Ǽ���˳��й������dz��۰��뼯�������е������ʲ���������ս��֧�ţ��мƻ������ģ���רע����ҵ���Ա㼯��������Դ�������������ּ�ڳ�Ϊ�������ȵ������̺�ʳƷר�ҡ�

�������ԣ����������һ�������C���г�רע��B���г�����һ�����۶800�ڵļ��������300�ڵĹ�˾��Ҳ�Ͳ����ÿ�ϧ����һ�ҹ�ȥʮ���������ҵ��˵�����ϧ��Ī���ڳ��������ijɹ�����ʡ��������ˣ��������ҵ����������ݷ������ߵø�Զ��

��2 [2] ��һҳ ��1ҳ ��2ҳ

��ע���ţ�redshcom ��ע����: ����