ЁЁЁЁелжаЭцЗЈ

ЁЁЁЁШ§ЬѕЭШДѓдУГЧЃКЙмРэЪфГі+КЯзїПЊЗЂ+ЛљН№ФЃЪН

ЁЁЁЁзд2008ФъЮїЕЅДѓдУГЧПЊвЕвдРДЃЌДѓдУГЧЩЬвЕвЛЯђвд“Т§”ЪОШЫЃЌ11ФъЙ§ШЅгЕга11ИіЯюФПЁЃ

ЁЁЁЁВЛЙ§дкНёФъ4дТЃЌДѓдУГЧИБзмвІГЄСжБэЪОЮДРД3-5ФъГжгаадЯюФПНЋГЌЙ§50ИіЃЌДѓдУГЧЮЊКЮгаШчДЫЕзЦјЃЌВЛЕУВЛЬсМА2016Фъ10дТЃЌДѓдУГЧЕиВњЗЂВМЕФ“ДѓзЪЙм”МЦЛЎЁЃ

ЁЁЁЁетИіМЦЛЎжаЃЌДѓдУГЧЕиВњаћВМгЩПЊЗЂдЫгЊЩЬзЊаЭЮЊзЪВњЙмРэЩЬЃЌЗжЮЊШ§жжРраЭРЉеХЙцФЃЃК

ЁЁЁЁвЛЁЂЙмРэЪфГі

ЁЁЁЁжївЊеыЖддкНЈдкЪЉЯюФПЃЌДѓдУГЧВЛГаЕЃЛђГаЕЃвЛаЁВПЗжГЩБОЗбгУЃЌЕЋећИіЯюФПЪЧгЩДѓдУГЧШЋГЬВЮгыАбЮеЁЃзд2016ФъжСНёЃЌДѓдУГЧвбгЕгаЬьНђКЭЦНДѓдУГЧЁЂРЅУїТнђЯЭхДѓдУГЧМАЙѓбєДѓдУГЧШ§ИіЙмРэЪфГіЯюФПЁЃ

ЁЁЁЁЦфжадкгыРЅУїТнђЯЭхжааФЕФКЯзїФЃЪНЩЯЃЌДѓдУГЧХЩзЄЩЬвЕЕиВњЙмРэКЫаФЭХЖгЃЌДгЙцЛЎЩшМЦПЊЗЂЁЂЦЗХЦеаЩЬЕНдЫгЊЙмРэШЋГЬВЮгыИУЯюФПЕФЧАЦкПЊЗЂКЭКѓЦкЙмРэЃЌвЛТЗЪеЗбЁЃ

ЁЁЁЁЖўЁЂКЯзїПЊЗЂ

ЁЁЁЁеыЖдЮДРДЩ§жЕЧБСІНЯДѓЕФаТНЈЯюФПЃЌгШЦфЪЧзлКЯЬхЃЌбЁдёКЯзїЛяАщЙВЭЌПЊЗЂЁЃЖдгкЯюФПКЯзїЃЌДѓдУГЧЖдКЯзїЯюФПвВгавЊЧѓЃК

ЁЁЁЁ1ЁЂЕигђЩЯЃККЫаФГЧЪаЁЂКЫаФЧјгђЕФКЫаФЯюФП;

ЁЁЁЁ2ЁЂЬхСПЩЯЃЌ8Эђ~15ЭђЦНЗНУзЕФЬхСП;

ЁЁЁЁ3ЁЂПЭШКЙцФЃЃК30Эђ~50ЭђжмБпПЭШК;

ЁЁЁЁ4ЁЂКЯзїЛяАщЃКОпгавЛЖЈжЊУћЖШЁЂОгЊФмСІКЭаавЕОбщвВдкПМТЧжЎСаЁЃ

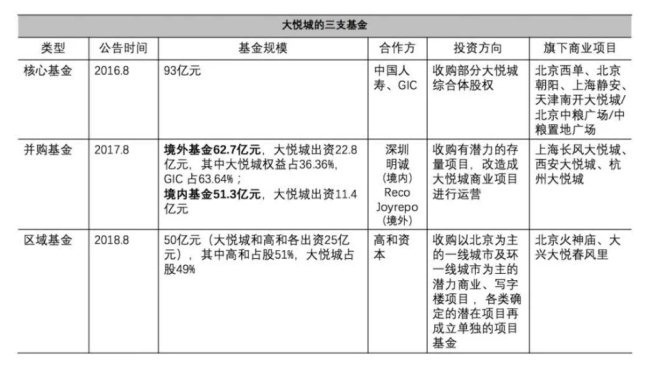

ЁЁЁЁШ§ЁЂЛљН№ЙмРэ

ЁЁЁЁвђЮЊаТЯюФПНЈЩшЦкЮЊ3ФъЃЌЕЋИФдьжЛаш1ФъЃЌДѓдУГЧЯыРћгУВЂЙКЛљН№зЈзЂИФдьДцСПЮявЕЁЃ

ЁЁЁЁЯдЖјвзМћЃЌРћгУЛљН№ИФдьДцСПЮявЕвЛПЩЧсгЏРЉЙцФЃЃЌЖјПЩЭЌЪБЯэгазЪБОЙмРэКЭЩЬвЕдЫгЊЙмРэСНЯюЪевцЃЌЙцБмЯњЪлЪаГЁЕФЗчЯеВЈЖЏЁЃ

ЁЁЁЁОпЬхзЪБОВйзїЩЯЃЌДѓдУГЧЪЧЕБжЎЮоРЂЕФПЕТжаЙњбЇЭНЃЌДѓдУГЧИљОнВЛЭЌЯюФПЃЌвдМАдЫзїЛљН№ЕФВЛЭЌЃЌФПЧАЙВга3жЇЛљН№ЁЃ

ЁЁЁЁзЪСЯРДдДЃКЙЋЫОЙЋИцЁЂжааХНЈЭЖ УїдДЕиВњбаОПдКжЦБэ

ЁЁЁЁетРрЛљН№ЙмРэаЭЯюФПжаЃЌДѓдУГЧЕиВњЪЧЛљН№ЕФЭЖзЪепЃЌвВЪЧЛљН№ЕФЙмРэепЃЌеЦЮезХЛљН№ЭЖзЪЕФЗНЯђЃЌИКд№ЯюФПдЫгЊЙмРэЃЌЦфЪевцЗжЮЊЃКЛљН№ЭЖзЪдіжЕЪевц+ЯюФПдЫгЊЙмРэЗб+ЛљН№ЙмРэЗбЁЃ

ЁЁЁЁДгЩЯУцПЩвдПДГіЃЌДѓдУГЧВНВННєИњПЕТЕФЛљН№ФЃЪНЃЌЕЋЪЧОрПЕТЕФГЩЪьФЃЪНШдгаОрРыЁЃ

ЁЁЁЁзюДѓЕФвЛЕудкгкПЕТФЃЪНЪЧвЛИіБеЛЗЃЌгаREITsетвЛЭООЖЭЫГіЃЌЬсЧАЛёШЁЯжН№СїЁЃЖјФкЕиЕФЙЋФМREITsКЮЪБЗХПЊШдЪЧвЛИіЮДжЊЪ§ЃЌЫљвдДѓдУГЧдкДЫжЎЧАФмзіЕФОЭЪЧЬсЩ§ЦфзЪВњздЩэжЪСПЃЌЬсИпЯюФПЭЖзЪЛиБЈТЪЃЌЮЊКѓЦкЭЫГізізузМБИЁЃ

ЁЁЁЁПЩФмвВе§ЪЧетИідвђЃЌДѓдУГЧЕФЧсзЪВњЪЧШ§ЬѕЭШзпТЗЃЌВЂЗЧЙТзЂвЛжРгкЛљН№ФЃЪНЁЃ

ЁЁЁЁЦфДЮЙ§ШЅЪЎМИФъЪЧЙКЮяжааФГіЯжЕФОЎХчЦкЃЌПЕТРћгУЦфЕЭШкзЪГЩБОЃЌЛ№ШШЕФЪаГЁааЧщЃЌЗЂеЙбИУЭЃЌЕЋЪЧДѓдУГЧУцЖдЕФЪаГЁНјШыДцСПЪБДњЃЌвВПЩФмвђДЫВЂЙКЛљН№ГЩЮЊДѓдУГЧЕФжївЊЛљН№МЦЛЎЁЃ

ЁЁЁЁаЁНс

ЁЁЁЁвђзЪБОЛЗОГЁЂЪаГЁЛЗОГКЭЙњФкЩЬвЕдЫгЊЩЬЕФдЫгЊЪЕСІЕШвђЫиЃЌПЕТЭцЗЈгкЙњФкЩЬвЕЕиВњдЫгЊЩЬРДбдЃЌУЛЗЈЭъШЋееАсЁЃЖјЭђДяФЃЪНгаЦфздЩэЕФдЫааТпМЃЌгЕгаЧПгаСІЕФздгаЦЗХЦгХЪЦвдМАГЌЧПЕФНЈдьаЇТЪКЭжДааСІЃЌФуПЩФмПДЕУЖЎЃЌЕЋБШНЯФббЇЛсЁЃзлКЯЖјбдЃЌДѓдУГЧЕФФЃЪНЕЙЪЧвЛИіелжавзбЇЭцЗЈЁЃ

ЁЁЁЁЕЋЪЧВЛЙмФФвЛжжЧсзЪВњЭцЗЈЃЌЩЬвЕЕиВњЭцМвБиаыЧхГўЃЌзіКУЧсзЪВњЕФЧАЬсЪЧжизЪВњзіЕУКУЁЃжизЪВњЕФдЫгЊЙ§ГЬжаЃЌДђФЅздЩэЕФЯюФПбЁжЗФмСІЁЂНЈжўЩшМЦФмСІЁЂЙЄГЬНЈдьаЇТЪЁЂдЫгЊЙмРэМАзЪБОдЫзїФмСІЕШВњвЕСДФмСІЁЃ

ЁЁЁЁДЫЭтМДБуЙњФкЙЋФМREITsЗХПЊЃЌвВВЛФмЪгзїЭђФмЕФСщвЉЃЌзюжеЛЙЕУПДЕзВузЪВњЕФжЪСПЁЃвЊЪЧДяВЛЕНвЛЖЈЕФЛиБЈТЪЫЎЦНЃЌМДБуREITsГіРДФуМвзЪВњвВЗЂВЛСЫЃЌвђЮЊУЛгаШЫЭЖЁЃЫљвдФуБиаыШУздМКЕФзЪВњВњЩњвЛЖЈЕФЮќв§СІЃЌетбљВХФмБЛЙЋФМЕєЁЃ

ЁЁЁЁзюКѓЧсзЪВњЛЏВЂЗЧЪЧАббЙСІЫІИјБ№ШЫЃЌШчЙћЦѓвЕзмЯызХЧсзЪВњОЭЪЧАбздМКЕФбЙСІЃЌШУБ№ШЫРДПЙЃЌБ№ШЫзЌЧЎЃЌздМКИњзХзЌЃЌБ№ШЫХтЧЎЃЌздМКВЛХтЛђЩйХтЃЌЪЧИівЛБОЭђРћЕФКУЗЈзгЃЌПжХТвВКмФбзпЕУдЖЁЃ

ЁЁЁЁЫљвдзлКЯРДЫЕЕБФуОпБИСЫЦфжавЛжжФмСІБШШчдЫгЊЛђепзЪБОФмСІЃЌЛђепЭъШЋОпБИШЋВњвЕСДФмСІЃЌЧсзЪВњВйзїВХЛсШчгуЕУЫЎЁЃ

ЁЁЁЁЃЈРДдДЃКУїдДЕиВњбаОПдКЃЉ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЩЬвЕЕиВњ