�������������и��ʽ�“�շѿ�����”��������“����+��Ƭ”���������߳�һ����Ǯ��һ����5%-10%�������ñ��˵�ǮͶ������Ŀ���Լ���Ҫ“������”��һ·�շѣ��ر��ʳ��ߡ���ɽ������ʲ�ģʽ�������Լ��ٳ�Ǯ��������Ǯ������Ǯ��

����ͬ������ҵ�ز�����Ϳ�������һ����ǰ���������ʲ�ģʽ����˵��Ӫ����֮�����ȶ��ֽ��������������ʽ�Ͷ�����Ҫ��Ǯ�����˵�Ǯ����Ǯ���ر���������

����Ŀǰ�ز���ҵλ�ں����ڣ����������ѡ������ʲ��Ļر��ʺ����ֲ����ʽ�ɱ�����ROE(���ʲ�������)����ر����ǣ���ҵ�ز������ʲ�����Ϊһ�ֱ�Ȼѡ��

������������ҵ�ز����ʲ�������2016�������߳�������ơ����óǡ����¡����ٺ����Ǻ����õ�һ����ҵ�ز���ҵ�������ʲ���Ϊ����ģ�������淨���ӣ������ۻ����ң���չ�����ܽ�������Ҫ�����������淨��

����̽�����淨

����������������ӪΪ����

����������һֱ���ţ���ҵ��Ŀ��Ȼ��������ʱ����������һ�����ɣ���������ʱ����������ܳ�Ϊ�ȶ���ӡ�������ֽ����ȶ�������2017�꣬���ᶨ���ʲ�ת�ͣ��䷽ʽ��Ҫ��Ϊ���ࣺ

����һ���������ʲ���������·

����Ͷ�������㳡����“��Ǯû��”�Ļ�������

����������˵����������Ǯ�¶�������︺���ҵء����衢���̺���Ӫ��

������2016���4���ȣ������ҵ���������С��������С��������ŵ�ǩԼ90�����㳡����1050��ԪͶ�ʡ�

��������2017��6�£�������������̩��(�й�)Ͷ������˾ί�У�ί�������Ӫ����λ���Ϻ��ζ�����ҵ��Ŀ����ʹ�����Ʒ�ơ�

�������������㳡����“��Ǯ�е�”����ҵ��������

����Ͷ���߳�Ǯ���أ�����Ʒ�ƣ�������ơ����衢���̡���Ӫ������������ֳ�——Ͷ����ռ7�ɣ����ռ3�ɡ����ֳַɱ�����������ҵ���ܺ�������Ϊһ����Ʒ�ƹ������ֳ����15%~20%����ô����ڣ���ռ��̫���ʽ𣬱������ź�����

������ֹ 2018��5�£�����������ൺ���������㳡�������������㳡���������㳡�������������ʲ���Ŀ��

�������������ں�������Ŀ�����Ҫ�Ƚ���ɸѡ������ơ��������ָ���������̡���Ӫ�����ֺ���ģʽ�����ܷ����ʡȥ�ʱ���������������õ����⣬�������ҵ���ش��£�Ҳ��������ʲ�ģʽ�������ʽ��

������������Ʒ����������ʲ�����ɱ��ﵣ�Ҳ�����ĵ���

�����ܶ������ʾ�����������淨����Ϊ���ָ㷨����Ŀ����������ܴ���ܰ����һ�ŵţ�������Դ����Ϊ��������ɵ���ڱ����߿����֮ǰ�����ӰԺ����ﱦ�������ͱ�������̾��ֲ��Ѿ��鲼ÿ�����㳡����������Ʒ�ƺ�����������ҵ��Ŀ�����������������������Ϊ�ȼ�֮����Ʒ�ƴ�����γ��Լ��Ļ��Ǻӡ�

��������������˵“��ƾ��������������̨”��

����Ʃ�����ӰԺ����ֹ2018��ף���˾ӵ���ѿ�ҵֱӪӰԺ595�ң�5279����Ļ�����о���ֱӪӰԺ541�ң���Ļ4807�飬�г�ռ����13.5%;����ӰԺ54�ң���Ļ472�飬�г�ռ����22%������Ӱ��Ʊ������Ӱ�˴Ρ��г��ݶ��Ѿ���������λ�ӹ�����λ��

��������ﱦ��������ͯ���֡�������ѵ����ʳ��������һ�壬�γ�����IPΪ���ĵĶ�ͯ��������ȫ��ҵ�����ǹ��ڵ�һ���ۺ��ԵĶ�ͯ������Ŀ����ֹĿǰ������ȫ����ҵ351�ұ�����������̡�

��������2019���ϰ��귢չ����Ԥ�ڣ����Կ��ڴ�

����������һ�����IJ����������2018��Ĺ����㱨�У�

������Ŀ��չ�ϣ�2018�꿪ҵ�����㳡�У����ʲ��Ѵ�19�����·�չ��58�����㳡�У����ʲ���50��;��ҵ��������2018������̹ܼ����������328.8��Ԫ��ռ�������15.3%���ۻ�������ҵ3586��ƽ���ס�

������ֹ2019��9��4�գ����㳡����ȫ������294����������̹�2019���ϰ����ҵ�������ֹۣ���ʵ��Ӫ��330.48��Ԫ����ȥ��ͬ�ڵ�517.88��Ԫ�½���36.19%�����к���ҵ���棬Ͷ����ҵ��������ͬ������������171.82��Ԫ������ë����ȴ��ȥ��ͬ���½�4.99���ٷֵ㡣

����“����Ϣ��ծ”���棬����̹�ȡ�õij�ЧҲ��ңԶ����ֹ6��30�գ�����Ϣ��ծ��ģΪ1922.67��Ԫ������������½���0.33��Ԫ��

����Ŀǰ�����������“����Ϣ��ծ”��“��Ӫ��”���ٵ�Ŀ���£�����̹ܾ�û��ȡ���������ijɼ���

�����������������̹����ڱ��ڳɼ����������⣬�����ĸ��˾��O������ҵ�ز���Ŀ�IJ��ֺ������ȴʮ�ֻ�����������ԣ�����̹ܵ����ʲ�֮·������Ԥ�ڣ�����Դ����Ϊ�������16�����ҵ��Ӫ�������γɵ����ʲ�ģʽ��ֵ����Ŀ�Դ���

�����̿��鼶�淨

�����ʱ�ħ���ֿ��£��ʱ�����Ӫ��Ϊ������

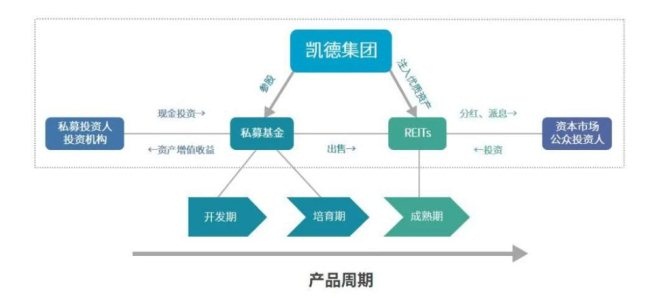

��������ҵ�ز�����Ҫ�ľ����ʱ�����Ӫ������������ǡ�������Ľ�������������⣬������߳����ʱ���Ӫ�������������Ӫ����������ʵ����ҵ��Ŀ“����ת”������Ŀǰ�����������й��Գֺ���200�����Ŀ���ܿ�����ģԼΪ2300��m2�������ʲ�����2600��Ԫ����ҡ�

�������������в��ò�̸���¹������ʱ�����������о���˽ļ��Ȩ����+REITs��Ϊ��ʹ�������У�����Ҳ����ȫ˳����ҵ��Ŀ��չ���ɡ�

��������ҵ�о�����ҵ��Ŀ��������������˵����Ϊ��ҵ��������(2-3��)���ȶ���(3-5��)��������(5������)��

������һ����Ŀ����������ǰ��Ҫ�ķѴ����ʽ�����������ҵ������������Ҫ��Ǯ����Ǯ�����˵�Ǯ����һ����Ŀ����֮�����ȶ������棬���������ѱ��ִ����������

�������ǵ������㣬��Ŀ�����ں������ڿ�������˽ļ����DZ��������Ŀ���������һ�����ɿ��²ιɣ������л��ֹ�Ȩ����һ�����������ϻ������ʵ�Ͷ�ʻ������У����п���ӵ�л������Ȩ��

�����ʱ�����ģʽ ͼ/��ҵ�ز�ͷ��

������ϸ��������Ŀ�����ں������ڣ�����ʹ�ò�ͬ˽ļ�������п�����Ŀʹ��CRCDF(���������й���չ����)��������Ŀ������CRCIF(���������й��������)��

����������Ŀ����������������ȶ����ֽ��������ٽ���������ע��REITsʵ�ֿ����˳�����ǰһ���Ի��δ�������������룬������ʽ������ι�Ͷ��������Ŀ���Դ����ƣ��γ�һ��Ͷ�ʱջ���ʵ����“����ת����”��(����ӯ�������������ƺЧ��)

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ��ҵ�ز�