ЁЁЁЁдкБфЛЏжаЕФЯћЗбЛЗОГРяЃЌЮвУЧФмДгаэЖрЯИЗжЦЗРржаевЕНЭЖзЪЛњЛсЁЃ

ЁЁЁЁ1989 ФъШИГВдкжаЙњЭЦГіЫйШмПЇЗШЃЌ1999 ФъаЧАЭПЫдкББОЉПЊГіЕквЛМвЕъЃЌЕНЯждкЃЌПЇЗШдкжаЙњвбга 30 ФъРњЪЗЃЌШДдкЙ§ШЅСНФъжавдЧАЫљЮДгаЕФЫйЖШЗЂеЙЁЃ Ш№аввдЙтЫйЩЯЪаЃЌСЌПЇЗШЁЂгублПЇЗШЕШПЇЗШСЌЫјЦЗХЦРлМЦЛёЕУвкдЊМЖБ№ШкзЪЃЌСэвЛЗНУцЃЌШИГВЁЂПЩПкПЩРжЩѕжСХЉЗђЩНШЊЕШвћСЯОоЭЗвВвдМДвћЕФЗНЪНЧаШыПЇЗШЪаГЁЁЃЮЈвЛБЃГжИпЫйдіГЄЕФЯпЯТСуЪлвЕЬЌ——БуРћЕъвВзіЦ№СЫЯжФЅПЇЗШЕФЩњвтЁЃВЛжЙЮвУЧЖњЪьФмЯъЕФШЋМвЁЂ 7-11ЃЌФуДѓЕжвВСєвтЕНСЫзюНќЕФвЛдђаТЮХЃКзјгЕ 5 ЭђМвБуРћЕъЕФжаЪЏЛЏвВМгШыСЫТєПЇЗШеѓгЊЁЃ

ЁЁЁЁЕЋЪЧЃЌДѓВПЗжЩњвтЖМдкЫЎУцЯТЁЃЙ§ШЅСНФъЃЌШ№авЮќв§СЫзюЖрЕФзЂвтСІЃЌЕЋЪЧЫќЫљЪєЕФЯжФЅПЇЗШЪаГЁОЁЙмдкПьЫйдіГЄЃЌШдШЛжЛеМжаЙњПЇЗШЪаГЁЕФ 15-20%ЁЃЯрЖдВЛЦ№блЕФЫйШмПЇЗШЃЌвРШЛеМОн 60-70% ЕФЪаГЁЗнЖюЁЃдкетЦЊЮФеТРяЃЌЮвУЧЪдЭМВ№НтПЇЗШаавЕдкжаЙњЕФецЪЕЯћЗбЭМОАЃЌвдМАЦфжаЪВУДбљЕФДДаТВХгаЛњЛсЁЃДЫЭтЃЌЮвУЧвВЪдЭМДгПЇЗШПДЯћЗбЦЗЦЗРрЩИбЁТпМЁЃ

ЁЁЁЁжаЙњПЇЗШаавЕЯћЗбЕиЭМ

ЁЁЁЁПЇЗШЕФЯћЗбГЁОАЃЌАќРЈЙКТђЗНЪНКЭМлИёДјЃЌдкЯћЗбЦЗаавЕжаЪЧзюЖрбљКЭЗсИЛЕФЁЃ

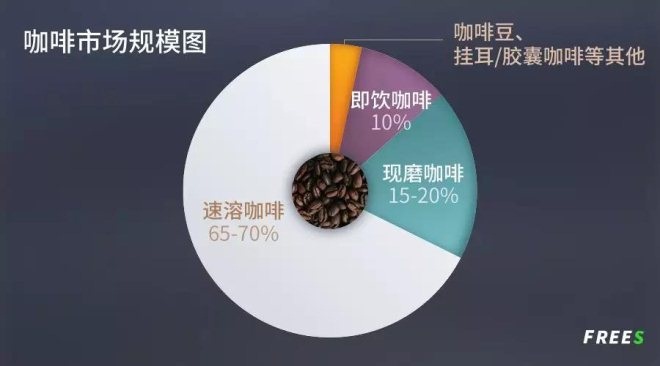

ЁЁЁЁАДМлИёЛЎЗжЃЌжаЙњећИіПЇЗШЪаГЁЕФЯћЗбЕиЭМДѓдМЪЧЃК

ЁЁЁЁШчЙћФуЯыЛЈвЛПщЧЎКШПЇЗШЃЌОЭЪЧШИГВШ§КЯвЛ.

ЁЁЁЁШчЙћЯыЛЈ 5-10 дЊКШПЇЗШЃЌФЧОЭбЁдёЩ§МЖАцЫйШмВњЦЗЃЌБШШчШ§ЖйАыЁЃ

ЁЁЁЁШчЙћЯыЛЈ 10-15 дЊКШвЛБПЇЗШЃЌВЛПМТЧИїжжДйЯњЛюЖЏЃЌАќРЈШЋМвЁЂ7-11 ЕШБуРћЕъЬсЙЉЕФЯжФЅМАМДвћПЇЗШВњЦЗЃЌЛ№Й§вЛЖЮЪБМфЕФзджњПЇЗШЛњЁЂАьЙЋНКФвЛњвВдкетИіРрБ№жаЁЃ

ЁЁЁЁШчЙћЯыЛЈ 15-20 дЊКШвЛБПЇЗШ[1]ЃЌФуЛЙПЩвдбЁдёТѓЕБРЭПЇЗШЁЃ

ЁЁЁЁдк 20 дЊ-30 дЊетИіМлИёЧјМфЃЌжївЊгаСЌПЇЗШЁЂШ№авЁЃШ№авдМлГЌЙ§ 20ЃЌЭЈЙ§ДђелКЭЦДЕЅЕШЭЦЙуЃЌЕЅБЕФЪЕМЪЪеШыКЌдЫЗбПЩФмТдИпгк 10 дЊЁЃдквЛЯпГЧЪавВГіЯжСЫБШШ№авИќЧПЕїПЇЗШЦЗжЪЕФОЋЦЗПЇЗШаЁЕъЃЌМлИёдк 20 ГіЭЗЁЃдйЭљЩЯзпЃЌаЧАЭПЫдк 30-40 дЊЕФЧјгђжаЁЃЛЙгавЛаЉОЋЦЗИпЖЫПЇЗШСЌЫјЕъЃЌЖЈМлИпгк 40 дЊЁЃ

ЁЁЁЁЗжЮіЭъвдЩЯЯћЗбЕиЭМЃЌЮвУЧПЩвдЗЂЯжЃКдкУПвЛИіМлЮЛЁЂУПвЛжжЯћЗбШЫШКЃЌЖМгаздМКЕФЗНЗЈКШЕНЯыКШЕФПЇЗШЁЃзїЮЊЭЖзЪШЫЃЌЮвУЧашвЊПМТЧЕФдђЪЧЃЌФФвЛжжЯћЗбВуДЮдкжаЙњгЕгазюДѓЕФЯћЗбШЫШКгыЪаГЁЃПШчНёетИіЪаГЁе§дкЗЂЩњЪВУДбљЕФБфЛЏЃПШ№авЧПЪЦсШЦ№ЁЂЙтЫйЩЯЪаЃЌЮвУЧЛЙгаУЛгаЛњЛсШЅзіаТЕФЭЖзЪЃП

ЁЁЁЁЛиД№етИіЮЪЬтЃЌЮвУЧЯШПДПДПЇЗШЪаГЁЕФећЬхЙЙГЩЁЃвРОнЮвУЧВщбЏЕФЖрДІЙЋПЊзЪСЯЃЌжаЙњЕФПЇЗШЪаГЁзмЬхЙцФЃЮЊ 1000 ЖрвкШЫУёБв[2]ЁЃ дкетИіЪаГЁжаЃЌАќРЈаЧАЭПЫЕШПЇЗШУХЕъдкФкЕФЯжФЅПЇЗШЪаГЁжЛеМ 15%-20% зѓгв[3]ЃЛЖј 65%-70% ЕФПЇЗШЪаГЁЃЌЦфЪЕЪЧЫйШмПЇЗШЕФЬьЯТ[4]ЁЃМДвћПЇЗШЕФЪаГЁЗнЖюХХУћЕкШ§ЃЌеМгаДѓдМ 10% ЕФЙцФЃ[5]ЁЃЪЃЯТЕФЪаГЁЃЌдђБЛПЇЗШЖЙЁЂНКФвПЇЗШЁЂЙвЖњПЇЗШЕШаЁжкЕФПЇЗШЯћЗбЗНЪНЫљеМОнЁЃ

ЁЁЁЁЮвУЧДгеМгаДѓдМ 10% ЙцФЃЕФМДвћПЇЗШЫЕЦ№ЁЃМДвћОЭЪЧКШвћСЯЃЌЮвУЧРэНтЫќИќгІИУБЛРэНтГЩЁИПЇЗШЗчЮЖЕФвћСЯЁЙЃЌЫќЕФПкИаБШНЯЬ№ЃЌЛђепЫЕШнвзШыПкЃЛЫќЕФЯњЪлГЁОАвЛАуЪЧдкБуРћЕъЃЌАкдкЫќБпЩЯЕФПЩФмЪЧБљКьВшЁЂЙћжЁЂЫсФЬЁЃетРраЭЕФВњЦЗЃЌвћСЯЪєадИќЧПЁЃ НгЯТРДЪЧЯжФЅПЇЗШЁЃетИіСьгђдкЙњЭтКмДѓвЛВПЗжЪЧМвЭЅЕФЯжФЅПЇЗШЃЌгУПЇЗШЛњЁЂПЇЗШЖЙЃЌвЛжѓвЛКјЃЌдчЩЯЦ№РДвЛШЫЕЙвЛБЃЌРДПЭШЫСЫвВжБНгЕЙвЛБЃЌОЭЪЧЮвУЧдкУРОчКЭЕчгАРяГЃПДЕНЕФГЁОАЁЃ

ЁЁЁЁетИіГЁОАдкжаЙњЕФМвЭЅжаКмФбГЩЮЊжїСїЃЌвЛИіЪЧвђЮЊТщЗГЃЌСэвЛИіаЁЛЇаЭГјЗПвВУЛгаЬЋЖрЕФПеМфСєИјПЇЗШЛњЁЃСэЭтдкжаЙњвЊКШЕНПЇЗШЃЌгаБуРћЕъЁЂгаЭтТєЃЌЖМЪЧдкУРЙњУЛгаЛђепВЛЙЛБуНнЕФЯћЗббЁдёЁЃ аЧАЭПЫЕъРязіЕФПЇЗШвВЪЧЯжФЅРрБ№ЁЃдкНјШыжаЙњЕФЪБКђЃЌаЧАЭПЫНЋЁИЕкШ§ПеМфЁЙЕФИХФювЛВЂДјСЫНјРДЃКетРяЪЧМвКЭЙЋЫОвдЭтЕФСэвЛИіПеМфЁЃЯћЗбепдкетРяВЛжЛЪЧКШПЇЗШЃЌЛЙПЩвдЕШШЫЁЂСФЬьЁЂЙЄзїЁЂЬИЩњвтЁЃ

ЁЁЁЁЁИЕкШ§ПеМфЁЙИХФюЖдаЧАЭПЫдкжаЙњЕФГЩЙІжСЙиживЊЃЌЩѕжСПЩФмБШдкУРЙњЛЙживЊЃЌЮвУЧЙлВьЕНЃЌдкУРЙњЕНЕъжБНгФУзпПЇЗШЕФгУЛЇБШР§ИќИпЁЃ ШчЩЯЗжЮіЃЌЮвУЧЙтЙЫПЇЗШЙнгаНЯЧПЕФЩчНЛГЩЗжЃЌДЫЧАжаЙњЪаГЁПЇЗШЙнЪ§СПЕФдіГЄВЛДњБэПЇЗШШеГЃЯћЗбЕФБЌЗЂЁЃЕЋЯжФЅПЇЗШЕФЕкШ§РрЃЌОЭЪЧШ№аветжжЭтТєЕФаЮЬЌЃЌШЗЪЕЪЧПЇЗШШеГЃЯћЗбсШЦ№ЕФвЛДѓжЄУїЁЃ

ЁЁЁЁЫфШЛгУЕННЯЖрВЙЬљЃЌШ№авЕФсШЦ№жСЩйЮЊаавЕжЄУїСЫвЛМўЪТ——ШчЙћФуУЛгадкЕъРязјЯТРДСФЬь/ЩчНЛЕФашЧѓЃЌЖјНіНіЪЧвЊКШвЛБПЇЗШЕФЪБКђЃЌЛЈ 30 ЖрПщЧЎТђаЧАЭПЫЃЌЖдВЛЩйгУЛЇРДЫЕВЛжЕЕБЃЌвђЮЊвЛБПЇЗШБОЩэВЛжЕетУДЖрЧЎЁЃ

ЁЁЁЁ35 дЊвЛБЕФаЧАЭПЫФУЬњЃЌЪЕМЪЩЯПЇЗШЕФГЩБОЪЧЮхдЊзѓгвЃЌетЦфжаГ§СЫПЇЗШЖЙЃЌЛЙгаФЬКЭАќзАЁЃЛЈ 35 ПщТђЕФЪЧСНИіЗўЮёЃКГЩБОжЛгаЮхдЊЕФПЇЗШЃЌвдМАЭтМгаЧАЭПЫЬсЙЉЕФЪцЪЪЛЗОГЃЌШУФуПЩвдзјЯТРДСФСНИіаЁЪБЁЃ КѓепЦфЪЕУЛгажБНгЪеЗбЃЌЖјЪЧЭЈЙ§ПЇЗШАбЧЎЪеСЫЃЌФуТђЕФПЇЗШЯрЕБгкФуАяаЧАЭПЫИЖСЫЗПзтЃЌБОжЪЩЯФуЪЧИЖСЫетвЛВПЗжЕФГЩБОЁЃЫљвдМДЪЙвЛБПЇЗШЕФжБНгГЩБОжЛгаЮхПщЃЌаЧАЭПЫЕФОЛРћШѓТЪвВОЭ 10% зѓгвЁЃ

ЁЁЁЁНкЪЁСЫЛЗОГКЭЗўЮёЕФГЩБОЃЌЕЅБПЇЗШЕФЪлМлПЩвдНЕЕЭВЂЧвЭЌЪБгЏРћЁЃОЭЪЧЫЕЃЌШчЙћФуУЛгаЩчНЛЕФашЧѓЃЌОЭЪЧЯыКШвЛБПЇЗШЃЌ35 дЊЕФаЧАЭПЫЪЧгаБЛЬєеНЕФПЩФмЁЃАќРЈШ№авдкФкЕФДДвЕЙЋЫОИеКУИЯЩЯСЫвЛИіБфЛЏЧїЪЦЃКжаЙњЯћЗбепеце§ЮЊСЫКШПЇЗШЕФШеГЃашЧѓЦ№РДСЫЁЃ етжжашЧѓРрБШЕНВшвћЪаГЁвВЪЧвЛбљЕФЃЌУЛгаЬЋЖрШЫашвЊдкЯВВшРязјзХЩчНЛЃЌФуТђвЛБ 20 дЊФЫжС 30 дЊЕФвћСЯЃЌЛЙвЊЮЊДЫХХЖгЃЌОЭецЕФЪЧЮЊСЫЯэЪмФЧБвћСЯЁЃЯћЗбепдИвтЛЈетИіГЩБОЃЌШЅЯэЪмвЛБИпЦЗжЪЕФвћСЯЃЌОЭЪЧЕфаЭЕФЯћЗбЩ§МЖЁЃжаЙњЯћЗбепЕФНјЛЏЃЌИјЭЖзЪШЫДјРДСЫаТЕФЭЖзЪЛњЛсЁЃ

ЁЁЁЁзюКѓЃЌРДПДПДШдШЛеМЪаГЁжївЊЯћЗбЙЙГЩЕФЫйШмЪаГЁЁЃЫйШмПЇЗШЪаГЁжаЃЌШИГВЪЧЕБжЎЮоРЂЕФАджїЁЃЫќзюОЕфЕФВњЦЗОЭЪЧ 1990 ФъДњГѕНјШыжаЙњЕФЁИШ§КЯвЛЁЙЃЌвЛЬѕвЛЬѕЕФПЇЗШЗлАќЃЌжївЊгЩПЇЗШЗлЁЂЬЧОЋЁЂФЬОЋзщГЩЃЌжаЙњШЫЖдПЇЗШзюдчЕФШЯЪЖПЩФмЖМРДздгкДЫЃЌЙІФмЪЧЬсЩёЁЃЕЋЪЧЃЌШЫУЧЖдЫќвВЛљБОгаЙВЪЖЃЌОЭЪЧВЛЬЋНЁПЕЃЌВЛЬЋКУКШЁЃ РрЫЦШ§КЯвЛЕФЫйШмПЇЗШВњЦЗЕЅЬѕЪлМлЩѕжСЕЭгк 1 дЊЁЃЫќЕФВњЦЗЬиадЪЪКЯдчЦкЕФжаЙњПЇЗШЪаГЁЃЌЕЋвВШУЫќКмФбдкЮДРДзЗЧѓНЁПЕЁЂЪБЩаЕФаТЯћЗбЛЗОГНЋздМКЫмдьГЩЯћЗбЩ§МЖЦЗХЦЁЃ ФПЧАЃЌЪаГЁЩЯвВГіЯжСЫвЛаЉНЯЮЊДДаТЕФПЇЗШВњЦЗЃЌБШШчЗхШ№ЭЖЕФШ§ЖйАыЃЌЫќЪЧ 100% ДПЕФПЇЗШЃЌГЩЗжРяУЛгаЬЧОЋЁЂФЬОЋЃЌФуПЩвдАбЫќЕЙНјХЃФЬЛђепЫЎжаЃЌШЛКѓжБНгвћгУЁЃВЛЭЌгкДЫЧАЫйШмВњЦЗЕФСэвЛИіЙиМќЯћЗбГЁОАЪЧЃЌЫќВЛашвЊШШЫЎЃЌдкРфЫЎ/БљЫЎРявВФмМДШмЁЃ

ЁЁЁЁЖјЧвПкИаЩЯЃЌШ§ЖйАыКШЦ№РДЯёРфнЭПЇЗШЃЌдЖгХгкДЋЭГЫйШмЁЃЫќБОжЪЩЯЪЧдкЫйШмСьгђЖдгкдга 1 дЊШ§КЯвЛВњЦЗЕФДДаТКЭЩ§МЖЁЃ

ЁЁЁЁПЇЗШаавЕЃЌПЩвддѕУДДДаТЃП

ЁЁЁЁПЇЗШЕФБОжЪЪЧХЉВњЦЗЁЃ

ЁЁЁЁзїЮЊХЉВњЦЗЃЌдВФСЯОіЖЈСЫЫќЕФЦЗжЪ——ПЇЗШЖЙБОжЪЩЯЪЧХЉУёжжГіРДЕФЃЌКЫаФЧјБ№дкгкВњЕиЁЃВЛЙ§вЛАуДѓжкгУЛЇФбвдБцБ№ВњЕиЕФЧјБ№ЃЌвђДЫЮоТлЪЧаЧАЭПЫЛђШ№авЃЌЖМЮоЗЈЙ§ЖрЧПЕїВњЦЗВуУцЕФВювьЛЏЃЌФГжжГЬЖШЩЯДѓжкЪаГЁЕФПЇЗШЦЋЯђБъзМЦЗ---ГЩСЂжСНёШ§ЪЎЖрФъСЫЃЌаЧАЭПЫЕФБЌПюЛЙЪЧБъзМжЦзїЕФФУЬњЃЌВЛашвЊЯёЦфЫћЧПЕїСїааЕФаавЕвЛбљЙ§вЛеѓОЭЕќДњвЛДЮВњЦЗЯпЁЃ

ЁЁЁЁДгетИіНЧЖШРДПДЃЌШчЙћЮвУЧШЅзіПЇЗШаавЕЕФЭЖзЪЃЌвЛИіКмДѓЕФЮЪЬтЪЧвЊдкЭЌжЪЛЏВњЦЗжЎЩЯевЕНДДаТЁЃетжжДДаТБШНЯФбзіЃЌвђЮЊПЇЗШЖЙЖМЪЧЙњЭтЕФПЇЗШжжжВХЉШЫЬсЙЉЕФЃЌЫЕАзСЫЦЗХЦжЛФмЭЈЙ§ЬєбЁБЃжЄЮШЖЈадЃЌВњЦЗЕФГіВЪПеМфВЂВЛДѓЁЃ дкВњЦЗДДаТМшФбЕФЧщПіЯТЃЌШ№авбЁдёЭЈЙ§ЩЬвЕФЃЪНДДаТЧаШыЪаГЁЃЌЪЧЕфаЭЕФзЪБОЭцМвЁЃЮвУЧбаОПСЫвЛШІКѓЗЂЯжЃЌШ§ЖйАыЪЧЮЊЪ§ВЛЖрЕФВњЦЗДДаТАИР§ЃЌШ§ЖйАыЕФЖГИЩЗлРфЫЎГхХнБГКѓЕФЙЄвевдМАЦфЖРЬиЕФЁЂОпгаМЋИпБцЪЖЖШЕФАќзАЃЈРжИпЪНЕФУдФуПЇЗШБЃЉЃЌФПЧАШдШЛНіДЫвЛМвЃЌЫфШЛдЄМЦКмПьЛсГіЯжФЃЗТепЁЃ

ЁЁЁЁЫљвдЫЕЃЌдкжаЙњЕФПЇЗШЪаГЁЃЌУПвЛМвЙЋЫОЖМЕУдкдВФСЯЭЌжЪЛЏЕФЛљДЁЩЯЃЌШЅевЕНздМКЖРЬиЕФДДаТЕуЁЃШ№авДгЗНБуадЁЂвзЕУадЕФаТЩЬвЕФЃЪННЧЖШЧаШыЃЌЗхШ№ЭЖзЪЕФШ§ЖйАыЪЧДгВњЦЗЁЂЙЄвеЕФДДаТЧаШыЁЃзюжеДДаТЛсГСЕэЮЊЦЗХЦЁЃ

ЁЁЁЁЕБШЛЃЌЮвВЛШЯЮЊПЇЗШаавЕЕФВњЦЗДДаТЪЧФмЙЛГжајЪЎФъЁЂЖўЪЎФъЕФЕФгХЪЦЃЌвђЮЊЯћЗбЦЗВЛДцдкММЪѕвтвхЩЯЕФОјЖдБкРнЁЃПЩГжајЕФБкРнЪЧРрЫЦаЧАЭПЫЃЌАбЦѓвЕЕФвЛаЉгХЪЦЃЌзюжезЊБфГЩЦЗХЦЕФЪЦФмЃЌжЛгаЦЗХЦЕФЛЄГЧКгЪЧФмЙЛГЄЦкГжајЕФЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ПЇЗШ