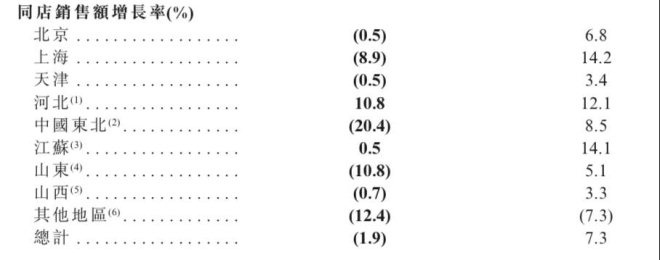

�������ڣ��Ȳ��Ȳ������ϰ���ҵ�����棬����Ӫ����27%��������������ͬ���»�2%��ͬ�������»�1.9%�������ʽ���2.4��

�������ܶ����ɣ��Ȳ�Σ���ˣ���“����”��“������”��ת��������һ�����塣

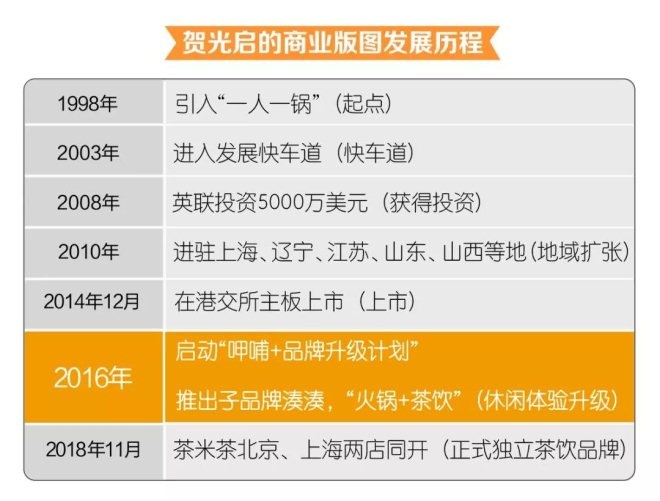

���������³��ع���ȴ˵��“һ�ж�������������Ҫһ�����̡�”

�������ݿ����ࣺ�Ȳ�Σ���ˣ�

����1���ÿ��ٿ��껻������3�꿪��463�Ҳ���

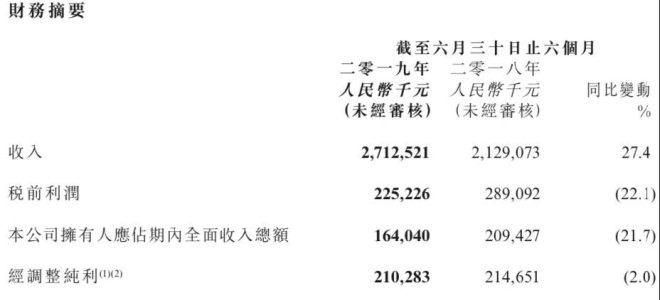

����������ʾ�������ϰ��꣬�Ȳ����ŵ�Ӫ����2018��ͬ�ڵ�21.291��Ԫ������27.4%��27.12��Ԫ��

��������������ȱ��ֵû�������2018���ϰ��꼯�ŵ�����������35.1%����������������û��ô�ֹۡ�

�����������ڣ���˾����������Ϊ2.1��Ԫ��ͬ�ȼ���2%������2018�꣬��������10%��������2017����15.9%��

�������͵����ղ�������˵���Ȳ���Ǯ���������ˡ����ң����3�����������ȫ��Դ�ڿ��ٿ��µ꣬�����ǵ���ӯ��������

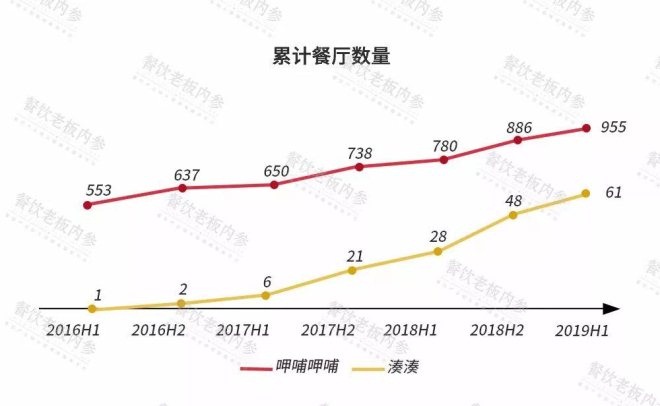

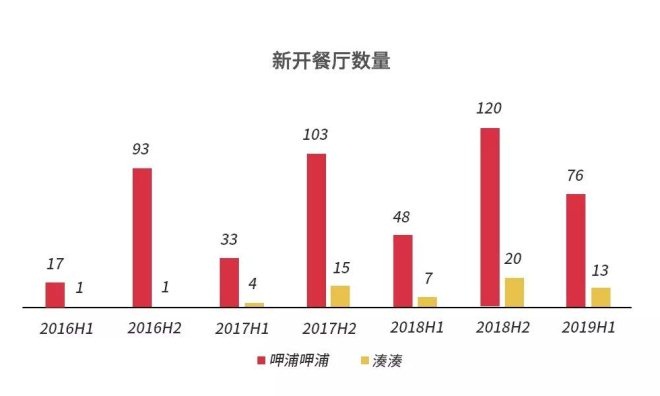

����2019���ϰ��꣬�����¿�76���Ȳ��Ȳ���������13�䜐����������ֹ2019��6��30�գ�ӵ��955���Ȳ���61�䜐��������1016�������

�������3�꣬�Ȳ������ٶ����Լӿ졣2016�꣬�Ȳ���ֻ��553���ŵ꣬����3�꣬�¿�402�䡣�����ϰ����¿�������ͬ������Լ60%��

����ÿ���°��꿪�������ϰ���������������Σ�Ԥ��2019�°��껹���¿�150���Ȳ�������

���������ŵ�������࣬Ӫ��Ҳ���ֽϴ����������

����������ʿ��Ϊ��Ӫ�����Ӻ��ŵ��������Ȳ��Ȳ�ʵ���ı��֣�������ҵ���շ�չ����Ҫ�г���ӯ�������������µ����ҵ���������ɳ����Խϲ

����2��ͬ���»�1.9%����������2.4

����������ʾ���Ѿ���700��Ҳ�������Ϊ�Ȳ�2.0�汾��2.0�汾�IJ������������һ�˰�̨ʽ��λ��������ɢ̨��������װ��������λƷ�ʡ�

�����������ƺ�û�дﵽ����Ч����

�������ȷ�����һֱ�»���

�����۷�ʱ�ڣ��Ȳ������ŵ��й������ʸߴ�7�������2016��������4�꣬���ϰ���ͬ�ڣ��Ȳ��ķ����ʷֱ���3.2��3.1��2.8��2.4��

�������ڲξ��˽⣬�����ҵƽ����̨��ˮƽ��2.5���Ȳ�Ŀǰ����ƽ�������¡�

�������ͬʱ���Ȳ����˾����Ѵ�2016���47.3Ԫ������2019���57.4Ԫ��4������Լ10Ԫ��

������ʹ�͵������ǣ��Ȳ���ͬ������Ҳ�������룬��2018��ͬ�ȼ���1.9%����4���״γ����»�����Ҳ����ݲƱ�������Ͷ���ߵ��ĵ�һ�㡣

�����Ȳ��Դ˵Ľ����ǣ�ΪӦ�Լ��ҵ��г��������ṩ��ȴ������¡����г�������ʿ��Ϊ����Ҫ���ŵ������ķ��ԣ��г����ܶȲ������¡�

����2018���ϰ���ͬ��������7.3%��

����3��������ʼ������������ͬ����200%+

����2019�ϰ��꣬����ʵ������4.9�ڣ�ͬ����������150%��ռ����������ı����ﵽ18%��ʵ�ֲ������澭Ӫ����6900��ͬ����������200%��

������ȻĿǰ��ģ��������û���ȣ����������µ�Ļ𱬳̶ȣ�Ҳռ����һ�����г��ݶ

�������˽⣬��Ӫ�շ��棬���������ڵĵ���Ӫ��ԼΪ2000~2500��/�꣬ԼΪ�Ȳ��ŵ��5�����ϣ�ƺЧΪ�Ȳ���2~3�������ṩ���ߵľ�����ˮƽ��

������������CEO����γ�������ڲξ���������ף�������Ӫҵ��ģ��������20�ڡ�

�������Ϻ��¿����������콢�ꡣ

������“����”��“������”����һ�����壿

���������»�����̨�½����Ȳ��ƺ�Σ�����ء�

������һ�еĹ���Ҳ�������Ȳ��������ɣ������侭Ӫ��λ�ĸı�����������Ϊ���ӿ�͵����ͣ��Ȳ���һ���ߵò������ǡ�

����Ϊʲô��ô˵��

����1����������Ǯ������� 2015��֮ǰ���Ȳ�ƾ������İ�̨С���ģʽ����“�����ͻ�”��Ѹ��ռ���г���������ʮ����ĸ��ٷ�չ��

�����⼸�꣬������������������������ɱ����ǣ��߷�̨�Ϳ͵��Ŀ�������ƣ��̬�ơ������Ȳ��Ŀ���������֮·Ҳ����ƿ�������˱��������Ϻ����������е�Ӱ����������

����2016�꣬���“����һ��”�¶�����ת�ͣ����³��ع�������——�߸����ģʽ��ת�����������͡�

�����������Ȳ��Ŀ͵���ȷʵ��40��Ԫ������50��Ԫ���������ڵ��Ȳ��������ѣ�һ���˻�����ʮҲ�ܳ�����

�������ǣ��Ȳ��ķ�����ȴ�����»�������2.4��ͬ�����������״�Ϊ����˵������Ǯ������

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: �Ȳ��Ȳ�