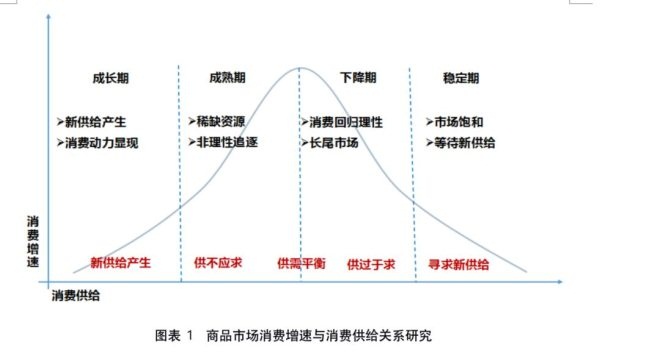

������ʹ��ȥ�˶�ʮ���꣬�й��ļҵ��ҵ����Ȼ�������——�dz�ʼ��1996��ƴ�̵�ʽ�ļ۸�ս��������ҵ���������ף����������Ԫ�����ˣ��������Իָ���

�������й�Ϊ���������ִ���ҵ����ʷ�У�����һ���̿���ʽ�ı��硣��ҵ�۲�������������˵���۸�ս“ֻ�ۼ۸�ߵͣ����������Ʒ�Ƶ���ҵ����һ�����䡣”

������ʮ����½��Ļ�����Ӣ���Dz�û�н���Щ�Ҹ�ŵ���ͷ���������������Ƚ��۸��ݵĴ�——��ѡ�

����“�ò�����ȡ�г���ģ���Ӷ�ȷ���г���λ��”�ϸ���˵���Ⲣ���ڴ�ͳ��ҵ�о��ߵ���֪�����ڣ�������˻�����ΪƷ��Ӧ�����г������Ĺؼ����룬�����Ǽ۸�

�������ڼ��̵�ʱ����������������������ġ��۸�ս��ǹ���ӳ�����ҵ��������ҵ��������ҵ�������𣬼�ʹ�ڲ����۵���ʳ��ҵ������ߵĽŲ�����Ļ���“����”��“����”��Щ�ؼ��ʡ�

������Ϊ������ҵ�ķ����——������ʳƷ�ķ�չ���������ž����֧�����������������˵����ʳ��ҵ����ӭ������ʷ����õ�һ����չ�Ρ�

����һ�������Ź�Ӧ���ij��죬�г�Ʒ�ƵIJ���Խ��Խ��ϸ������һ�������ڵ��̺�������������չ���г��������ڽ�һ�����ݡ�

�������͵���ĵ��ӻ�һ������ըʽ���г�Ծ���Ͳ��첢�����ԵIJ�Ʒ�����������Ǽ۸�ս�������´���

�����Ͼ���ҵ�ļ��ж���Խ��Խ�ߣ���ͷ��ҵ�����������ǵ����ᣬҲ��Խ��Խ���Ȼ����ⲻ�����˵��ǣ�����“������ս��”����ÿһ�����ھ�����֣���һ���Ƿ�ᰴ�¼۸�ս��“�˰�ť”��

�л�ȫ����ҵ��Ϣ���ġ�2019�������ʳ�г��о����桷

����һ�������۵���ʳ���������ڼ��г���

�����й�ʳƷ��ҵЭ���ͳ������������������ױ����ӵ��г����й�����ʳƷ��ҵ���ֵ�Ѿ���2004���1931��Ԫ��������2014���9050��Ԫ��CAGR(ƽ���긴��������)�ﵽ16.7%���г�Ԥ��2015—2019���Խ����ָ��������������2015���10590��Ԫ��������2019���19925��Ԫ��CAGR������17%��

�����ʹ�Ҷ�������������ֻ��г����——����Ȼ��졢�����˰�����Ϊ��С��һ��������ҵ���ڵĿƼ���ҵ�����������Ѿ���������һֱ���ڿ����ĸ�λ����2018��Ϊ9.4%��

����������ʳ���г���ģ������ȥ��12�·����ġ�����������������ʳ��ҵ��չ���桷�����ֹۡ�

�������ǵ����ݳƣ�������ʳ��ҵ�ܲ�ֵ�Ѿ���2006��4240.36��Ԫ������2016���22156.4��Ԫ���긴��������Ϊ17.98%��ͬʱ����ݱ��滹Ԥ�Ƶ�2020����ʳ��ҵ�ܲ�ֵ����3����Ԫ��

������ҵ��ģ��ͻ���ͽ������������֪��Ʒ�Ƶĵ�������Ŀǰ���г��У���Ʒ���ӡ������ݡ���ֻ���ٲ�ζ��Ϊ��ҵͷ��Ʒ�ƣ���ɱ���ҡ�

�л�ȫ����ҵ��Ϣ���ġ�2019�������ʳ�г��о����桷

����̫ƽ��֤ȯ���ݽ����ϰ�����ʳ��ҵ��������������ͳ�Ʋ����������ֻ������Ʒ���ӡ��ٲ�ζ��������ʵ����92.64��Ԫ�۶ͬ������22.58%���߳���ҵ���ٽ���9���㡣

������һ������Ҳ֤����“����ս��”��ʼ�Ӿ磺��ҵͷ����ǿ��ҵ�Ե��������г�25.81%�ķݶ���Һ�ȥ����ȣ��������������1.85���㡣��ҵ���ж��Ѿ�Խ��Խ���ԡ�

��������һ�����˵��ǵ������ǣ���ҵ��ģԽ��Խ��������ҵ����ȥԽ��Խǿ�������ǵ�ӯ������ȴ�����ֹۡ�����ֻ����Ʊ�����Ϊ������2016�꿪ʼ������ԭ���ƵĹ�˾���ۺ�ë���ʾͿ�ʼ������·�ˡ�

���й�˾��ֻ�����ۺ�ë���ʱ䶯���

����һ�����г���ģ��������һ����ë����ȴ���½�����Ҫ��������ҵ��ļ�����ͷ��ҵ�����ʶ���ƽ�������£������ij����͵���ҵ���ҵ��Ϊ����——��˾Ϊ�������̣����ò�������ʱ������

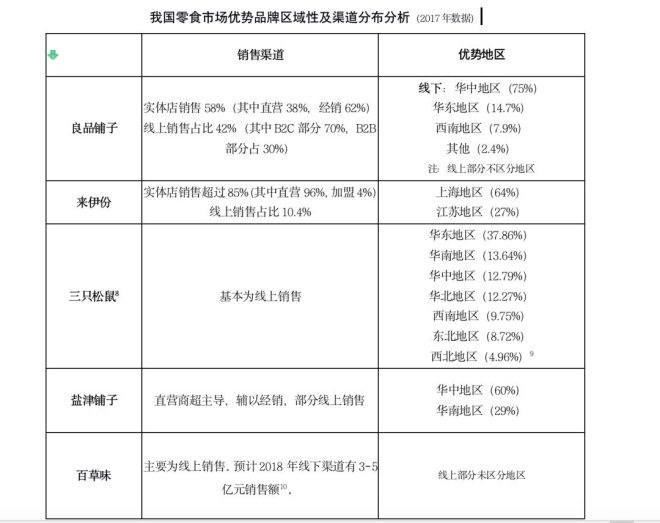

����Ʒ�Ƶ����ۿ����� ��Ϣ�ɼ�ʱ��Ϊ2019��4��11�պ�2019��8��1��

�����ܴ�̶���������ΪĿǰ�г���������Ʒ�ṹ�����ġ�

������Ϊ��Ϊ������ʳ��ҵ���“����”��Ҳ�Ǹ��ҳ��������Ʒ��——���������Ʒ��֮�䲢��̫��IJ�Ʒ���죬��Щ��Ʒ������“����”��Ӧ�̣����������֮�������ʲ������¡�

����ͬʱ���ڲ�Ʒ�Ŀɸ�����̫ǿ���ò������ҵ��˸�����ı�����Ʒ����������һ�������֮�����ƵIJ�Ʒ��������ȫ����

������Ȼ����Ŀǰ���г�����֮�£�����ؿ�����Ʒ��������һ�����ݵؽ�����⣬�����Ե��²Ʊ�ҵ�����ֵĹ���Ҳ��ʵ�֡�

������ô���������ˣ���ʳ��ҵ�Ĵ����ǣ��ڲ�Ʒͬ�ʻ����ص�����£���α����ҵ���ҵ������֮���“�̵���Ѫ”��IJпᾺ���أ�

������ʵ�ϣ������������������һ����ʳ��ҵ�ĺ����û��������ܷ���һЩΪ���ϸ�ڡ�

�����ƶ������о���˾MOB�о�Ժ������һ�ݡ�������ʳ��ҵ��Ƚ���������У���������ͷ��˾���û�����һЩ����

�����������ǵı��棬��Ʒ���Ӻ���ֻ������û��У��ֱ������“��������ҵ��λ������Ů�ԡ�ҽ��”��“һ�߳��У��������Ϻ�”�����ı�ǩ����Ȼ������ʳ��ҵ�ij�����Ⱥ�У����ڷֻ���������������Ӧ�Ĺؼ��û���

����ȥ�꾩��618������ҵ�������У�����ôһ�����Ʋ����۵���Ϣ��ȴ��ӡ֤�����жϡ�

���������ƣ���618�ڼ䣬������Ѷ���û�������������ǽ�����Ƭ�ͽ��ڱ��ɡ����û��ṹ�Ͽ���36-45��ļ�ͥ����Ⱥ��ռ�Ƚ�50%�������Ϻ��û�ռ�ȸ���ȫվƽ��ˮƽ��

����ͬʱ�۹��ʶ�4000λ�������û����е��к��֣��������û��������ʳ��

�����ڹ�ȥ��һ��ʱ����г�����������������ʳ��ҵ�������Ⱥ��ʱ��������“����”��“ѧ��”֮��ı�ǩ������ʵ�ϣ����ڸ���Ҫ���ӵ���Щ���߹�������Ů�Ը߾���Ⱥ��

���������з����������ǣ�20%�ı���������80%�ľ��档Ҳ����˵��˭�ܹ�����ռ��20%����߹��������û���˭���ܹ����ⳡ�������̵ľ����У�����ͻΧ��

������ô����ôȥץס��Щ�û���

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ��ʳ