答案二:针对主流生鲜人群,退可守。

第一,非一线城市小店的经济模型相对可控。

简单看谊品的模型,毛利率:21-23%,费用率:18.5%,不包含配送中心情况下,单店净利润率2.5%-4.5%,换句话说,主打新鲜、便宜,针对菜市场人群,可以覆盖更大的客户基数,盈利模型相对稳健。

第二,区域深耕有所沉淀。

上游采购端:

生鲜类采购:可以建立起本地一批+基地直采+城采+联采的立体渠道,需要大量踩坑,后进入者或者巨头布局也需要支付同等的学费。

自有品牌产品采购:通过自建采购基地及买断和收购部分地域特色产品,实现产品差异化竞争,例如生鲜传奇的岳西黑猪、大房郢水库鱼、官亭蔬菜、大圩蓝莓。

下游门店端:

核心是物业的占有,社区门店要求在动线阳面、top 10的社区入口位置,近年赛道火热,物业争抢将更加激烈。

运营端:

对于本地市场甚至社区颗粒度的适应能力,对于当地用户的共情感知能力。

系统端:

基于中台系统的运营管理智能化和门店操作标准化,包括采仓配、门店订货、会员体系、卖场管理、人员管理、卫生管理等。

总结起来,做生鲜店不亏钱;努力过,有价值。

第八问:为什么社区生鲜店被整合的可能性大

答:适合被并购整合。

第九问:如何看待社区团购

答:管道价值是核心,二线以下城市需要一张高效的管道网。

我们从需求端看供需的匹配:

首先,二线以下城市需要一张符合需求的管道网。

消费者对商品价格更为敏感,对商品性价比的追求相对强烈+人群居住的相对分散。

社区团购的模式下,用户提前决策、延迟消费,为前端效率提升创造空间,满足价格敏感型消费场景中以“快”换“省”的核心需求,大量降低传统线上零售的流量成本、履约成本、采买成本。

a. 团长的提成10个点,降低拉新(1-3元)和留存成本(~1元),持续激活并影响用户决策,降低流量成本

b.众包履约,降低仓配成本(1-2元)

c.集中采购,缩短渠道;预售模式,以销定采,大幅减少货损

带来订单角度正毛利,能支撑起低客单价小单的UE模型。

我们再来看这个管道未来可以如何。

管道特征一:本身阻力小

复用了本地的销售网络和基础设施:1.团长的销售能力、社交圈子;2.店主的门店

低成本获客,和原有品类冲突不大,反哺到店消费。

竞争相对不激烈,在三四线城市有很多品类探索的可能性。

管道特征二:可以复用

生鲜的管道有机会承载其他流体,甚至服务(教育、母婴、本地生活),诸多围绕社区的业态都可以使用这个管道,成为一个有供应链基础的开放零售系统。

社区团购未来去向哪里,我理解有两个发展方向:

1.低价好品,提高基于系统的供应链和物流管理能力

2.与现有点位体系的结合加深

拼团本身是可行的模型,但也需要结合线下点位体系保证服务的稳定性,且拼团强调的是动态爆品,不同城市有自己的采购和选品,城采为主,供应链的积累比较薄弱,而传统零售商本身是有供应链基础的,可以对接一些拼团的增量,这样积累起来的GMV是更稳定的。

最后一个问题是针对所有这些业态的,我们投,bet的都是公司未来的成长,那么公司是否能做到全国范围内都行之有效呢?

第十问:跨区域经验的核心难点是什么,是否有必要跨区域

答:无论是搭建天网还是地网,在复制过程中都需要不断调整参数,但是调整形态的成本都不低,中短期内没必要强调跨区域。

第一,中国的人口和地域差异很大,在跨区域复制的过程中需要调整品类结构、销售策略。

叮咚在江浙沪地区做水产河鲜,符合其烹饪习惯;钱大妈在华南地区做热鲜肉、不隔夜,符合其煲汤的习惯。

不同地区在多快好省四个维度上的买菜诉求不同,买菜习惯也不同:华南地区买菜一天一次;华东买菜一天一次,买肉两天一次。

第二, 供应链体系难以跨区域复用,地头蛇可能更能吃得开。

举几个品类的例子:

水产的难点:1.单个水产市场的体量难以支撑大量的前置仓或者生鲜店,需要和多个市场+农户合作;2.如何降低死亡率。

蔬菜的难点:1.叶菜周转天数短,保证品质需要本地化采购;2.如果希望从产地直采,需要了解当地的货主、仓库和基地位置、货的等级和价格是什么,后者需要长期的订单积累和供应链金融能力,而我国的蔬菜产地高度分散。

鲜肉难点:1.屠宰环节,地方保护主义比较严重;2.需要仓内或者门店内做分割,新鲜度要求高,配送半径有限。

第三,履约体系难以跨区域复制。

基于华东地区的前置仓选址标准(居住密度、房价水平、入住率、货车出入和停放,用电、上下水),在华北可能失效,与城市交通管制和城市规划历史有关,又比如,中心仓距离一批市场和RDC的距离变动性大,影响配送成本。

第四,跨区域管理能力难,这也是个系统化工程,如果一定要简化,大概包括:

组织的发展性与前瞻性:1.尖刀部队如何跨区域复制;2.跨区域的梯队管理能力;3.内部人才成长和培育是否成系统;

组织效率&符合自身发展的需求:内部文化的建设、招人、分工、单点的督导与激励、大区的激励都是对管理层极大的挑战。

第十一问:二级市场如何给区域性的生鲜零售业态估值

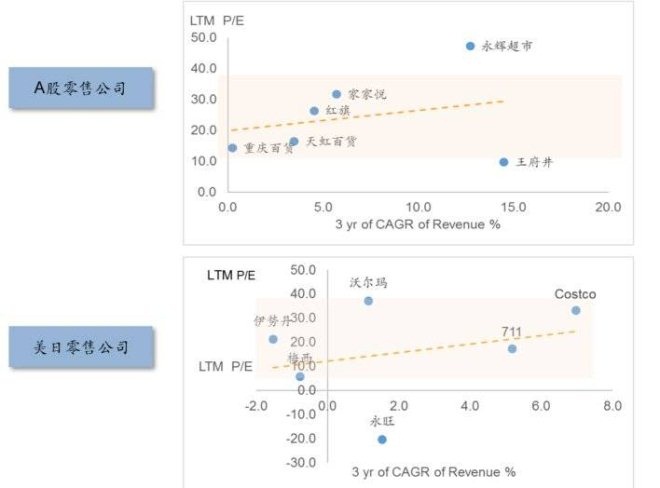

答:参考零售公司,二级市场估值体系以P/E为主,会对收入增速给予一定的溢价。

二级市场的估值是很难预测的,但是我们可以回顾历史,看看什么样的公司更为市场认可。

美国和日本的零售上市公司Topline保持在Single-digit增长,永辉超市基于较强的生鲜供应链能力、精细化运营、持续的业态创新、有效的人才管理和激励制度,保持了较高的增速。

整体P/E在 20x-40x之间,但在毛利率和净利率接近的情况下(永辉 VS 家家悦),二级市场会给予供应链 & 跨区域能力更强的标的公司以更高的估值水平。

结语

生鲜是一个高度复杂、精细、艰难的系统性工程,需要极强的多头能力、多个维度寻找平衡,同时又要求长期坚持锐性和钝性的努力,实在是太迷人。

这大概也是我,虽然长期没有门票入场观看,却一直愿意花时间的最大支撑。

深切地敬佩这个赛道上的每一位创业者,且相信每一个把握好核心生命线的公司,可以行稳致远。

这篇文章来自一个生鲜赛道长期旁观的小同学,其中如有错误,还望指正。

(来源:微信公众号:独托邦 作者:芩珲)

共2页 上一页 [1] [2]

关注公号:redshcom 关注更多: 生鲜