��������������⣬�����������˲��٣����˸��࣬������Է�ɢ�ڲ�ͬ����Ŀ�ϣ�������һ�����Ե�С�ᣬ�ܶ������һ��֮�ԣ�����Ȼϣ��������ȥ��������ģʽ�ͷ�չ·����ȡ�ơ��������������ҳ���ͬ����ͬ�ĵط�������������������ϵ��

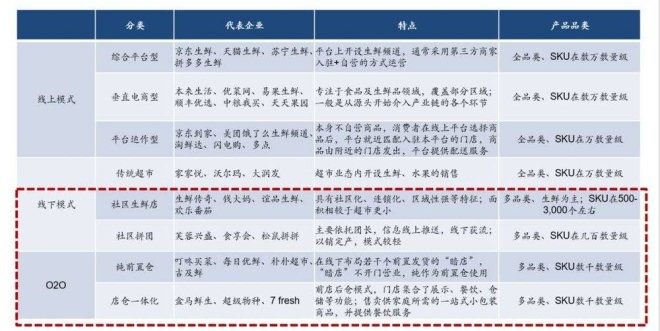

������һ�ʣ������г��ж��

���������������г��������г������������ʿ���������Ԥ�����ʵ��̵�2020���г���ģ�ﵽ5,000�ڡ�

����������ڼ��г��ľ������������ȷʵ��������ĸ�Ƶ���ߣ�ÿ�춼Ҫ�������ڹ�һ�������˻���ʱ�仨�������Ȼ��ս��Ҫ�ء�

�����ڶ��ʣ�ģʽ����Щ����ͬģʽ��ôѡ��

�����𣺱�����û������֮�֣���ͬ��ģʽ�����������ߵIJ�ͬ����

������Ȼ��������������µ�ҵ̬��Ҳ�������ϵ����飬����һ���ص��Ǵ�Ҷ�����ժ¼һλר�ҵ�˵����2018�����������г�2,000�ڣ�1,000�����ھ����������С�̷���500�ڹ�ģ���ڼ�ʱ���ʡ��ٴ�����ҵ̬��

����������ҵ�ı������������ۣ�����ҵ̬��Ȼ�Ƿḻ����Ԫ�ģ���ͬģʽ�˴˷���������������ص㲻ͬ��

����1.����sku�Ŀ��Ⱥ���ȣ������������ͥ��һ�����ͣ����ǰ�����ˮ�������հٶ������������Ƿ��ܻ���ѡƷ�ĵ�����������ʽ������

����2.����ʱ������ϵı���������ҵ̬��һ���Ǿ��ԵĿ죬��Ϊ�㻹��Ҫ����˼������ʲô���������ѡ�Ѻã������������ߡ�

����3.�ð�����Ʒ�ͷ�������ά�ȣ�������ƷƷ�ʼ��û����顢�ۺ����

����4.ʡ�ǶԱ��������������ߵ��ʼ۱ȡ�

�����Ҹ��˵ĸ�֪����+�ã����ƺ�������+ʡ��������������ƴ��࣬��+�ã��Ƕ�����ˣ���+ʡ����Ǯ���衢���ʴ��桢��Ʒ����+ʡ+�����ã�������ƴ�š�

���������ʣ����ҪͶ�����ʣ���Ҫ����ʲô������

����1. Ͷ��ʲô�г���һ�߳���ҵ̬���ǵ��߳���ҵ̬��

����2.����ҵ̬�����γ�¢��ЧӦ��ʵ��UE�Ŀ�Խʽ�Ż���ģ��ӯ�������Ա�֤��������£��Ƿ���Գ��֣�

����3.��֮��Ӧ���ǣ�ToplineԤ����ʲô���Ƿ���ܻ����б�Ҫ����ȫ���Ե���������ҵ̬��

����4.ƫ���ڡ������ر���3��5x���İ��ӣ��ܽ��ܶ��̶ȵIJ�ȷ���ԣ�

����5. ����ڹ�ֵ��ӳ����Ԥ�ں���Ӫ�Ż�Ԥ��֮ǰ��֣�

����6. ���˳���ص����⣺1.�����г���θ������Ե���������ҵ̬��ֵ��2.MA�������θ������Ե���������ҵ̬��ֵ��

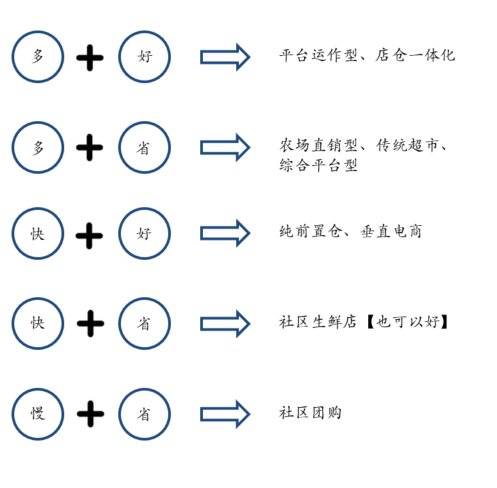

�������������������ۣ���һЩ��һ��ȷ����������һ�¾���ģʽ�ɡ�

���������ʣ�Ϊʲô��ǰ�ò�ģʽ��

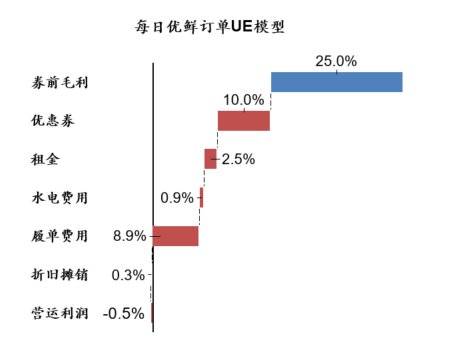

������ǰ�˲������ڴ��ڣ�ĩ�������Գɱ���

��������ÿ������-�����ȽϺõIJ������㣬���ļ������£�

�����͵��۰�������80-90Ԫ���ն�����200����Ͷ�ʶ�Ϊ10�����8��+�������� 5 ��̯����������Ա����7�ˣ�����Ա5�ˣ��˾�����Ϊ8700Ԫ/�£�ÿ��ÿ��40����ÿ�������ͳɱ�Ϊ 7.25Ԫ/���������Ա2�ˣ��˾�����7000Ԫ/�¡�

����ȯ��ë��15%���ۺ�ë��25%������10%��������2.5%����ǰ�òֵ��ҵ�������8.9%�����Կ������������Dz������ֵܲijɱ�̯����2%�������ܲ���ǰ�òֵ�����ɱ���1.1%������װ�ɱ���1.9%����ǰ�ò���ģ��Ѿ��ǿ����״̬��

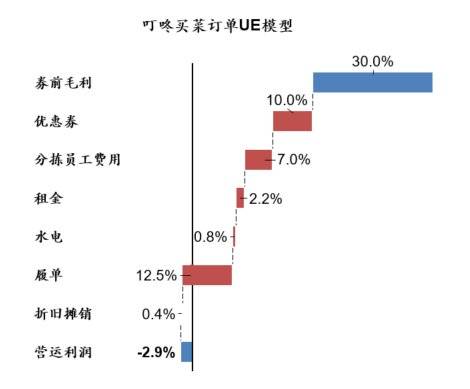

�������������ˣ��͵���40Ԫ��750��/�죬ÿ������Աƽ���ɱ�5Ԫ��������Աȫ��Ӫ����������50������ȯ��ë��20%���ۺ�ë��30%������10%����

����Ա�� 20�ˣ�8�����ڷּ�12������Ա��ǰ�ò���� 300ƽ�ף����80Ԫ/��/ƽ�ף�Ͷ�ʶ�Ϊ20��5��̯������������4%�����+ǰ�òַּ��˹�12%�����2Ԫ+ǰ�òַּ�2Ԫ+ǰ�ò�վ��2Ԫ����ˮ��2%�����2%�����������ɱ�2%����װ2%������12.5%��ÿ�����������10�������ϡ�

���������ʣ�Ϊʲô��ǰ�ò�ģʽ������Ҳ�õ�Ͷ�����ؽ���ע��

�����𣺸��ܶȣ��߸������߳ɳ���

�������ǵ�Ŀǰǰ�òִĸ��ܶȼ��˵IJ�������ԣ�ĩ�����͵ijɱ�������½��Ŀ����Բ�����̬��ǰ�òֶ���ģ�ͣ����ܻᷢ���仯����Ҫ����������

����a.Ӫ���ɱ��Ľ��ͣ�ǰ��������ڣ�30���ӵ�1Сʱ�ĵ��ҷ�������dz����ԣ��û�һ���ù�֮�����Ըı䣬�����ڶ�ƴ����bet�������γɳ�������Ƶ�Ĵ������أ��ڲ������˺���Ȼ������ס�û���

����b.�û�Ϊĩ����������һ���ɱ���������ƽ̨���û�������Ϊ�̵棩

����c.��Ӧ������������Ʒ����߿͵��ۣ���ë��Ʒ������ռ������

����ͬʱ���ֽ������š�

���������Ӧ�ն���0��������30�����ϵ����ڣ������Ǵ��ģ����������£�ͨ���ѹ�ģ���������ֽ����Ϻá�

������������Ͷǰ�ò֣�Ͷ���˵���������ʲô��

�����鼯�����㣺

����a.LBS�����ڸ�Ƶ�Ľ��������У������̿���Խ��Խ������֪����Ԥ�Ȿ�ؾ��������Ƶ��˵�������Ƶ�߿͵�Ʒ�ࣻһ�п��IJ�������������Ⱥ����IJ�ȷ���ԣ���С���������ڿ����ȸ�С��������Ⱥ���ޣ�����ֻ��1-2��С������

����b.��luckin���������������ľ������һ�ߺ���һ�߳����˿ڶ�Ϊ������Ӣ�˿ڣ��������죬������֧��ϰ�߳��죬�����˿��ܶ�֧�ŵ������ͣ����ϳ����л����γ�ͷ��ЧӦ������ͷ��ЧӦ������չ��ȫ�����µ���þ����û����ݣ�ֻҪ��Ȧ����Ա��ϵ���淨������n���֣�

����c.˭��ռ�ݸ������ҵ���ȴ�ĥ�ù�Ӧ�����γ�ҵ����ݡ�

��������Ҳ��Ϊͷ��ЧӦ������������ң���Ϊ����app��ڵ���Ʊ���࣬��·�����dz�Ϊ����APP������ӵ�г���APP�ľ�ͷ���衣

���������ʣ����������ŵ�Ϊʲô�ڽ����귢չ���٣�

������ʵ��������Ʒ����������Ⱥ�����ϵ��ع���

��������ͼ�ֵ����ȷ��

�����������ʵ��Dz���˴�ͳ�����̳����������ܼ��İ�飬Ų�Ƴɸ������Ľ������ۡ�

���������û���ֵ���ڼ�ͥ������“�����ͳԵ���������”�������������ߵ�ʱ��Ч�ʣ�����or���꣩���������飨�Լ۱ȡ���Ʒ�ḻ�ȡ���С���Ա�����������Χ�Ƴ�����������չ������

���������˺�����й۵Ľṹ�Ա�Ǩ���������ʵ��ֵ������ڴ�����ǵ������������ۣ�

����1.���нṹ���й��³��������Ľṹ�Ի��ᣬ�ر�����һЩ�˿ڳ������롢�³�������϶��������������������Ƶij��У�����Ϸʵ��˿�������Ϊ��������Ա���ⲿ����Ⱥ��ʱ��Ч��Ҫ�ߣ�ҲԸ���Լ�ȥ��������

����2.��ס�ṹ��һ���߳����˿ڵĻ��������߳������Ʒ���������ۼ�����һ�ֲַ�״̬���ƺ�����һ�ֲַ�״̬���¾ۼ�

����3.��ͥ�ṹ����ȡ���й�С��ͥʽ�ṹ��ʳ����ƥ���С��װʽ

����4.���������������߿�ʼ���������⡢��Ʒ���߲�ˮ��

����5.�����������ݡ���̬����������Ӧ����װ������

����������SKU����Ч��ӯ����֮���ƽ�⣺

������Ըó�����Ʒ��ѡ����ŵ�Ч�ʡ��������������ҵ����Ž⣬�����ҵ�һ������������ǿ�ĵ���ģ�͡�

���������ʣ�Ϊʲô�����ŵ�ҵ̬��Ͷ������ʱ���н�ǿ��������

������һ�����ڷ�һ�߳�����ҵ���������ɹ���

������һ��С����ͣ���ҵ������Գ��㣩*�����ƿɿ��ٸ��ƣ�

�����ڶ����ɻ���ǰ̨����̨�ϻ���ģʽ�����ŵ�����ԣ�ƽ̨����Ӫ����ͨ��Ӧ����Դ��

�����������ɻ���������Ӧ����չ�������㡣

������ǰ����һֱ������������ѡַ������Ա��ѵ�����ŵ��������������ǿ���Ʒ��300-500ƽ����������ͣ����ģʽ�£�3�겻��400�ң�������ܵ�1000�ҡ�

����Ǯ����80ƽ��С�꣬3�꿪��1500�ң�2018��ͷ���600�����ˣ����ַ��ѣ�1������100�ң�����ȫ��Ӫ�����Կ���С����ͣ���ҵ������Գ��㣩*�����ƿɿ��ٸ��ơ�

�����������������ԣ�

������һ������ǰ̨����̨�ϻ���ģʽ�����ŵ�����ԣ�ƽ̨����Ӫ��ͬʱ�ϻ������е��Ƿֺ�Ȩ�����ǹ�Ȩ���ŵ��ʲ��ڹ�˾���У������Ѹ���Ʒ��רҵ�ġ�����Դ�ĺϻ��˾���һ�𣬴�ͨ��Ӧ����Դ��

�����ڶ��������ԣ�δ���ĵ�λ��һ�����Լ����ģ��������ж��ֿ����ԡ�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ����