��������ժҪ

������ƪ����ͨ���������������Costco����������״�����ӹ�Ӧ���ǶȽ�ʾ��ͼ�֮�ԡ���ͬ���г��۵㣬������ΪCostcoͬ���������ȵĺ���ԭ������Costcoӵ�г����ṩ������Ʒ�ͷ������������Ա�ƶ�һ������߹˿�ת���ɱ�����һ�����Ա������“����Ͷ��”��һ���̶��γ�“������ЧӦ”����߹˿͵Ĺ���Ƶ�ʴӶ�����ͬ��������ͬʱ���Աȹ��ڳ��о�Ӫ�ó�������ʾ��

��������ժҪ

��������ࣺ���ʵͼ�������Costco��λ�в�����ѡַ������ͨ��������ҵ����ʳ�㳡������վ�ȣ��������С���Ʒ�����棬Costco����ͨ��������Ʒ���������ߣ���ͨ���ͼ��������������������棬Costco�����������Գԡ�����“Ѱ��”�����¶ȡ�������ȵĹ������顣

���������ࣺ�����г�������������Costcoҵ�����ٸ��������������٣������������ҵ̬�����װ���۵�CostcoƺЧ���ߡ�ҵ�����ٸ����ۡ�PK��Ա�ִ��꣬Costco��Ա��Ӫ˼·����������Ʒ�Լ۱ȸ��ţ�PK�ֶ��꣬Costco��λ�в����������γɴ�λ������PK����ѷ�������ֳ�������ȵ���ӵ�и�ǿ�Ŀؿ������Լ�����ת�����ĸ߿�����������

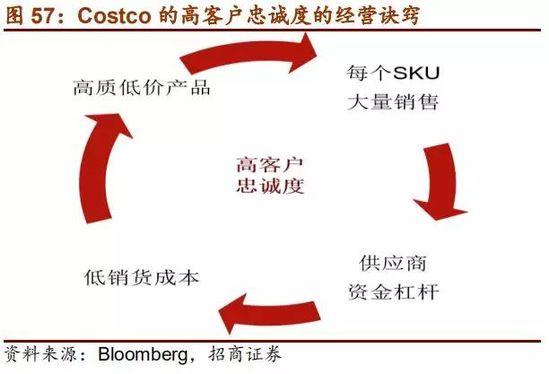

�����ӹ�Ӧ��̽��Costco�ͼ�֮�ա�������ΪCostco�ı������ڲ���ĥ��������Ӫ�ڹ������ӪЧ�ʡ���Ӧ�̲��棺�����������빩Ӧ�̵Ĺ�ϵ��ʵ�ִ���Ͳ��ĵ����ݹ�Ӯ��Costco�������ع�Ӧ�̣��ṩ���Ĺ�Ӧ�����ڷ���ͬʱ������ǿ�빩Ӧ�̵ĺ�����ϵ�����ֲ��棺Costco���ֶ�Ԫ����ѡSKU��ʼ����������Ϊ�ȣ��������棺Costco��24���������˵������ɴ������̵��ִ�ʽ�ŵ��Ľ���ת�ˣ����ͷ����ɱ���

����Costco�Թ��������̵ľ�Ӫ��ʾ��1��������Ҳ���û��������ѻ�Ա˼ά��Ӫ��ǰ���������û����ǣ������ܹ��������ṩ���ʵͼ�SKU��2����������Ʒ�����ڸ�Ƶ�������ܹ�ֵ��ۣ������ؿ����Ǻӣ�������쿹���ڵIJ�Ʒ�ͷ������3���������������������ݣ����и��������г������������Ʒ����Ʒ���������ơ�����Ԥ��δ�������̽��Ӵ������빩Ӧ�̹�ͬ��������Ʒ�ƣ��������۵������죬��������Ʒ���ռ�ʢ�硣

����������ʾ����۾�������Ӱ���ն�����������ҵ�����Ӿ磻����ҵ����չ����Ԥ�ڣ����̷��������Ͼ�������Ӿ�ȡ�

������������

����һ

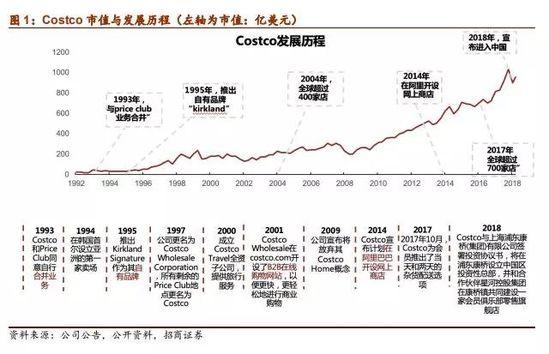

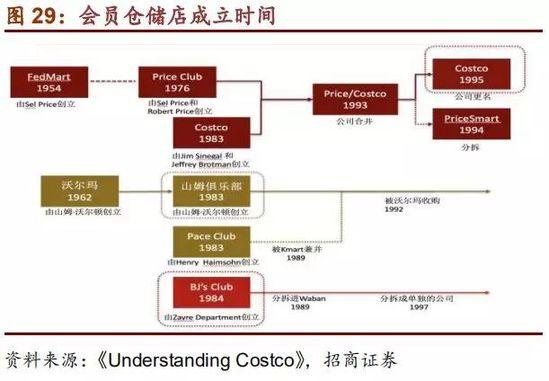

��������Costco��������̣���Խ��������ǰ��

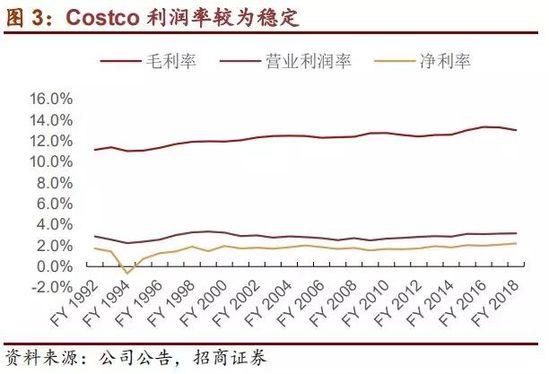

����������Դ��1976��Price Club��Costco��1983�������������ʢ��������ͼ��CostcoĿǰ�������ڶ��������̡�ȫ����ߴ��������Լ�������һ��������Ա�Ʋִ�ʽ�����꣬2018��Ӫҵ����ﵽ1415.76����Ԫ������������Ϊ31.34����Ԫ��������2017��Ƹ�����500ǿ���а�ĵ�36��������2018�꣬Costco��ȫ��Ÿ����Һ͵�������762�ҷֵ꣬���дֶ�λ���������ڣ����ô������������г����Գ���������Costco�����ʽ�Ϊ�ȶ�������ֵ�⣬ë���ʱ�����11%-14%������������1%-2%��

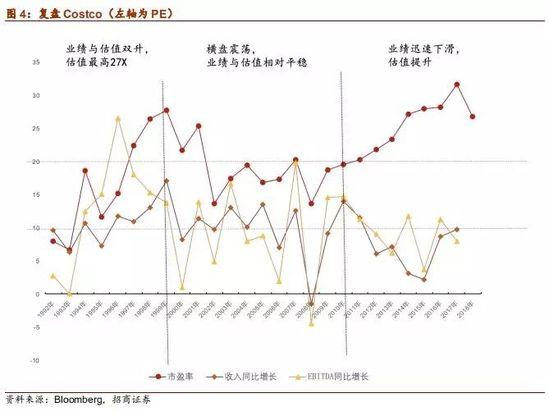

�����ع���ʷ���ӹ�ֵ�Ƕȿ�Costco�����¿ɷ�Ϊ�����Ρ�

������һ�Σ�1992-1999�꣬��ʮ���������������������������ֵ�������Ӳ���10x��27x��

�����ڶ��Σ�2000—2010�꣬�ڼ������ҵ�����ٱ�����10%����ֵҲά����15x-20x��

���������Σ�2011������ҵ�����ٻ�����10%���£�PETTM������Ŀǰ��28x�����ڹ�ֵ�»���Ҫ�����ܵ�����ѷ�չ�Whole Foods���Ӱ�졣

������

��������ࣺռ���в����û����ǣ��ͼ۸�������

����2.1ѡַ������ê�������в�������ϰ�߲��컯��λ

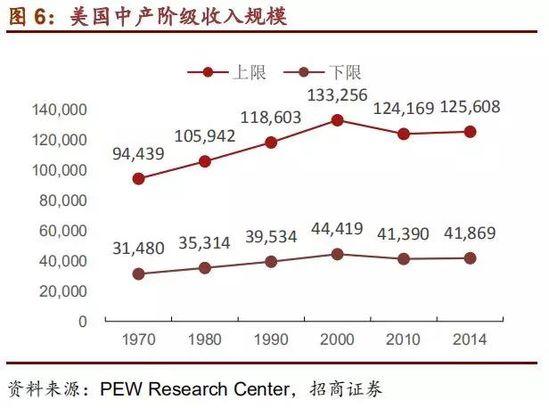

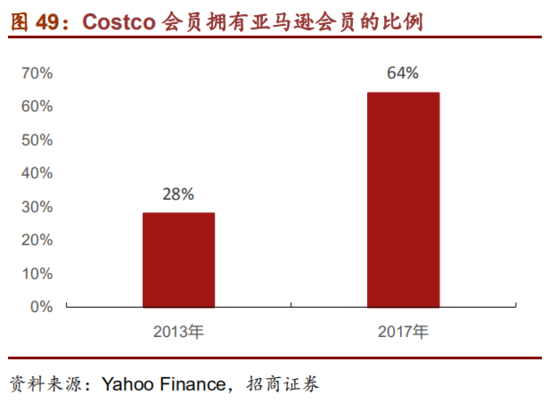

�������ֶ��귺��β���Dz�ͬ��Costco���컯��λ�����в���������Stifle������ʾ��Լ��25%��Costco��Աÿ�����볬��10����Ԫ������Perfect Price���б��棬Costco�����˾����Ѷ�136��Ԫ������25%��������Ⱥ�͵�����100-200��Ԫ֮�䣬ԶԶ�����ֶ��ꡢWhole Foods�ȡ������걨���������Costco�����˾�����Ϊ1500��Ԫ�����Ҹ���PEW�о��������ݣ������в���������4.2��-12.6��֮�䣬������Costco���������ռ����1.19%-3.58%֮�䡣

����Costco���ֶ���ѡַ�۽����в�ͬ��Costco�۽����и�����Ⱥ��ۼ����� �����岼����������ȶ������ָ��ܼ���Sam’s Club��Ա���Լ��ض����غ����ֵ�BJ’s Club��Costco�������������ָ��ܼ������ӳ���������Costco���۽��и�����Ⱥ��ۼ��������ص㲼�������“������”���ֶ���һ���̶����γɴ�λ������

�������컯��λ��ѡַ����Ч��������Costco�յ����»����ԡ����ݹ�˾��¶�Ĺ��棬�ص����������ں�����Χ������ÿ��ر�/���۵�������ռ�ȴ�1994���3.62%������2018���0.52%���յ����»����ԣ�Costcoѡַ�������г�Ч��

����2.2�ͼۼ���վ������������Ա����

����Costcoͨ���������е�KirklandƷ�ƿ�չ��������ҵ��1995��Costco������ɣ����ͼɭ�п��˵�һ�Ҽ���վ����2018���Ѿ���567�ҡ�Kirklandһ���ṩ�������ͣ�Kirkland Signature regular unleaded��Kirkland Signature premium�����������Ͷ�������ϴ�Ӽ����Ӽ���������������࣬����ͨ���������涨����Ͷ���屶��Costco���걨�н�����վ�������۹��븽��ҵ���У���Ҫ������վҵ���ҩƷ���ۣ�������ҵ����Costco��Ӫ����ռ���������ɼ���ս����Ҫ��������

��������Gasbuddy�Ĺ�����Ϣ��Costco���������ͼ۸�ϸߵĵ������н�Ϊ���Եļ۸����ơ�����Щ���������������в����ۼ��ĵط�������������Ҫ�������������ֶ���ļ���վ������Ʒ�ƣ�Murphy��Sam's Club������OPIS�ĵ��н����Costco��2017��2018��ֱ������������������Ʒ�Ƶ�1������2������������Ҫ��������Sam’s Club��BJ’s Club�ȣ�Costco����վ����Ҫ����������ȣ�ÿ�������ͼ۸�Ҫ����Լ20���֡�

����2.3������Ʒ+Ѱ��+�Գԣ�Costco�������¶ȵ�������������

������ʳ�㳡��������������ʤ�ء���ͬ�ڹ��ڵ���������Costco����ҵ���Ϊ��Ӫ����ʳ�㳡Ҳ����Costcoʳ������Ը��Լ۱����ơ����������ݱ�����Costcoһ������1��ֻ�ȹ�������ʳ��۸���ٱ仯������������������1.99��Ԫ/Ƭ��9.99��Ԫ/�����ȹ���ˮ���1.5��Ԫ��������4.99��Ԫ���۸��ޱ仯��2003��ɿڿ����Ǽۣ�Costco�ͻ����˰��¿��֡�Ϊ�˲��Ǽۣ�2009���HebrewƷ�ƻ�������Ʒ�ơ�

�������������Ʒ�⣬Costco�����ṩһЩ���ݲ�Ʒ������“Ѱ��”��Χ�����˴�Ͱ�ļ���������ֽ������������ʿ�������⣬Costco���ṩ�ݳ�Ʒ�����������࣬��Ʒ���¿죬ͬһ��Ʒ�����ۿ۲���ÿ�춼�У��Ҳ�Ʒ�������¿����Burberry��Gucci���ϵĿ�ʽ���ֶ���һЩ�Ͽ�����ݳ�Ʒ�����ڶ��ڼ۸����жȽϵͣ���˵ͼ�����չ������Ⱥ�壬������ԭ������ת�Ƶ�Costco���й���Ϊ�����ݳ�Ʒ�ֺ�����ľ�Ӫ�ĸ�����Costco����ͨ��������GUCCI��COACH���ݳ�Ʒʱ����Ҫ���̸����䴫ͳ�İ�װ����������Ե�����һЩ��

����Costco���������¶ȵ��Գԣ��ԳԴ̶�����������ȹ������ѵ�ˮ���ԳԷ�ʽ��Costco���ԳԷ�ʽ���侭Ӫ�Ļ�һ����Ҳ��“����”���ơ����Costco���˶���ʾ����������һȦCostco���ܳԱ������������������á�

��������������Ʒ������Ӫ�������ͻ�����Ȼ������ҵ����Ȼ���������Ʒ����Costco�ṩ��ʳ�ͼ�������IJ�Ʒ��������⿺õ��Źǡ�����������ȡ����У�����4.99��Ԫ�Ŀ����ͳ�Ϊ��Costco��Ҫ��������Ʒ������The Daily Meal������Costcoһ��������15.7��ֻ����һ��������6000��ֻ����ͬʱ���ڽϵ��ۼۣ���˾ÿ����ʧ���3000-4000����Ԫ��

����2.4 Costco���й�——����������ʳ����Ʒ��ƫ���ŵ�һ

����2014��10�£�Costco��ʽ�����밢��Ͱͼ��ź���������è���ʿ���ٷ��콢�꣬��ʳƷ�ͱ���Ʒ������Ʒ�Ʋ�Ʒ�ƽ��й���½�г���2014��10��12����14�գ��ں����ܲ�ͷ����Ŀ�Ļʽ�Ͼ��յ���һ��ݶ������������ֵ�KirklandƷ�Ƽ�����Լ�1.5�ֵ���Խݮ�ɡ�2019��3�£�Costco����ʽ��פ�й�����ַ�����Ϻ����С�

��������Kirkland��ϼ���ϰ��й���������������ǰʮʳƷ������ƽ̨����ͷ�ڽ��շ����ˡ�2018��������ѵ�ͼ�������ݣ���ͳ�ƣ�2018��������Ѿ�ռ������г���63%������ȫ�����������ߵ�ϲ���������������������͡�����Kirkland��ϼ�������ô�Wendell���ۡ�����Weet-Bixȫ����Ƭͬ���ϰ��й���������������ǰʮʳƷ��

����Costco��è���ʹٷ��콢���������Ļ�������ʳƷ�ͱ���Ʒ����������300������SKU��½����չ����è���ʷ����ʾ��Costco�����Ŀƿ�����������ͺ���Խݮ������“˫11”Ԥ��������������Ѿ�������20��֡�Costco���滹��ʾ������ͨ�����й������߿羳����ͨ·������Ʒ������չ�������������ڵĸ������Ʋ�Ʒ��

������

���������ࣺ�����г�������������Costco

����3.1������������������

����Costco�������ٴ�������ѷ�������ֶ��ꡣ���ݹ�˾������ʾ�����ֶ���Ϊ�����Ĵ�ͳ�����������������ٵ���10%��Costco��ҵ�������ֶ��꣬����ͬ�����ֵΪ16.8%�������������ҵ̬��Costco��SKU�������ܾ�ƺЧ�ϸߡ�Costco��SKU��Ϊ���ޣ�ƽ��������3700���ң�����ֶ���2-3.5���SKU��CostcoƷ�����С��������Costco���ܾ�ƺЧ��ߣ����ݹ�˾���¹�����ʾ��Costco���ܾ�ƺЧ��Լ��270��Ԫ��ңң�������ֶ���ͼ��ָ���100��Ԫ���ܾ�ƺЧ��

����3.2�ϲ��ִ�ʽ��Ա����棬��Ա�ƾ�Ӫ˼·������

����ʼ��Price Club����Ա�ִ�����Ч�����ڶ࣬����Costco��Sam’s Club��BJ’s Club���Ա��������ң�

����1��CostcoʳƷ��ռ���ؽϴ�����ڳ����ֶ����Sam���ֲ���CostcoʳƷ��ռ���ؽϸߣ�2018��ʳƷ���ӻ�ռ�ȴﵽ41%��ͬʱ���ʲ�Ʒռ��Ϊ14%��Costco���л���Ʒ�������Լ�ռ��Ҳ�ѳ����������ҡ�

����2��Costco��Ʒ���ӵͼۡ�����WCF�ĵ��鱨�棬��Sam’s Club��ƷΪ����100���Աȣ�BJ’s Club�ļ۸��ձ�Ϲ�Costco��Sam’s Club��Լ۸�ϵ͡�

����3��Costcoҵ����ʤһ����ݹ�˾�걨��2018�꣬CostcoӪ������Ϊ9.73%��Sam’s ClubΪ3.23%��Costco��������Ϊ10.34%��Sam’s ClubΪ-41.23%��Sam’s Club������Ҳ�״γ����»�������2018��������Ϊ597����2017�����63���꣬��Costco��2018���������꣬����2018��Costco����762���ꡣ�ۺ�������Sam’s Club��Ա�����ڲ�δ�����ֶ��꾭Ӫ����SKU�϶������ֶ���������ƷƷ�ಢδʵ�ֽϴ���컯���£���ӪҲδ�������ģʽ����Ա�Լ۱���ѷ��Costco��

����3.3 PK��ͷ�ֶ��꣬ͬ����������

����Costco�ɼ۱��������ֶ��ꡣ��������������ʾ��Costco����ӯ����2004���Ժ�������ֶ��꣬PE������15-30֮�䣬�ֶ�����11-22��֮�䡣���ң�Costco���ֶ��������������������С��2015���ֶ�������Ϊ4857����Ԫ����Costco��1162����Ԫ��4.2����2018�꣬�ֶ�������5003����Ԫ��ΪCostco1416����Ԫ��3.5����

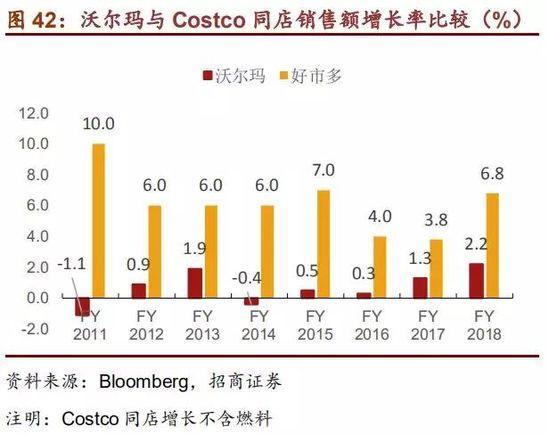

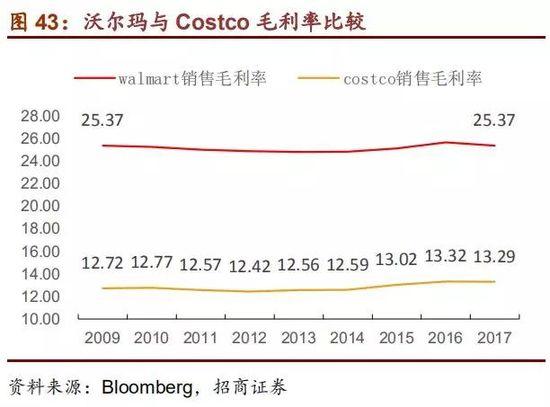

�����ӵ����Լ�ƺЧ����������������Costco��ͬ�����۶������Լ���λ���ҵ���������ֶ��ꡣ�ֶ����������ֹ�ͬ�긺�������������Costco��ͬ����������Ƶ�ʵ������Լ��͵��۵�����������Զ����ͬ�У��ų�����վӰ�죬2018��ͬ������Ϊ6.8%��Costco��ë���ʵ����ֶ��꣬���ʲ���ת���Լ������ʾ������ֶ��ꡣ�ֶ����ë���ʽϸߣ����Costco��13%-14%��ë���ʣ��ֶ����ë���ʴ���25%���ҵ�ˮƽ��2017�꣬Costco���ʲ���ת��Ϊ3.71�������ֶ����2.48��Costco�ķ����ʴ���10%���ҵ�ˮƽ��Զ�����ֶ���20%���ҵķ����ʡ�ͬʱ��Costco��ROEˮƽ�����ֶ��꣬2018�꣬Costco��ROEΪ26.59%���ֶ����ROE��Ϊ17.08%��

����3.4 PK����ѷ���ؿ������������������һ��

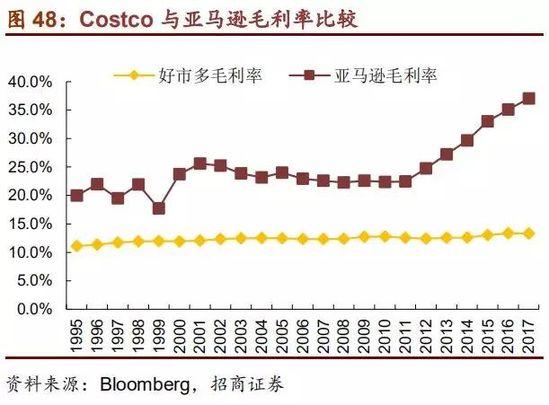

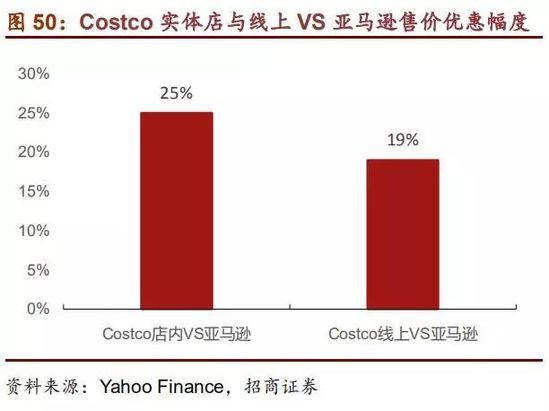

��������ѷ��ҵ�������Լ�ë���ʾ�������Costco�����ڲ�Ʒ�۸�˾��ӪЧ�ʡ��ؿ������Լ���������������棬CostcoҪ��ʤһ�����BMO Capital Markets��һ���о����֣�Costco������Ʒ�۸�������ѷ����Ʒ�۸���ȱ���19����ʵ����ڵļ۸����ͬ����Ʒ�ļ۸����25%��Costco�������õļ۸����ơ���ĿǰCostco����ҵ��ռ�Ƚϵͣ�����Լ3.5%�ı��ء�

����Costco��ӯ��ˮƽ��Ϊ�ȶ�����Ч��ת�������õĿؿ������ʹ������������Costco��������Ч�ʽϸߣ��Դ���Ŀ������Ƚ�ǿ��һ���̶��Ͻ����˿��ɱ���ͬʱ���ڸ�������������Costco����Ӧ�̸���ǰ��������ۿ�沢�һ�����룬��Ӫ���ʽ��������٣�������ҵ�����ʳɱ������ݹ�˾��¶�ĸ���Ʊ�ָ��������Costco�ڿؿ������Լ���������������������ѷ��

������

�����ӹ�Ӧ��̽��Costco�ͼ�֮��

����4.1 Costco����——��������Ӫ�����ӪЧ��

��������������̨ë������������ӪЧ�ʡ�����ڳ�����Ӫ��ʽ��ͬ��Costco����𡢲����̨��Ӧ����ȡͨ���ѣ�Ҳ��ȡ��Ʒǰ̨������ۣ���Ҫ��Ӫ�ص������Ը��Լ۱ȡ�����Ʒ�ƺ;�ѡSKU�������������������Ա���Ի�ø��ҳ϶ȡ�

����Costco��Ӫ���ʱ�Ч�ʷ��������¡�������ⳬ�о�Ӫ������ȣ�Costco����3.63����Ԫ֧����1416����Ԫ�����۶��961����Ԫ����ֵ���������ѷ��67����Ԫ��ת2329����Ԫ�����۶��7995����Ԫ����ֵ��Costco��Ӫ���ʱ�Ч�ʷ��������¡�

����Costco��Աȫ�����Ѵ������ϻ�Ƶ�ʽӽ�������Perfect Price��˾���ݣ�2015�꣬Costco���˾�����Ϊ136��Ԫ��Sam’s ClubΪ81��Ԫ��TargetΪ62��Ԫ������2016-2018�굥�˵�������Ϊ150��Ԫ����ȫ�����Ѵ�����10�����ҡ����ݹ�˾�����ת�����Ʋ�ÿ�����´���Ϊ12�����ң��ϻ������ٶ��빺��Ƶ�ʽӽ���

����4.2 Costco�����������빩Ӧ�̹�ϵ——����Ͳ��ĵ�����˫Ӯ

����4.2.1��ת�ƹ�������Ʒ�ƣ�Costco�������������ǿ

��������Ȩ��Ʒ����������Ʒ�ƣ�Costco����ʵ��˫Ӯ��Costco����ò��������̵ĺ�����ͨ��ת�ƹ���ķ�ʽ����Щ�õIJ�ƷŪ��Costco�����ۣ���Ȩ��Ʒռ����4%����ͨ����Ӧ�̲��Ϻ���ʵ�ֹ�Ӯ�� �����Costco��û��եȡ��Ӧ��������ͨ��������Ӧ�̸Ľ��������Ľ��������̵������ͼ۸���ʵ�ָ��õ����ۡ��������������������Costco�빩Ӧ�̹�ͬ��������Ʒ�ơ�һ��Costco�ĸ߹��϶�ijһƷ��û����Costco����������͵ļ۸���ۣ�Costco�����������ҹ�Ӧ������һ��ͬ���Kirkland��Ʒ������ǰ�ߡ�

����4.2.2���ع�Ӧ�̣����칩Ӧ�����ڵ۹�

����Ӧ���˿���ת�������Ե���ͬ�У�CostcoΪ��Ӧ���ṩ��Ӧ�����ڷ���Ӧ�����ڿ��ƺͽ���������Ӧ��֮�еijɱ��ͷ��գ���߶����ʲ������ͬʱ������ա���Ч�ؽ���Ӫ�ʱ��̻������Ӧ�̲����ʹ����Ը���������ϵ����㹩Ӧ�̶��ʽ����Ҫ��ͨ��ƽ̨����Ӧ���յ��Ż��ʽ�������Ľ��顣

��������CSIMarket������ʾ��Costco�Ĺ�Ӧ����2018��Q4����Ӫҵ��������0.32%������ʳƷ�ӹ���Ӧ���п���ͬ�Ƚ���-23.62%��������ҵ�����۶���������Ϊ���ԣ�����Ǿƾ����Ϲ�Ӧ�����۶�����39.32%�����������칩Ӧ�����۶�����22.10%��

��2 [2] ��һҳ ��1ҳ ��2ҳ

��ע���ţ�redshcom ��ע����: Costco