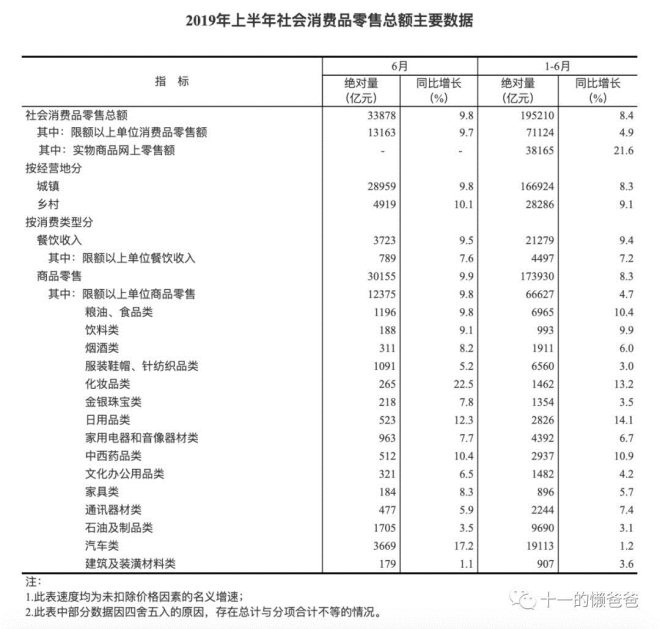

����7����Ѯ��ʱ����ͳ�ƾֹ�����һ�����ݣ������ᵽ2019���ϰ���ʵ����Ʒ�������۶��Ѿ�ռ�����������Ʒ�����ܶ��19.6%��

��������������ֻռ���֮һ��������̫�ߡ�

���������������ϸ��һ�����ݷֲ�����������ʯ�ͼ�������Щ�dz�����Ŀ�ų�����ô����ռ�Ȼ���ߵ�26.3%��

����Դ������ͳ�ƾֹٷ���վ��

�����ֻ����ͳ�Ƶ��IJ��֡�

����Ҫ�������̡�������ֱ�������Ⱥ��ѱ�����ͳ�Ʒ�Χ�������������������������ﵽ30%���ҡ�

�����ٿ��ǵ�������Ȼ�����Ž�20%�����٣���Щ����һ��ڳ��������㹻��ʵ�����۵Ĵ�ҵ�������콹���ˡ�

������ʵ���Ա����ٳɳ���ʼ��ʵ�����۾�һ·����˥������ȷʵҲ�д����̼��ܵ��˾��ҳ������ҵ��һ��ǧ�ɡ�

���������ɷ��ϵ��ǣ���ʹ�����ֻ����£���Ȼ�кܶ������ɱ�˳�����ʵ���˷dz������������������г���վ���˽Ÿ���

��������ЩƷ�Ƶ�����������Щ����ŵ�����ӱ��������û��һЩֵ�ý���ĵط���

��������Լ��Ĵ�ҵ��������ҵ�о��������ص�˵˵������ʵ�����۵���ҵ�ص㣬����ֵ�ù�ע�İ������Լ��������е�һЩ���ᡣ

����01 ʵ�����۵ļ����ؼ�Ҫ��

�����о��κ�һ����ҵ�����Լ���ϰ�߶����Ȳ��ҵ��ģ�ͺͳɱ��ṹ��������Щ���ĵ����ȥѰ�һ��ᡣ

�����Ȳ�̸������Ŀ�����ǿ���ʵ�����۵ijɱ��ṹ��

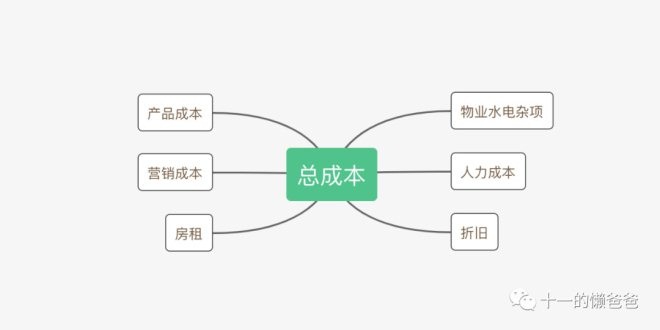

��ʵ�����۵ijɱ��ṹ��

�����ܳɱ�=��Ʒ�ɱ�+Ӫ���ɱ���������桢��ȣ�+����+�����ɱ�+�۾�+��ҵˮ���������mall����posʹ�÷Ѻ������ѵȣ�

�������У��۾ɼ���ҵˮ������ڲ��뾭Ӫ�����������ȶ��ģ����Կ����dz�����

������������˹���ͨ������£�ÿ�궼�ᱻ�����ǣ��������DZ�����

������Ʒ��Ӫ���ɱ�����ȡ���ھ�ӪĿ�꣬���̼ҿ����������Ƶġ�

�������������ֽṹ�£��������ЧӦ�Է�����˹��������������������ܳɱ��ͻ��ø߶ȿɿء�

��������˵˵ʵ�����۵�ҵ��ģ�ͣ�

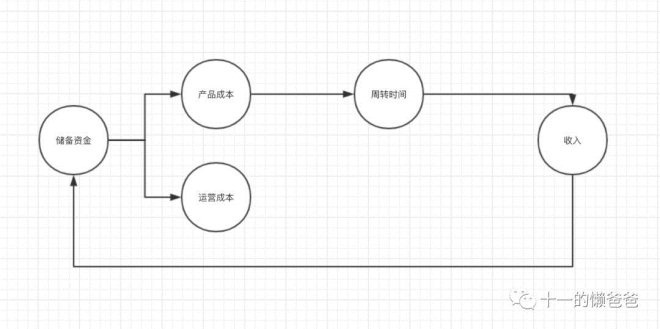

��ʵ�����۵�ҵ��ģ�ͣ�

���������ʽ����̼��������Ƶģ���Ӫ�ɱ���������������ģ����ֻ�ǵ������Թ̶���������Ʒ�ɱ�����תʱ����ֱ��Ӱ�����롣

����ͨ����˵����תʱ��϶���Խ��Խ�á��ٸ����ӣ��̼�Ͷ����1��Ԫ�����⣬һ����������1.01��Ԫ���ǾͶ���100Ԫ��Ϊ�����ʽ𣬾�������1%����������ʽ��ܹ�ʼ�ձ���“ȫ��Ͷ�뵽�����С�һ����תһ�Ρ�������1%”�Ļ�����һ��365���ȥ�����մ����ʽ��ܶ�ͻ�ﵽ1.01^365=37.8��

�������Ƿ����۴�ҵ���������ӵĸ������档

������Ȼ����תʱ���Ʒ��Ǹ߶���صģ�Ҳ���������ܿ졣����������һ�������ģ��Ҿ���������ԱȽ����ġ�

������Եģ�����ת��Ʒ�ļ۸��ձ�ƫ�ͣ�������ת���෴��

��������ѡ��Ʒ�࣬�ҵ�Ͷ�����תʱ���ƽ��㣬������Ҫ��

��������һ�㣬�����Լ��ܽ���ŵ�����ת����ʽ��

���ŵ�����ת����ʽ��

�����ŵ�����=��Ʒ�ɱ�*��ֵ*���߳ɱ�*Ʒ�Ƹ���

������Ʒ�ɱ�Ͷ��ĸߵͣ�ֱ�Ӿ����˿����ȺͲ�Ʒ�ḻ�ȣ�����������۵�Ӱ���DZȽ���������ġ�����һ��T����6����ɫ6�����룬�϶����3����ɫ3����������Ҫ����Щ��

����������ֵ���ϵ����ʱ�����û����ŵ�����Ʒ��װ��������Ƶȶ����˸��ߵ�Ҫ����������Ʒ��������Ȼ���Ķ��ǼҾ��ӻ��Ȳ�Ʒ�������۶���ȫ��ѹ��ͬ���ŵ꣬����������ҵ������һ����ֵ������

�������߳ɱ���Ҫ�������û���ij���Ʒ��ֵ����֪�������Ʒ�Ķ���ǡ���ܹ�ƥ���û������ļ۸����䣬����ͨ�������ֶνӽ���������䣬��ô������۵ļ��ʾ��Ǻܸߵģ�������෴������һ����ͨ�ij�ֽ���û����������߲�����10Ԫ������20�ͼ�������������ȥ��

��������ʽ����������Ҫ��һ�㣬����Ʒ�Ƹ��ԡ�������������г������ڹ������ع�ʣ��״̬�������Dz�ƷƷ�ƻ�������Ʒ�ƣ�Ҫ��������������ߵ�ע�⣬һ��Ҫ���ڲ�ͬ���л��ᡣ����ͬ�����ӻ��꣬����ŷ���NOME��Ȼ����������Ʒ����2000�ҵ�����г���ո¶ͷ�ǣ�������֤����һ�㡣

�������Ʒ�����ۡ������Щ�������㶨��������ҵ�����������Ʒ�Ƹ��������Ѵ���ģ�����ʼ�˽�����أ����������Ϊ�ؼ����ء�

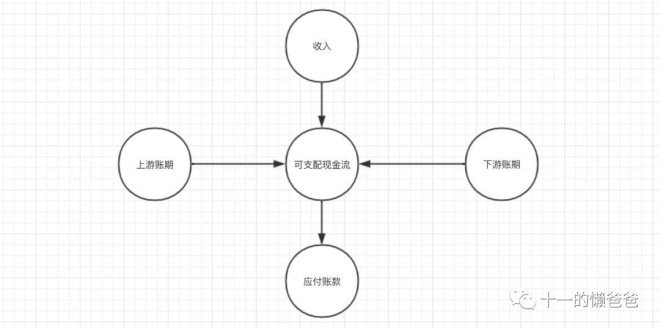

���������������������ֽ�����

���ֽ����������������

������֧���ֽ���=����+��������+��������-Ӧ���˿

�����ϸ���˵�������������������Ǻ��ǻ���ֻҪ��֧���ֽ�����ԶΪ�������̼Ҿ��Dz������ģ�����������ζ�Ż��л��ᡣ

���������ⲿ�ֵ��ص�ܼ����˱������ߵ������⣬��Ҫ�뾡һ�а취���������ھ�����������һ��ֻ����������ģʽ�����������ڣ���ͬʱҪʱ�̹�עӦ���˿����������ʽ������ѡ�

�����������ĵ����ʵ�����۵�һЩ�ײ�������������þ���Ʒ�ࡣ

����02 ������ֵ�ù�ע��ʵ�����۰���

����֮ǰҲ�������ʹ����ʵ�����������˺ܴ�����ѣ�����Ȼ��һЩ������ܳɳ�׳�����������������Ϊֵ�ù�ע�İ����������������IJ����ĵط���

����DUOZOULU����·

����ȥһ�꿪��Ѹ�͵�DUOZOULU��

����DUOZOULU���Ʒ�Ʒdz�����˼��

�����ҵ�һ�ο���ʵ����ʱ�ͱ����ȼ�����������İ�ɫ��ͷ������ɫ�Ĵ�LOGO���������ˡ�

����ͬ���ǰ�ɫ��ͷ�����¿���˵ĸо���ȫ�෴���������ڻ���չ̨�ŵ��ſڣ���Ʒ�ܼ����������ɫ�ʵ��ӣ������Ե÷ḻ�ֱ�������DUOZOULU�Ļ���չ̨���ڽ�����Խ����λ�ã����ſڵ�Ӱ���С��

����ͨ����˵���¿����ƻ�������ˣ��Ͼ���ʵ�����˵��“����������”�Ǹ��Ƚ�ͨʶ�������������������Ƿ��������˼��µ�Ե�ʣ�����һЩ��������������ǿ���˻��̲�ס��DUOZOULU��һ����

������ȥ�����Ժ��أ������������ˡ�

��������300ƽ�ĵ꣬ȫ��ֻ��һ��Ь����ʱ�Ƚ��磬�����Ѿ����˲��٣�����Ь��ֻ��69Ԫ��

�����ҵ�һ��Ӧ�ⲻ�ÿ�����������١����۵ͣ��ſڻ��������ˣ����������������ĸо���

��������˵��DUOZOULU�������Ʒ�����������òЭ��+��������IJ�Ʒ���������ʵ�Ƿdz����ģ����Ҹ���mall������ô�棬�϶�����Ӧ�ĵ�����

��������Ьһ��������������ˡ�

�������ؼ�ɽկ�˺ų�“�������������Ь”Allbirds����������Ь�İ��ͻ����Ͻŵ����ʶȶ���Allbirds���Ը�ʤһ�����Ҫ���ǣ�ֻ��69���ҵ�ʱ���Ե�Allbirds����1100����

������̶̵�һ�仰����ʵ��ʾ����ʼ�ŶӾ߱������¼������ƣ�1����ǿ�Ĺ�Ӧ�����������ǵ�����IJ��죬Ь��ʵ�Ƿdz������IJ�Ʒ���ݴ��ܵͣ������ò��������ˣ������Ҫ�߱��з��������ϵ�Ӳʵ����2���ۺ���ʽ���һ���Ļ���������Ǯ�����аְ֣�һ���ŶӸ�����������3��ȷ���г��������ܴ��ڶ��Ʒ������Allbirds����Ҳ��һ��ˮƽ���ȱ����˸���Ь������ս���ֽ������з��ɱ����൱���ɣ������Ѿ��������ڳ�Ҭ���ˣ������ɱ�Ҳʡ���٣���

��������ٿ�һ������������Ŀ����ٶȣ�ȥ���ȫ���Ѿ�ͻ��500�ң������ܷ����Ŷ������̼������Ҳ�����о��顣

��������DUOZOULU�ijɳ��ٶȼ��侪�ˣ���˵2018��ȫ�����۶�ͻ����15�ڣ�����Ŀǰ���ڳ����ɳ���

����BIGOFFS�����ۿ�

����һ�ҵ꿪ҵ�ͱ����BIGOFFS��

����BIGOFFS��ģʽ��ʵ�Ƚ��������⣺����shopping mall���С�Ͱ�����˹��

�����������û����������Ͳ���˵�ˣ������ۿۣ��Ѿ����г�֤�����������а��������ڵ�һ��ȱ�����������̫Զ�������⼸������shopping mall�������ϵĿ�ҵ������������˳����ڿ��õ���ҵ�����Ϊ����ʽ���ŵ��ṩ�˷�չ������

����ͬʱҲ����shopping mall�����ļ������г������Ӿ磬���̵Ĺ����ͱ�ø�Ϊ��Ҫ����һ��Ҫ������Ϊmall��������Ʒ�ƣ��ۼ�������������ڶ����Ǿ���������ã�����Ӱ�췿�����룬������û�����̳��ưܵĸ���ӡ��

������BIGOFFS����NIKE��adidas��Champion���ִ����ۿ۲�Ʒ�����û�������ֱ�ӳ���5000ƽ�ij������������������shopping mall���̲��ŵ�ʹ�㣬�����õ��˳��͵ķ���۸���Ϊ�ر�����������˾�Ӫ�ɱ���

������5000ƽ�Ĵ�꣬����ҪͶ���ǧ��Ļ����ܰѳ���������Ա����ÿ����и��ο�������150ƽ����60��������������ô�Ʒ�Ƶ����β����õ���Щ�����ۿ۵���Ʒ������ż���ʵ�Ƿdz��ߵġ�

��������BIGOFFSȴ�ڻ�Ʒ��һ��Ǯû������Ҳ����һ���Ŷӿ��������ġ�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ʵ������