����3���з��ӹ���

������רҵ�Ŷӽ����з����ɸ������͡�С�ԡ���Ʒ�����Ʒ�ȶ�Ʒ�ࡣ��Ŀǰ��Ϊ711�����������㵱���������������ĺ�˼ӹ���

����4�����ڷ���

��������Ϊ������ƽ̨��ͨ���������ʡ������Ѻ���ֵ���Ѻ�ʹ������ʵ����ֳ��͵�����ģʽ����������ԭ�Ϲ�Ӧ�̺����β�����ҵ����ʽ����⣬Ϊ��Ӧ���������˾��ṩ����������

����04

�������ʳ�ģ���������

���������̵�����һ�ҹ�����——����ʳƷҲ�Ѿ���A�����С�

��������������2001�꣬��������˾ҵ�������15%���ٶ��Ȳ���������չΪ��������һ�廯��ȫ���ٶ�ʳƷ��ͷ��

����2018�갲��ʵ����Ӫҵ������42.59��Ԫ��ͬ����22.3%���ӹ�˾��ҵ�������������������Ʒ���������

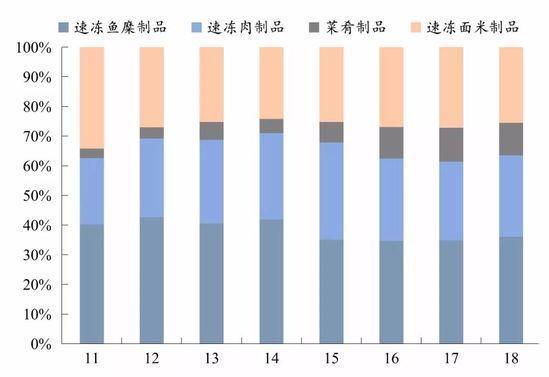

������ �������Ʒ���������

������Դ����˾�걨����̩����֤ȯ�о�

��������ձ���ʳ����ķ�չ���飬������Ϊ�ٶ�ʳ����Ʒ��ҵǰ��������

������B�˲����Ƕ�������ʹ���ٶ�������Ʒ����Ч��������������ɱ���ͬʱ��֤��ƷƷ�ʺ�����Ч�ʡ���C������ӭ���������㡢Ч��ʳƷת�����������ƣ��������������߶�����̶ܳ�ҲԽ��Խ�ߡ�

������һ���棬�ҹ��˾��ٶ�ʳƷ��������ȻԶ���ڷ�����ң���ҵ�컨��Զδ������

�������й���ҵ��Ϣ��ͳ�ƣ��ҹ��˾��ٶ�ʳƷ��������Ϊ9ǧ��/�ˣ�Զ����������60ǧ��/�ˣ���ʹ���ձ��˾�������Ϊ�컨�壬�ҹ��ٶ�ʳƷ��ҵ���з����ռ䡣

��������һ��Ϊ�������ṩ������Ʒ�ij��������2017��ſ�ʼ�뺣���̵ȴ�ͻ���չ�����ġ�

�����ܵ��ͺ����̵ȹ�˾����Ӱ�죬��˾������Ʒ�����۶�ﵽ��6000����Ԫ��ͬ������80%��

����05

���������ɣ�С���

����������ȥ�귢���ı������Ѿ��ᵽ�������ҵ��Ŀǰ��ʽ�����е����������

����2017�꣬��ʽ����������31920��Ԫ�����ռ��ʽ�������ش�13.7%���г��ݶ���ڸ�ϸ����ʽ��������֮�ס�

����֧�Ż����ҵ����������ԭ��֮һ���ǹ��˶Ի����������������������̶ܳȵ���������������ζ�߱�����Ժͽ�ѹ�Ե����������ƹȵص����������һ���̶��ϼ����˹��˶�������ζ��ʳϰ�ߵ�������

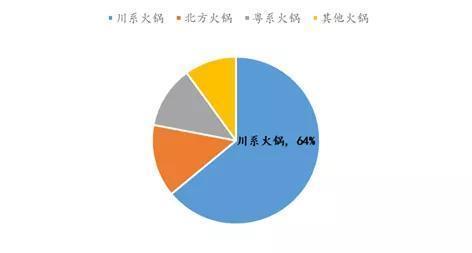

����Ŀǰ��ʽ����ڲ�ͬ�������е��Ѵ�64.2%�Ľϸ�ռ�ȣ�������ζ��ȫ�������Ѿ��ﵽ�ϸ�ˮƽ����������ŵ�ռ14%������ϵ���Ϊ12%��������ϵ����ŵ깲�Ʋ���10%��

������ʳϰ�ߵ���������ʱ��ϳ���һ�����ɽ��Ѹı䣬Ԥ��δ��������ζ������������ά�ָ�λ��

��������ζ����ŵ�����ռ�ȴ�64%

������Դ������������̩����֤ȯ�о�

������������߶ȷ�ɢ�����Ҳ������½�������֡�

����2017����CR5��Ϊ5.5%�����к�������ռ����ߣ���Ҳ���ﵽ2.2%���ڶ�����һ����ռ��Ϊ0.9%���Ȳ��Ȳ���0.8%����ռ��λ�ӵ�����

�����й����Э�������“�й�����ҵʮ��Ʒ����ѡ”��У�2014-2017�����ʮ��Ʒ�Ʊ䶯Ƶ�������к����̺��Ȳ��Ȳ�����Ʒ��һֱ�������У��ɼ����Ʒ�ƾ������ҳ̶ȡ�

������2014-2017���

�����й�����ҵ���ʮ��Ʒ�Ʊ䶯Ƶ��

������Դ���й����Э�ᣬ��̩����֤ȯ�о�

������δ�������̺��п��ܻ�ͨ������ҵ��������г���

�����ݺ����̱��η������б���ʾ����������6�µף�������ҵ������ͬ������������ϰ�������Ӫҵ�����18.79��Ԫ����ȥ��ͬ��������40.9%����Ҫ�������������������ӡ�

�������ź�����ȫ��ҵ�����չ��������Ҳ�õ����ʳ�ͼ����⻪�˵��Ͽ���ϲ����

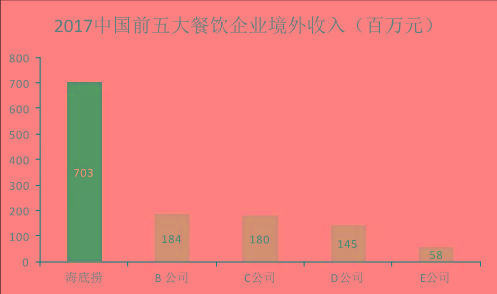

����2017�꣬�����̵ľ����г������7.03��Ԫ����λ�еڶ��Ĺ�˾����֮�࣬���ھ������ȵĵ�λ��

������ �����̴��ھ������ȵ�λ

������Դ�������̹�˾�й�˵���顢��̩����֤ȯ�о�

��Դ: �Ź��ںţ���̩����֤ȯ�о�

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ������