����03

������ͳ�Ҿ�vs��������װ

�����ʱ��г��Ƕȿ����˾

�������г��������������ڹ��ڷ��ز��ڹ�ȥ20���г���“���ⷢ��”�������·��Ͷ��ַ��Ľ��ף�Ϊ��װ�г������˾���г�������

�����Ӷ����г��������ڹ�ȥ20���У��Ҿ���ҵ�����й�˾���������١����еذ塢ľ������ҵ��Ϊ�������е��ػ��ߡ�

������1996~2008���ڼ䣬����ʥ�������ɷݡ�������ҵ�Ⱥ����У�����������ҵ��2013������������Դ����

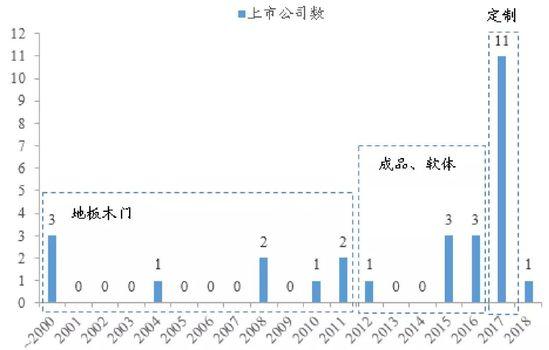

����2012���𣬳�Ʒ������Ҿ���ҵ½����½�ʱ��г���

����2017���Ƕ��ƼҾ���ҵ�������е���ݣ������������й�˾����6�������������

������ֹ��2018��12�£�����������Ҿ߰�鹲��28�ҹ�˾��

������2017�궨�ƼҾ�������

���������ÿ��������˾�����Խ���

����������Դ��WIND����̩����֤ȯ�о�

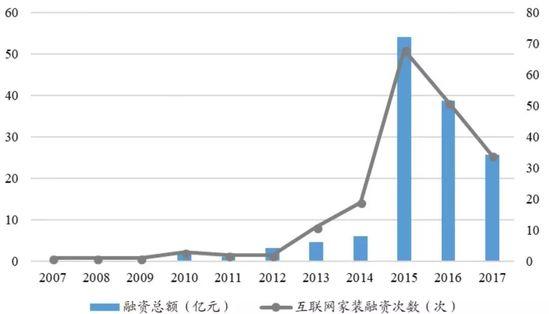

������һ���г���������ȥ���꣬��Ҫ�����ȶȼ�����2015���Ļ�������װ��ҵ��

����2015����ҵ�����ʴ���������68�ʣ������ܶ�ﵽ54.06��Ԫ���������������ʹ�ֺ�A��������ڵĻ��ڣ������2014���19�����ʡ�6.18��Ԫ�����ܶ������������

��������������װ��ҵ�����ȶ�

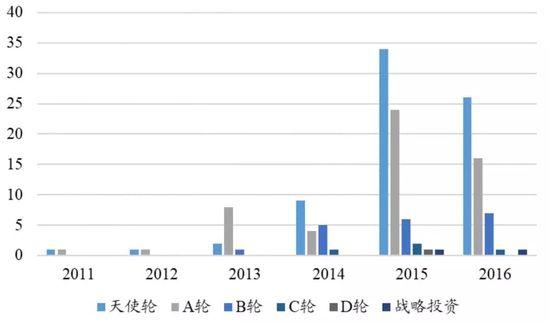

������2015�꼯�б���

����������Դ��ǰհ��ҵ�о�Ժ����̩����֤ȯ�о�

��������������װ���ʽ�

������������ʹ�ֺ�A��

����������Դ��ǰհ��ҵ�о�Ժ����̩����֤ȯ�о�

�����ھ�����2015���ʱ��Ի�������װ�Ŀ������2016~2017������ȴ���������ܶ���ʴ����������������䡣

������ӵ��ҵ40%�ݶ�Ļ�������װ��ҵ��ͷ�ϴ�——�����ã�������ȥ�������۽����ύ�������룬�����ȴ������֮��������Ҫ�Ķ��֣�����������һ����18��7���ڸ۽����ɹ����С�

����04

����������

�������ƼҾߵ�δ�������

������Ʒլ�䶭�³���������˵�����ƼҾ���δ��3-5���������Ⲣ��Σ��������2018����������Ҷ��ƼҾ��˾��Ӫ������������

�������ںܶ�����ҵ�����Ķ��ƼҾ�Ʒ�ƶ��ԣ���ο�粼����װ��ȫ�ݶ��ƣ���Ȼ��δ�������ڲ����г�����Ҫһ����

�����������ƼҾߵĺ��ľ�������������Ϊ“Ʒ��Ӱ����”���ǻ�������װ��˾������������Խ�ı��ݡ�

��������Ŀǰ�����ϴ���װ��˾�����ڷ�չǰ�ڣ�����ʱ�䲻����5�꣬����ڶ�����ҵ�����ҵ20���ʱ�������۵�Ʒ��Ӱ�����������߿ڱ����ԣ����Ǵ��ڶ����������ϵIJ�ࡣ

����“Ʒ��Ӱ����”����������������������������Ƕ�����ҵ������װ���������������

�����ڵ���“����Ϊ��”�ķ�չ��״���Ҿ���ͷ��ҵ����װ��Ҿ��ڿ��ؼ�װ�����ͻ�ʱ���õ������÷����������Ӧ������Ԥ�ڣ������Ƕ�“Ʒ��Ӱ����”����ý����

������һ���棬���ز���ͷ������Ʒ�Ƶȸ�·�ʱ�Ҳ������������г���

����7�£��Ұ��Ҽ������չ���������װƽ̨��ס������ʽ���װ���г����̹����̵ء����ȣ����ڼ�װ�����������ӡ�

������������Һ�������������Ѹ����פ������У�

�����̹����µijȼң���������“����һ���̹�”��Ŀ�ꣻ

�������ں��ͨ����֪���Ҿ���ҵ�����������ƹ�“�����ס”�ľ�װ����

����δ�������ͨ���;��п������Ƶļ�װ��˾���ز���ͷ������Ʒ��ǿǿ���ϣ�ͨ�����Ӻ����������������Զ�����ҵ��Ʒ��Ӱ������ȥ�����߿͵�����ͻ�ת���ʣ�ʵ��˫���г��ݶ���������Ƕ��ƼҾ���ҵ��Ҫȥ����˼�������⡣

����������Ϊ��Ʒ����ȫ��Ʒ���������ǿ�Ķ��ƼҾ�Ʒ�ƣ���ӭ����һ�ֵ�������顣

������Դ: �Ź��ںţ���̩����֤ȯ�о� ��̩�����Ṥ�Ŷ�

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: �˼�