今年上半年,定制家具行业普遍遭遇“寒冬”。

明明家装市场有着万亿规模,为何我国的家具行业经历了二十余年的风风雨雨,非但没有诞生中国的宜家,反而遇到了前所未有的困境?

国泰君安轻工团队近期发布深度研究《以史为鉴,复盘家具行业二十年变迁——家具行业复盘报告》,以定制家具企业为窗口,分析了国内家装行业中各个参与者的历史与现状,看这一衣食住行中与“住”密切相关的可选消费品行业,路在何方?

01

家装市场40年

行业正在发生什么?

一床一桌,两椅两箱,白粉刷墙,水泥地面,木制门窗,油漆饰新,或许是不少人对儿时家庭装修的记忆。

在上个世纪80年代以前,在很多家庭里面还没有“家装”这一概念。不仅室内粉刷的大部分工作要通过家庭内部的劳动力自行解决,连不少家具也只能通过有手艺的长辈来制作。

家装这一概念真正从国内开始产生,始于1981年,国内第一家家装公司——“深圳海外装饰工程公司”的成立。但真正深入民心,却是从1994年,国务院的一纸文件开始。

在《关于深化城镇住房制度改革的决定》通知中,国家明确了住房制度由分配转为购买,同时也确立了居住人对房屋的使用权和所有权。

对房屋所有权的“确权”在真正意义上,拉动了中国家装行业20年的蓬勃发展。

▼家装行业的发展经历多个阶段

数据来源:《关于整装赋能平台B2B模式构建思路》

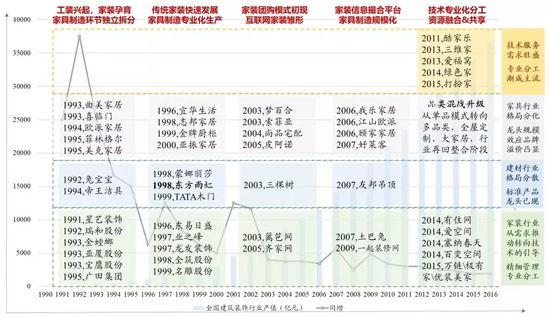

在上个世纪八九十年代,早期的家装风格,从包窗台、包木门为起点,原色的木饰和铝合金门窗是当时最时髦的装修效果。

彼时大量装修队、木工队开始出现在马路旁边,但装修手段仍然大量依赖手工操作方式。

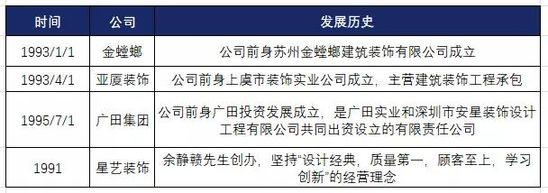

与此同时,1995年前后,一批察觉到行业机会的装饰公司开始成立,成为国内第一代真正意义上的传统家装公司。

数据来源:国泰君安证券研究

进入2000年之后,伴随着家具主要品类的规模化生产,橱柜、木门等组件开始不断从行业中独立出来,并在随后发展为定制家具企业的雏形。

志邦家居、金牌厨柜、蒙娜丽莎、TATA木门等一批品牌成为行业龙头。

▼行业内的企业不断发展壮大

专业化诞生了细分领域的巨头

注:上市公司标注的年份主要为股份公司成立的时间

数据来源:WIND,国泰君安证券研究

2003年起,行业龙头开始尝试以标准化的产品定价方式,来解决家装行业非标准化带来的一些问题,一体化包装、整体包装品牌开始登上舞台。

02

家具市场的裂变

来自互联网的冲击

家装行业高速发展的同时,也面临着一些行业痼疾,费用不透明、工期延误、增项众多等等,一直是装修投诉中的大头,也是家装行业的痛点。

互联网家装在此背景下应运而生。

最早的互联网家装行为始发于消费者在家装论坛上发起的团购行为。

2002年,大批业主开始在“篱笆网”线上论坛中讨论家装过程中出现的问题,并进行了积极的互助式交流,建材团购小组由此产生。

虽然其后也有不少建材商也抓住了这一机遇,推出了各种层出不穷的团购活动,但各种问题也接踵而至。

由于参加的业主分布在不同的小区且个体采购量很小,厂家在送货方面很难安排,另一方面团购的品牌和产品鱼龙混杂,还存在临时增加安装费的现象,让不少消费者对团购失去了热情。

为了挽回消费者信心,部分线上论坛凭借对家装行业的深刻理解,将原先纯粹的线上平台向线下延伸,开设家居体验馆或者实体门店。

例如篱笆网从2008年转型到线上销售,进而延伸到线下开设落地式展厅;

齐家网在苏州、上海建立家居体验中心;

我爱我家从B2B转型为B2C模式,并陆续开设上海和苏州线下体验中心。

另一方面,家装行业的赛道也日渐拥挤。

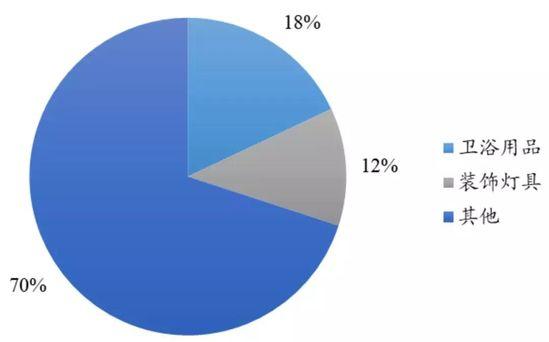

京东商城开始出售卫浴产品等家装产品,淘宝于2010年11月成立垂直平台家装馆,正式进军家居建材行业。

根据淘宝的数据,2010年,家具类销售上升的涨幅达到了120%,在具体成交品类中,标准化程度较高的卫浴用品的交易额最高,占比达到18%,其次为装饰灯具占比为12%。

▼2010年淘宝家装交易额

占比最高的是卫浴

数据来源:CDSN(2010年),国泰君安证券研究

线上购买虽然实现了购买成本和配送物流的问题,但仍然没有根本解决交付和安装,即家装“最后一公里”的问题。

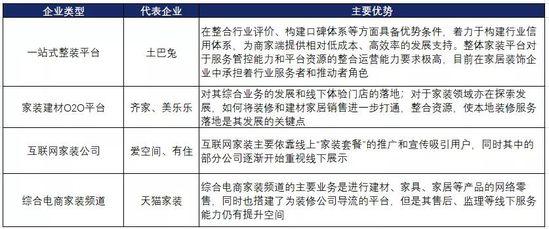

2011年淘宝在北京推出爱蜂巢、2018年收购居然之家15%股份,进军线下。随后,京东与曲美家居推出“曲美京东之家”,腾讯宣布与红星美凯龙进行合作。

线上互联网龙头正式涉足家装领域,正式在线下宣战传统家装O2O平台,掀起了互联网家装格局的新一轮battle。

▼互联网家装模式的主要参与者分为多种类型

推动行业发展与变化

数据来源:易观智库,国泰君安证券研究

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 宜家