|

ЁЁЁЁ“ДЫЭтЃЌЫфШЛШЅФъКЌЦјвћСЯЦЗРрГіЯжСЫВЛЩйаТаЫЦЗХЦЃЌШчЧќГМРжЁЂБББљбѓЁЂБљЗфЁЂдЊЦјЩСжЁЂККПкЖўГЇЁЃЕЋЫќУЧгыПЩПкетИізгЦЗРржЎМфЕФВюБ№НЯДѓЃЌУЛгаЖдПЩРжРрЕФвћСЯЕФЯћЗбдьГЩЗжСїЁЃ”ЫћВЙГфЕРЁЃ

ЁЁЁЁ02ЁЂИјЦЗХЦЕФЦєЪО

ЁЁЁЁУЛгаЯІбєЕФЦЗРрЃЌжЛгаЯІбєЕФЦЗХЦЁЃПЩПкПЩРжЕФГЩЙІВЂВЛЪЧВЛПЩИДжЦЕФЁЃШчЙћЫЕгаЪВУДЦфЫћЦЗХЦПЩвдНшМјЕФЛАЃЌЮвУЧПЩвдзмНсЮЊЯТУцЫФЬѕЃК

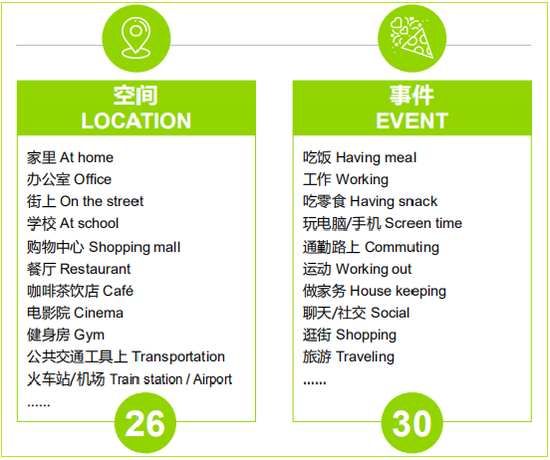

ЁЁЁЁ1ЁЂСЫНтЯћЗбепЩњЛюЯАЙпЕФБфЛЏЃЌЖдЯжгаВњЦЗВпТдзїГіеыЖдадЕФИФБфЁЃПЩРжРрВњЦЗжаЯТЛЌзюбЯжиЕФЪЧДѓАќзАЫмСЯЦПЃЈ2LМАвдЩЯЃЉЕФВњЦЗЃЌетЪЧвђЮЊДѓАќзАПЩРжЕФжївЊЯћЗбГЁОАЪЧдкМвЭЅЛђВЭЬќОлВЭЁЃЕЋЫцзХМвЭЅЕФаЁаЭЛЏЁЂЙЄзїВЭЭтТєКЭвЛШЫЪГЕФаЫЦ№ЁЂЯћЗбепЖдзєВЭвћСЯЕФИіадЛЏашЧѓдНРДдНЧПЃЌвЛзРШЫЗжЯэДѓЦППЩРжЕФГЁОАдНРДдНЩйЁЃвђДЫгыЦфЭНРЭЕиЭьЛиДѓАќзАвћСЯЕФЭЧЪЦЃЌВЛШчЫГЫЎЭЦжлЕиЭЦГіаЁЙцИёВњЦЗЃЌИќЪЪКЯИіадЛЏКЭЫщЦЌЛЏЕФЯћЗбГЁОАЃЛ

ЁЁЁЁ2ЁЂЙизЂЯћЗбепЧБдкЕФаТаЫашЧѓЃЌЭЦГіЪЪКЯЫћУЧЕФаТВњЦЗЁЃЮоЬЧПЩПкПЩРжКЭЯЫЮЌ+ПЩРжЕФВњЦЗЖМгКЯСЫЯћЗбепЖдгкНЕЕЭПЈТЗРяЩуШыЕФашЧѓЃЛ

ЁЁЁЁ3ЁЂИпЖЫЛЏШдШЛЪЧжаЙњПьЫйЯћЗбЦЗаавЕЕФзюживЊЧїЪЦжЎвЛЁЃЯћЗбепЖдгкаТВњЦЗЪЧЗёФмЙЛЬсЙЉКЭздМКЯрЙиЕФКУДІЗЧГЃдквтЃЌЯрЖдЖјбдЃЌЫћУЧВЂВЛдквтвђЮЊетаЉКУДІЖјЖюЭтИЖГіЕФМлИёЁЃДгетИіНЧЖШРДЫЕЃЌаЁЙцИёПЩПкПЩРжЕФУПЩ§ЕЅМлдЖИпгкДѓЦПзАПЩРжЃЌЕЋЯћЗбепВЂВЛдкКѕЕЅМлИќИпЃЌЫћУЧИќдкКѕЕФЪЧаЁЙцИёПЩРжЕФЗНБуаЏДјЁЂПьЫйНјШыЕЭЮТЁЂБЃжЄдкЕЭЮТзДЬЌЯТЭъГЩвћгУЁЂЗНБуПижЦПЈТЗРяЩуШыЕШЙІФмЃЛ

ЁЁЁЁ4ЁЂЩюЖШбаОПЯћЗбЕФ“ЮЂГЁОА”ЁЃПЩПкПЩРжЪзЯЏжДааЙйеВФЗЪП·РЅЮїЃЈJames QuinceyЃЉдк7дТЕзЕкЖўМОЖШЕФЗжЮіЪІЕчЛАЛсвщЩЯЛиД№ЮЪЬтЪБвВБэЪОЃК“ЪмжаЙњКЭЖЋФЯбЧЕШаТаЫЪаГЁЕФЧПОЂБэЯжЧ§ЖЏЃЌПЩПкПЩРжЕкЖўМОЖШдкбЧЬЋЕиЧјЕФЕЅЯфЯњСПдіГЄТЪДя7%ЃЌетЕУвцгкЮвУЧОлНЙгкЃЈПЊЗЂЃЉФЧаЉЮДБЛГфЗжЗўЮёЕФЯћЗбГЁКЯЁЃ”

ЁЁЁЁПЖШЯћЗбепжИЪ§ЗЂЯжЃЌЖдгквћЦЗЖјбдЃЌПЩвдДгЯћЗбепЪєадЁЂЯћЗбЪБМфЁЂЯћЗбПеМфКЭЯћЗбЪТМўЫФИіЮЌЖШНЛВцГі300ЖрИігаЪЕМЪЩЬвЕвтвхЕФЮЂГЁОАЁЃЭЈЙ§ЗХДѓФГаЉ“ЮЂГЁОА”ЃЌЦЗХЦПЩвдДђЦЦЖдФГаЉЦЗРрЁЂЧўЕРЁЂвћгУашЧѓЗНУцЕФЙпадЫМЮЌЃЌевЕНаТЕФдіГЄЕуЁЃ

РДдДЃКЮЂаХЙЋжкКХ“ПЖШ”ЁЃ ЙВ2вГ ЩЯвЛвГ [1] [2] ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ПЩПкПЩРж |