ЁЁЁЁЖдгкЙКЮяжааФФкЕФИїСуЪлЦЗХЦЖјбдЃЌИќЖрЕФЪЧвЛжжСуКЭВЉоФЃЌМДФГвЛЦЗХЦЕФдіГЄЪЧвдСэвЛМвЕФЫЅТфЮЊДњМлЕФЁЃВЛЙ§ЃЌДѓМвЖМУцСйзХГЄЦкбЙСІЁЃ

ЁЁЁЁР§ШчЃЌ American Eagle Outfitters (AEO)КЭЦьЯТAerieЦЗХЦПЩФмЛсЧРзпЮЌЖрРћбЧЕФУиУм(Victoria’s Secret)ЕФЪаГЁЗнЖюЃЌЕЋетСНИіЦЗХЦЖМБиаыЙизЂПьЫйсШЦ№ЕФThirdLoveЁЃетМвЙЋЫОВЩШЁжБЯњЕФЗНЪНЃЌВЂЧвЩаЮДЙвХЦЩЯЪаЁЃ“ОЋЦЗЕъДјРДСЫОоДѓЕФНќКѕЮоаЮЕФОКељбЙСІЁЃ”ВЉЫЙЫЕЁЃ

ЁЁЁЁЭЖзЪепашвЊЧјЗжЪБЩаГБСїгыИќГжОУЕФДѓЧїЪЦЁЃвЛИіИќГжОУЕФЧїЪЦОЭЪЧдЫЖЏЗўЪЮдНРДдНЖрЕиБЛЕБзїанЯаЗўзАЃЌетОЭвтЮЖзХашвЊгаШУЯћЗбепдИвтЮЊжЎТђЕЅЕФИќИпЫЎЦНЕФЩшМЦДДаТЁЃ

ЁЁЁЁВЉЫЙБэЪОЃЌетЖдФЭПЫ(NKE)ЁЂАВЕТТъ(UAA)ЁЂLululemon Athletica(LULU)ЃЌвдМАNorth FaceКЭVansЦЗХЦЫљгаепVF(VFC)РДЫЕЪЧИіКУЯћЯЂЁЃЕЋЖдРЖћЗђ·РЭТз(RL)ЁЂРюЮЌЫЙ(LEVI)КЭ PVH (PVH)РДЫЕОЭВЛФЧУДКУСЫЁЃPVHЦьЯТЦЗХЦжЎвЛЪЧCalvin KleinЁЃ

ЁЁЁЁдкЮвУЧзпЗУЕФЩЬГЁжаЃЌЩѕжССЌСуЪлУХЕъМДНЋЯћЪЇЕФЕиЗНЖМгаЮЌЖрРћбЧЕФУиУмКЭFoot Locker(FL)ЁЃJefferiesЕФПТФсПЫЖдетМвL Brands (LB)ЦьЯТЕФХЎЪПФквТЯњЪлЩЬЩюИаБЏЙлЁЃЕЋЫћБэЪОЃЌЯрЖдгаЯоЕФОКељЖдFoot LockeдЫЖЏаЌвЕЮёЪЧИіРћКУЁЃЫћЫЕЃК“жЕЕУЙизЂЕФЦЗХЦжЛга5ИіЁЃ”

ЁЁЁЁШ№вјШЯЮЊЃЌСуЪлвЕЕФ“ЧхЫуШе”НЋИјАйЛѕЩЬГЁДјРДгШЦфГСжиЕФДђЛїЁЃзд2005ФъДяЕНЖЅЗхвдРДЃЌАйЛѕЩЬГЁЯњЪлЖювбОЯТНЕСЫ33%ЃЌЕЋЪЧЦфЪ§СПдк2016ФъжЎЧАЕФЪЎФъРядіМгСЫ23%ЁЃЫфШЛАюЖй(Bon-Ton)ЁЂЮїЖћЫЙ(Sears)ЁЂУЗЮїАйЛѕ(Macy's)вдМАНмЮїХЫФс(J.C. Penney)зюНќЙиБеСЫвЛаЉЩЬГЁЃЌЕЋШдШЛЮоЗЈДяЕНЙЉашЦНКтЁЃ

ЁЁЁЁШ№вјМЏЭХЛЙЗЂЯжЃЌGap(GPS)КЭL BrandsЕШЗўзАзЈТєЕъЙиЕъЕФЫйЖШе§дкМгПьЁЃШ№вјНёФъ4дТдјЙРЫуГЦЃЌЗўзАзЈТєЕъашвЊЫѕМѕ17%ЕФУХЕъЪ§СПЃЌЕчзгЩЬЦЗзЈТєЕъашвЊЫѕМѕ22%ЃЌМвОпзАЪЮЕъашвЊЫѕМѕ18%ЃЌШегУдгЛѕашвЊЫѕМѕ8%ЁЃШ№вјШЯЮЊМвОгзАаоКЭЦћГЕСуВПМўСуЪлЕФЧщПіЯрЖдСМКУЁЃ

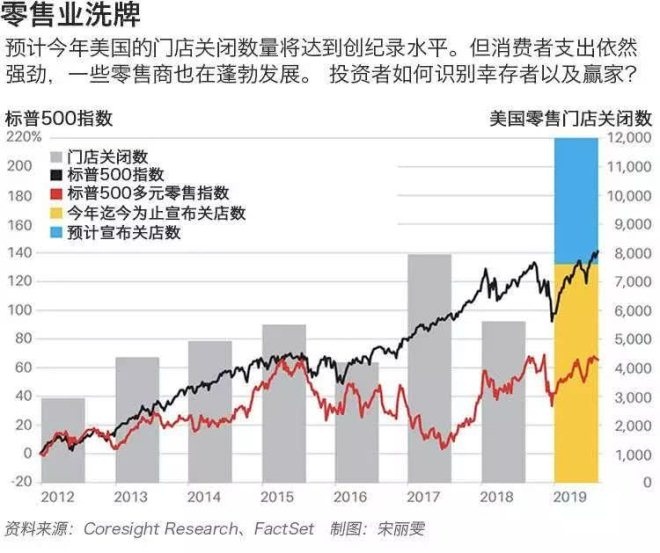

ЁЁЁЁЖрЧўЕРСуЪлЕФЛЦН№ЪБДњ

ЁЁЁЁEvercoreЕФУЗРяЦцЫЕЃЌЮвУЧЯждке§ДІгкЖрЧўЕРСуЪлЕФЛЦН№ЪБДњЁЃЩЬЕъЃЌМДЪЙЪЧФЧаЉГіЪлжюШчИюВнЛњжЎРрБПжиЩЬЦЗЕФУХЕъЃЌвВБиаыбЇЯАВЂОЋЭЈ“BOPIS”ФЃЪН(МДЯпЩЯбЁЙКЕНЕъШЁЛѕ)ЁЃ

ЁЁЁЁ“ФуПЩвддкЮжЖћТъПДЕНетжжЧщПіЃЌЫћУЧНЈСЂЦ№Ъ§ЧЇЦНЗНгЂГпЕФПеМфЃЌгУгк‘ЯпЩЯбЁЙКЕНЕъШЁЛѕ’ЗўЮё;ЫћУЧЛЙРћгУУХЕъРЭЖЏСІИјЦћГЕзАЛѕЁЃ”ЫћЫЕЃЌ“ФПЧАЃЌЫћУЧАбШегУдгЛѕКЭвЛАуЩЬЦЗЗжПЊдЫгЊЃЌЕЋЫћУЧе§дкВтЪдСНепМцЙЫЕФУХЕъЁЃ”

ЁЁЁЁУЗРяЦцзюПДКУЕФгВСуЪлЙЩЦБАќРЈМвЕУБІ(Home DepotЃЌHD)КЭЩсЮТ-ЭўСЎФЗЫЙ(Sherwin-WilliamsЃЌSHW)ЃЌвђЮЊЫќУЧвбОФмЙЛцЕЪьЕидЫгУЪ§зжММЪѕЁЃ

ЁЁЁЁОЁЙмФПЧАЗПЕиВњЯњЪлЧщПіЦНЦНЃЌЕЋГЄЦкЛљБОУцШдШЛЧПОЂЁЃЫћПДЕјBed Bath & Beyond (BBBY)ЃЌИУЙЋЫОЕФЭЌЕъЯњЪлЖюдЄМЦНЋдкУїФъ2дТЗнНсЪјЕФВЦЮёФъЖШЯТНЕ4.5%ЁЃЫћШЯЮЊЃЌИУЙЋЫОЕФЙЩЦБ“МИКѕжЛЪЧвЛЗнЙигкЫќФмДцЛюЖрОУЕФЦкШЈКЯдМЁЃ”Bed BathОмОјжУЦРЁЃ

ЁЁЁЁдкзлКЯаЭСуЪлЩЬжаЃЌУЗРяЦцПДКУбЧТэбЗКЭКУЪаЖр (Costco WholesaleЃЌCOST)ЁЃЫћдЄМЦЃЌЕН2023ФъЃЌбЧТэбЗPrimeЛсдБЕФШЫОљФъЯњЪлЖюНЋДгЯждкЕФ2500УРдЊЩЯЩ§ЕН4000УРдЊЁЃ

ЁЁЁЁбЧТэбЗPrimeЛсдБЙцФЃЕФПьЫйдіГЄВЂУЛгагАЯьЕНКУЪаЖр(Costco)ЕФЛсдБдіГЄЁЃУЗРяЦцБэЪОЃЌКУЪаЖр“вдОЊШЫЕФИажЊМлжЕЙЉгІзХОЋаФЗжРрЕФИпЦЗжЪЩЬЦЗ——ВЛЪЧБувЫ10%ЃЌИќЯёЪЧБувЫСЫ60%ЁЃ”ЫќЭЈЙ§МЏжаВЩЙКСІЁЂвдМАИпЖШвРРЕздгаЦЗХЦKirklandРДзіЕНетвЛЕуЁЃ

ЁЁЁЁШчЙћЫЕЭЖзЪепашвЊЙизЂСЌЫјЩЬЕъЕФФГвЛжИБъЕФЛАЃЌФЧОЭЪЧПЭСїЃЌУЗРяЦцГЦжЎЮЊСуЪлвЕЕФ“ФИШщ”ЁЃШчЙћПЭСїСПИКдіГЄЃЌФЧУДЦѓвЕжЛЪЃЯТШ§жжДњМлИпАКЕФНтОіАьЗЈЁЃЫћУЧБиаыЭЖШыИќЖрЕФзЪН№РДИФдьЩЬЕъЛђИФНјММЪѕЃЌЛђепИФБфДцЛѕвдЪЪгІЙЫПЭЕФашЧѓЃЌдйЛђепНЕЕЭМлИёЁЃ

ЁЁЁЁШегУдгЛѕСуЪлвЕЮёгаДѓХњаТШыГЁепЃЌМШгаДѓаЭСуЪлЩЬЃЌвВгавЛдЊЕъЁЃГЌЪаЪЧвЛИіИпЖШЯИЗжЕФСьгђЃЌЦфжавЛаЉЕиЧјадЕФВЮгыепУЛгазуЙЛВЦСІгУгкЭЖзЪЪ§зжЯњЪлЧўЕРЃЌБШШч“ЯпЩЯбЁЙКЕНЕъШЁЛѕ”ФЃЪНЁЃ

ЁЁЁЁвЛИіР§ЭтЪЧзюДѓЕФЕЅвЛвЕЮёдгЛѕСуЪлЩЬПЫТоИёЙЋЫО(KrogerЃЌKR)ЃЌЫќПЩФмЪмвцгкаЁЙцФЃОКељЖдЪжЕФЦЦВњ;ЕЋЪЧЫќЕФЙЩМлКмВЛЮШЖЈЃЌзюКУЪЧдкДѓЗљЯТЕјЪБТђШы(ШчЙћЛсГіЯжетжжЧщПіЕФЛА)ЁЃ

ЁЁЁЁГЩГЄаЭЭЖзЪКЭШегУдгЛѕЕъПДЦ№РДЯёЪЧЦцЙжЕФДюХфЃЌЕЋJefferiesЕФПТФсПЫзюНќИјгшGrocery Outlet HoldingЙЩЦБ“ТђШы”ЦРМЖЃЌЫћНЋетМвЙЋЫОГЦзї“СуЪлвЕЖРНЧЪо”ЁЃВЛЙ§ЃЌетВЛЪЧвЛМвГѕДДЙЋЫОЁЃ

ЁЁЁЁетМвЙЋЫОПЩвдзЗЫнЕНЖўеНЪБЦкЃЌгЩЦфДДЪММвзхЕФЕкШ§ДњГЩдБЙмРэЁЃПЦФсПЫЧрэљетМвЙЋЫОЪЧвђЮЊЃЌЫќДгвЛИіаЁЙцФЃЕФЕиЧјадСЌЫјвЕЮёбИЫйзіДѓЃЌЛЙдкГЌЪавЕЮёжаЗЂеЙГівЛжжелПл“бАБІ”ФЃЪНЃЌРрЫЦгкT.J. MaxxдкЗўзАСуЪлжаВЩгУЕФФЧжжФЃЪНЁЃ

ЁЁЁЁЭЌЪБЃЌЦфМвзхЙмРэФЃЪНШУПЦФсПЫЯыЦ№СЫбИУЭЗЂеЙЕФШ§УїжЮЯњЪлЩЬChick-fil-AЁЃШЅФъ6дТЃЌGrocery OutletвдУПЙЩ22УРдЊЕФМлИёЙвХЦЩЯЪаЃЌздФЧвдРДвбХЪЩ§жСУПЙЩ38УРдЊзѓгвЃЌЯрЕБгкНёФъдЄЦкгЏРћЕФ65БЖЃЌетЪЧвЛИіОЊШЫЕФЪ§зжЁЃЦфУПЙЩЪевцгаЭћбИЫйдіГЄ——УїФъдЄМЦдіГЄ34%ЁЃ

ЁЁЁЁЧЇьћвЛДњгыЙВЯэОМУаТЧїЪЦ

ЁЁЁЁдкЮДРДМИФъРяЃЌИіШЫЭЖзЪепБиаыгІЖдЕФВЛНіНіЪЧ“ЙиЕъГБ”КЭЯћЗбЦЗЮЖБфЛЏЃЌЛЙгавЛаЉЩчЛсадЧїЪЦЁЃгыЫћУЧЕФИИФИЯрБШЃЌЧЇьћвЛДњдкЬхбщКЭОРњЩЯЛЈЗбИќЖрЃЌдкОпЬхЮяЦЗЩЯЛЈЗбИќЩйЁЃдкЦћГЕКЭзтзЁЖШМйЗПЮнЕШЗНУцЃЌЫћУЧтљШЛздЕУЕиЯэЪмзХЙВЯэОМУЁЃ

ЁЁЁЁИќФъЧсЕФЯћЗбепЛсНЋЙВЯэОМУРЉеЙЕНаТЕФСьгђТ№?вЛМвУћЮЊ Fernish ЕФЙЋЫОдкТхЩМэЖКЭЮїбХЭМЬсЙЉМвОпзтСоЗўЮёЁЃПЭЛЇбЁдёвЛжжУПдТИЖПюМЦЛЎЁЂдкЯпбЁдёЩЬЦЗ(ЦЗХЦАќРЈCrate & BarrelЕШ)ЃЌВЂдквЛжмФкЪеЕНЛѕЮяЁЃ

ЁЁЁЁЫћУЧПЩвдЭЫЛЙЛђепЪЧТђЯТетаЉЩЬЦЗЃЌЩЬМвГаХЕЪлМлгРдЖВЛЛсГЌЙ§СуЪлЧўЕРЁЃЫќФПЧАЛЙжЛЪЧвЛМвЙцФЃКмаЁЕФЙЋЫОЃЌВЂЧвПЩФмЛсвЛжБШчДЫЁЃЕЋЪЧЃЌДЋЭГЕФМвОпСЌЫјЕъвбОИаЪмЕНСЫЯёWayfair(W)етбљЕФдкЯпЯњЪлЩЬЕФбЙСІЃЌИќВЛгУЫЕдкЯпЯњЪлздгаЦЗХЦЕФДВЕцЁЂЩГЗЂКЭДВЕФбЧТэбЗСЫЁЃ

ЁЁЁЁдйЫЕЛиЙўЕТбЗЙШЙКЮяжааФЃЌЙигкЫќЮДРДЛсШчКЮЗЂеЙЃЌЪЧгавЛаЉЯпЫїПЩбАЕФЁЃетМвЙКЮяжааФгк2017ФъБЛHull Property GroupвдТдИпгк800ЭђУРдЊЕФМлИёТђЯТЁЃетМвЩЬвЕЕиВњЙЋЫОзмВПЮЛгкЧЧжЮбЧжнАТЙХЫЙЫў(Augusta)ЃЌе§ЪЧЫћУЧЮЊетИіЙКЮяжааФЩшМЦСЫећНрЕФЭтЙлвдМАФЧаЉЧНУцКЭееЦЌЁЃ

ЁЁЁЁЕЋетжЛЪЧШЈвЫжЎМЦЃЌетМвЕиВњМЏЭХЕФРЯАхеВФЗЫЙ·КеЖћ(James Hull)ЛЙУЛгааћВМЫћЕФГЄЦкМЦЛЎЁЃЫћдјдк2012ФъТђЯТСЫИЅМЊФсбЧжнТэЖЁЫЙЮЌЖћ(Martinsville)ЕФLiberty FairЙКЮяжааФЃЌЮвУЧДгжаПЩвдПДГівЛжжПЊЗЂВпТдЁЃФЧМвЗтБеЪНЙКЮяжааФДѓВПЗжБЛВ№Г§ЃЌжЛСєЯТЩйЪ§МИМвГЏЯђЩЬГЁЭтВПЕФУХЕъЃЌФЧРяЯждкНа“ТэЖЁЫЙЮЌЖћДх”ЁЃ

ЁЁЁЁдкЙўЕТбЗКгбиАЖСэвЛДІЫЅТфЕФЙКЮяжааФХІБЄЩЬГЁ(Newburgh Mall)ЃЌШЫУЧКмФбЯыЯѓЕУГівЛжжФФХТЪЧЦНЕЮоЦцЕФЮДРДЁЃЮїЖћЫЙЪЧетРяНіДцЕФвЛМвжїСІзтЛЇЁЃ

ЁЁЁЁШЛЖјЃЌетРявВБЛЭЖзЪепдк2017ФъвдТдЕЭгк800ЭђУРдЊЕФМлИёЪеЙКЁЃОЭдкТэТЗЖдУцЃЌвЛМвТэШјжюШћжнЕФПЊЗЂЩЬНёФъЯФЬьвЛжБдкЯђаЁГЧЭЦЯњвЛЯю122гЂФЖЕФПЊЗЂМЦЛЎЃКвЛИіЩЬЕъКЭЙЋдЂзлКЯЬхЃЌВЂХфгавНСЦЗўЮёЁЂБэбнГЁЫљКЭВНаааЁЕРЁЃ

ЁЁЁЁзЃЙўЕТбЗКгбиАЖЕФЙКЮяжааФКУдЫАЩЁЃЖјВЛЙмЫќУЧдѕбљЃЌЖдЯћЗбепЖМУЛЪВУДгАЯьЁЃ

ЁЁЁЁЃЈРДдДЃКЁЖАЭТзЁЗНмПЫ · ЛєЗђ ЗвыЃКаЁВЪЃЉ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: УРЙњСуЪлвЕ