�������߳��б�������

�������˹�עһ�߳���֮�⣬���ܺ��ӵ���������߳��к�ʮ�㣬��Ϊ���ٷ��������IJ��ֳ��С�

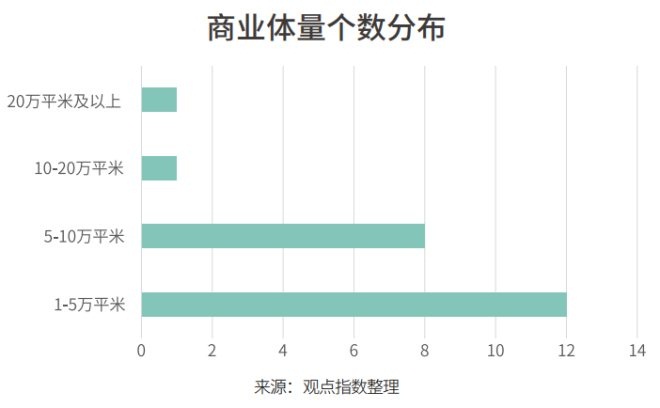

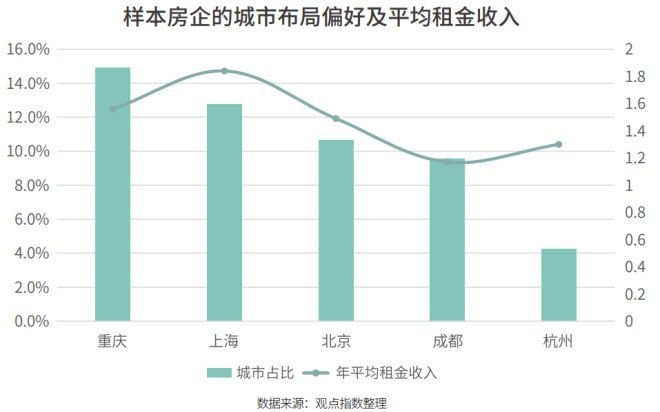

�������ݹ۵�ָ��ͳ�Ƶ���������������ʾ������������Ŀ������������ǰ������зֱ������졢�Ϻ����������ɶ������ݡ���ͨ�����Լ��㣬������������Щ�����еĵ�����Ŀ��ƽ������������£�����������ҵ��չ̬�����ã��г��������鲻���������в��ı��֣��������Ϻ�����һ�߳������ƣ���������ˮƽ�ߡ�����������ʢ������Ҳ¼�ò�������ƽ��������롣

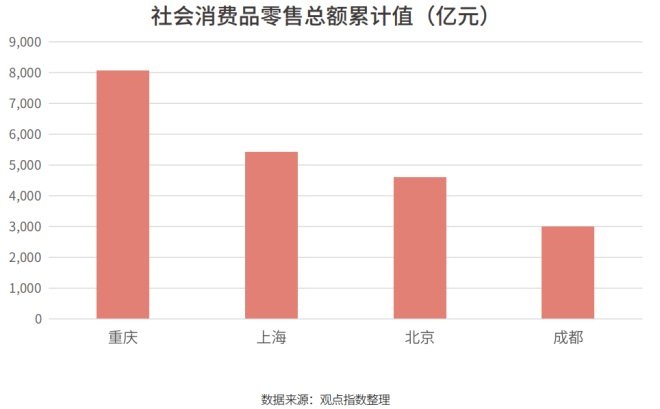

�������ݹ���ͳ�ƾֵ�������ʾ��2019��1-5�±������������Ʒ�����ܶ�ԼΪ4597��Ԫ���������ر�ҫ�ۣ�����������¼��8067��Ԫ���������Щ������λ����λ��Ҳչ�ֳ�δ������ҵDZ����

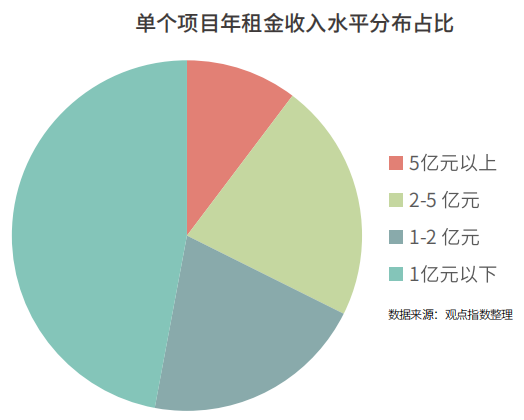

�������ݹ۵�ָ���۲죬��ͳ�Ƶ����������У�����Ŀ����������붼��1��Ԫ���£�ԼΪһ�룬����֮������2-5��Ԫ���䡣һ���棬��Ŀ��������ͬ�������ij�����λ��ͬ������Ŀ������������Ӱ�죻��һ���棬��θ��õضԹ������Ľ��в�����Ӫ���������Ŀ��ӯ�����룬��Ϊ���鿪���̡�

������2018���������Ϊ15��Ԫ���Ϻ��ۻ��¡�㳡������ͨ�����ϵط��¸��죬�Ż��̳�������˿����飬�Ŵ��������������롣���˽⣬���º��̳�ƽ���������������30������2018��Ҳ��ò��������档�������ڣ�ͷ�ŵĹ������������������2018��������õش�����10.2��Ԫ��������룬�����ڵĵ���λ�á���ҵҵ̬����Ƶȶ�Ϊ����������ơ�

�����������ĵĸ����Ͷ�ҵ̬��չ

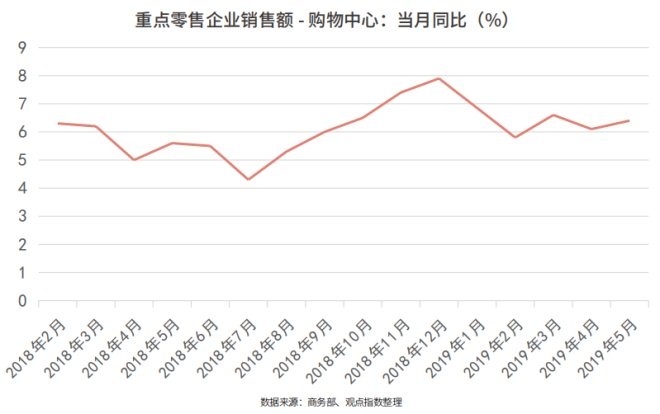

������������������ʾ����ǧ���ص㹺�����������ܶ�ͬ�������������������ܽ���1�·�����������������Ԥ��δ����ά����������ͷ���������ڲ�������Ტ���У��������Ľ������ٸ���ͬ�ʻ����������µ����⡣

����Ϊ�ˣ����ٹ������ķ�“ת��”��ͨ������ҵ̬��ϡ������¿Ƽ��Լ�������ѳ�������������������

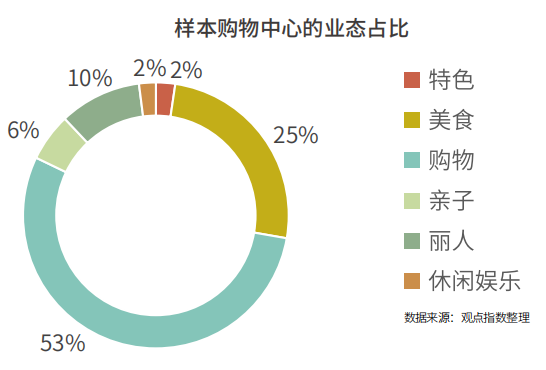

����ͨ���������������ĵĹ۲���ͳ�ƣ��۵�ָ�����������̳�ҵ̬�У������͵�Ʒ�Ʋ��ֻ���ռ�����������������ʳ��ռ�����ɡ������������������ʳ��ռ�����������������̼�ͨ������֪������ʳƷ������߿���������������Ϊ����ǿ�˿͵�����к����ʸУ��̼���ͨ�����벻���˶����������������Ŀ�������ȵ㲢���������ߡ�

����д��¥

�������������ǣ����δ���������

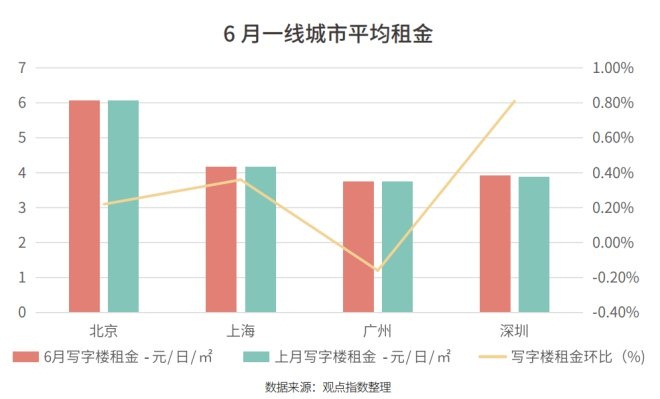

��������о���ʾ��6�·�һ�߳���д��¥ƽ�����ˮƽδ���д�����ǣ������ϸ����������ơ����������������ȵ����ˮƽ�ȵ�һ���������µ����ܵ�����ó��ս�Լ��ⲿ���û������ص�Ӱ�죬���⻧��̬�Ƚ�Ϊ��������������Ҳ������Ӧ��

����������ʾ���ϰ���һ�߳���д��¥�Ŀ����ʾ������ǣ������Ϻ���������ߡ�һ����ԭ�����Ϻ�������Ӧ�����϶࣬�Ӷ������˿����ʵ����֡�����֮Ϊ���ڣ����ھ��õIJ�ȷ�����أ��ټ�������������Ӧ��Ҳ��Խ϶࣬�г��������ң�ʹ�����Ϳ����ʳ�ѹ��

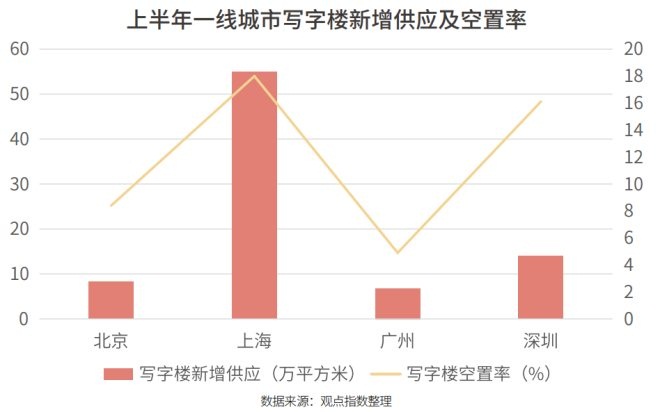

�������⣬�ϰ������ڲ�����Ŀ�ӳٽ���������°�����д���������Ŀ���У��������������ʡ���ǰ����Ϊ��Ӧ��֮һ�����ڳ���ͨ�����־ٴ�������ҵ�ع飬��߰칫¥�����ʡ�6��17�գ�������ǰ������ִ�����ҵ�����������ֹ���ӡ����ǰ������ִ�����ҵ�������ٽ���ҵ�ع�칫�÷�������취����֪ͨ���Գ��ⵥλ���Ȩ��λ���貹����ÿ����߿ɻ�500������

������Ҫע����ǣ�����д��¥�Ŀ�������ͣ����˹�Ӧ����֮�⣬Ҳ���������۰Ĵ������ķ�չ���ã������ʱȽ��ȶ���

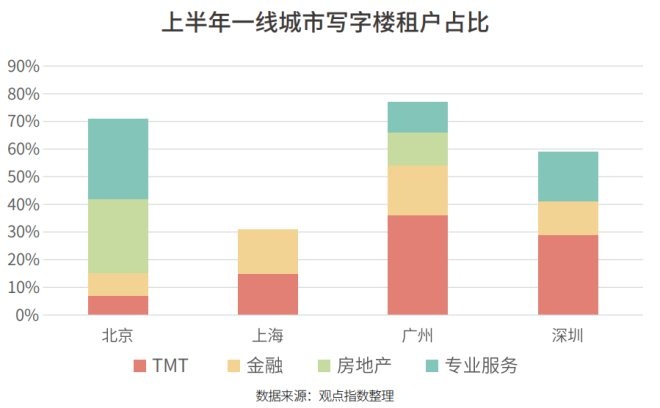

���������⻧����������TMT��ҵ������ռ�Ƚϴ�һ���������ֽ���Ҳ��ϼ�ǿ���ֿƼ���ҵ�ķ�չ�ʹ��£��������ſƴ������ʱ��г���ʽ��أ����г�������������Ϣ����һ������G20������ͷ��˻������źţ�����ó��̸��������Ϊ�г���������Ӱ�죬����TMT��ҵ����������ҵ������ռ�����������٣����ڶ��ʱ��г������У����ҶԽ��ڡ�����ȼ�ǿ��ܣ�����⻧̬�ȸ�Ϊ������

�������֣�һ�߳��и�������

�����ӹ۵�ָ��ͳ�Ƶ�������ҵ��������������д��¥�ij��в��ָ�ƫ��һ�߳��У��籱�����Ϻ������ڵȣ����ɶ���Ϊ��ʮ��Ķ��߳��У�Ҳ�Ƿ������زֵı��֮һ��

������ͨ���۲�������������Щ�����е�����Ŀ��ƽ�����������ˮƽ�����Է�����ʵ����֮�������ر����Ϊÿ��д��¥���������λ����һ�������⣬���������Σ��Ϳ����̵���Ӫˮƽ��һ����ϵ�����˳���İ칫����֮�⣬�����Ӧ��ǰʱ���ij������������ɡ����Ի��İ칫��������ʹ�̻����⣬�������̻����룬Ҳ��һ�ż����

����Դ���۵�ز��� ŷ��ӱ��

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ��ҵ�ز�