从增量市场迈向存量市场,商业项目经历了从繁花似锦到精雕细琢,从单一型向复合型的发展。

在业态功能布局、产品设计、场景体验中花费心思,在消费需求升级中不断对原有的项目进行创新、活化,重塑商业价值。那么,在2019年上半年,商业地产市场究竟经历了什么变化,我们从中又可以窥视到怎样的商业规律?

市场概述

商业地产投资开发谨慎,各项数据保持平稳

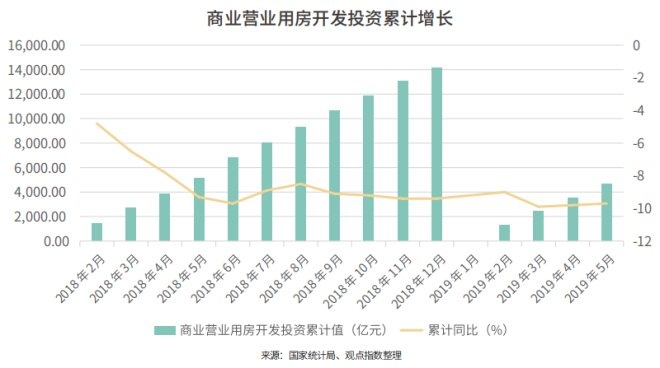

商业地产的发展在经历了前期的跑马圈地、多地开花之后,市场从规模化的急速扩张,逐渐转变为平稳发展,开发商们的投资开发态度也逐渐趋向谨慎、理性。纵观国家统计局的数据可以发现,从2018年至今,商业营业用房开发投资累计值稳步上升,1-5月累计为4649.亿元,但累计同比还是维持负增长的态势,1-5月累计同比增长为-9.7%,比上个月提升了约1个百分点。而从2018年中期至今,累计同比增长率都基本维持在-9%左右。

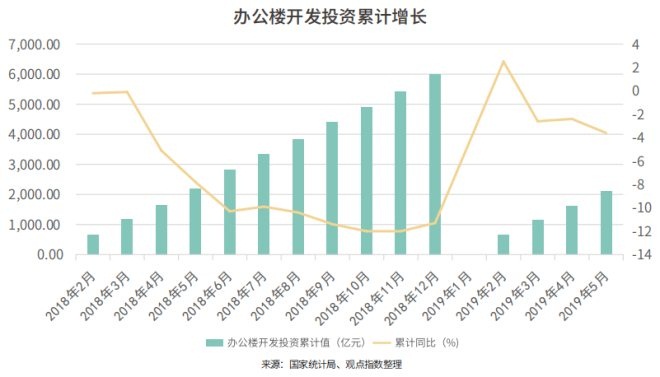

而同为商业地产开发的一个重要指标,办公楼的开发投资同比增长则稍微有点波动。在今年年初1-2月的累计投资开发同比增长首次回归正数,达到2.5%后又再次不断下滑,在下降趋势之下1-5月的累计同比增长为-3.6%,累计投资开发值为2105亿元。

开发投资数据保持平稳,或有轻微下滑,都反映了商业地产市场的转向。一来,在市场的饱和、土地成本的上升等因素影响之下,商业地产逐渐从增量市场转为存量市场,对旧有商业物业进行收购、升级改造成为了企业扩张、提升原有盈利的手段之一。二来,由于市场存量大,产品同质性严重,因此对商业地产的品质要求就更高了。随着时代的改变,消费者的需求升级、产品的更新迭代、商业模式的创新发展等,都在促使商业地产由量往质的变化,促使经营者们思考什么样的产品才能抓住消费者的心,同时并带来更大的盈利回报。

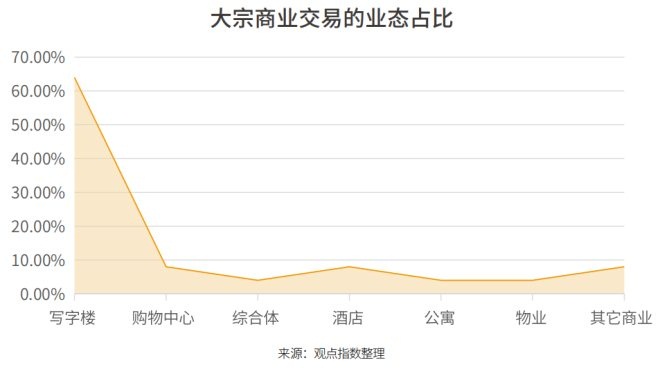

大宗物业交易频繁,外资占比一半

根据市场机构数据显示,2018年全国商业地产的大宗交易金额超过2600亿元,同比增长约10%。而今年一季度,国内大宗交易的势头未减,交易金额超过530亿元。

尽管国际经济因素不明朗,但中国依然是全球主要的经济体。从内部来看,城镇化的脚步在继续,加之居民消费升级,未来商业地产需求可期。而从外部来看,人民币表现疲软,加上国内不少开发商存在去杠杆、激活现金流的需求,不少外资纷纷趁机抄底有发展潜力、区位优越的商业物业,在一定程度上也促使成交金额创出新高。

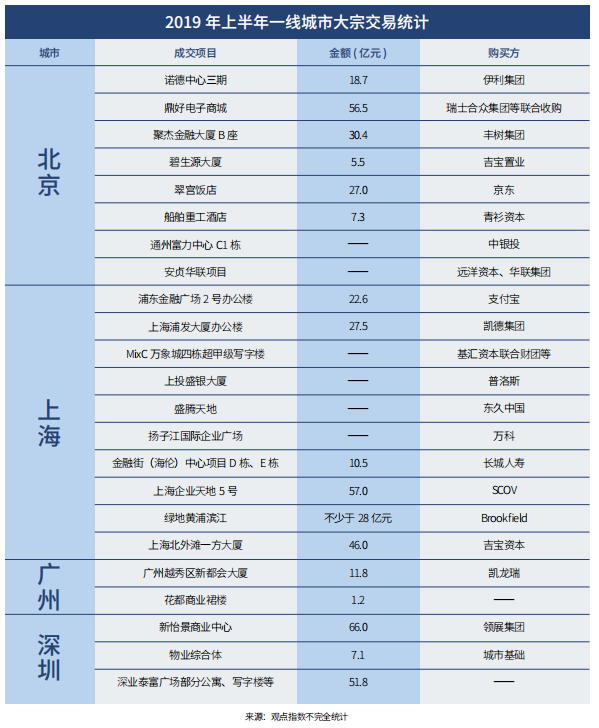

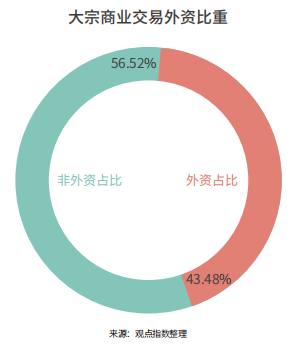

从观点指数所观察的四大一线城市大宗物业交易情况来看,上半年成交金额超450亿元人民币,外资成交占比一半。上半年,来自新加坡的投资常客丰树、吉宝、凯德继续布局各大城市,在资产交易中实现商业价值提升;而来自香港的投资机构如基汇、领展等也不遑多让,抓住时机购置一线城市的好盘,通过运营升级和改造,在买与卖之间获取更多溢利。

总体来看,北京和上海的成交依然是大宗交易的活跃地,成交宗数与金额高于广州、深圳。而相对于一季度的疯狂,二季度各城市的成交热情稍显减退。

尽管广州、深圳的大宗交易有所逊色,但随着粤港澳大湾区规划的逐渐完善及更多的细则出来,其未来发展可期,也将必然带动更多大宗物业交易的上涨。根据有关机构显示,2018年,广深两个城市大宗交易金额为545亿元,同比增长约3倍。受益于政策利好、乐观的市场因素,之后的增长势头预期良好。

从资产偏好来看,在观察的四大一线城市中,写字楼因其易于管理、交易流动性强而且拥有稳定的租金来源,成为了投资者的首选,占比超一半。而购物中心、综合体等无疑更具挑战,考验运营者的定位、经营、盈利等。不过随着消费需求升级,此类商业资产投资或许更受关注。

新商业时代来临,消费的变革与发展

如前文所说,商业地产的开发投资趋向理性,在一定程度上也是由于需求所决定。根据国家统计局的数据显示,2018年至今,虽然我国社会消费品零售总额累计值在不断增长,在今年1-5月为161332亿元,但累计同比率却呈现温和下滑的趋势。1-5月累计同比增长为8.1%,而这两年最高值则是9.8%。

可以看出,居民的消费需求热情有所减缓,一方面是由于需求升级,大家更追求体验式的消费,消费方向从量往质发生改变,另一方面是随着经济形势的变化,市场消费更趋向于理性。这就要求商业地产开发商在产品定位、运作上,更为注重场景体验,通过多元功能的商业业态组合抓住消费者的心。

一直以来,电商被视作是传统零售商业的竞争对手,电商的不断发展分流了不少传统商业的人流、销售额以及压缩了部分利润,甚至威胁其生存,但现实是否真的如此呢?

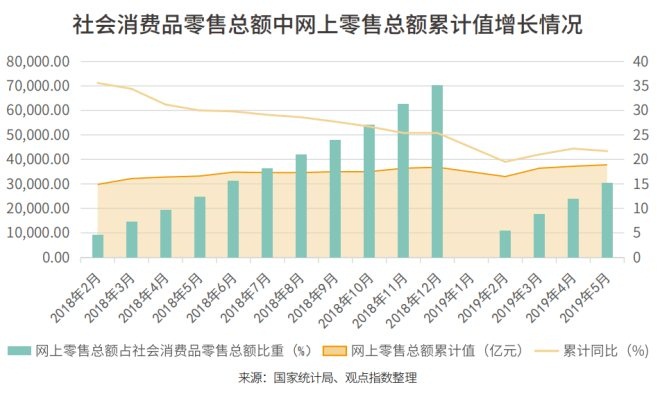

根据国家统计局的数据显示,2018年至今,虽然网上零售总额一直占据不少比重,但却呈现逐年轻微下滑的趋势。其中2019年1-5月的网上零售总额占比为21.7%,比2018年平均约30%的占比有所下降。

而纵观整体的网上商品和服务零售总额累计值变化可发现,累计同比增长率也呈现同样的趋势,在不断下降。2019年1-5月累计同比增长率为17.8%,而2018年平均的累计同比增长率则约为30%。

电商未必如想象中的洪水猛兽,相反,如今的商业模式发展变化,新的商业时代已经来临。线上与线下相互融合,互为渠道。传统商业地产未必会遇上瓶颈,但更多的是考验,考验商家们如何活用渠道,打造各式各样的特色购物场景,增强消费者粘性。

购物中心

上海领跑,中小体量更受青睐

根据有关资料统计显示,2018年全国新开业购物中心总量超过530个,商业体量超4600万平方米,而2019年则预期会再创新高,全国拟开业购物中心数量将超900个,商业体量将比上一年翻一倍。

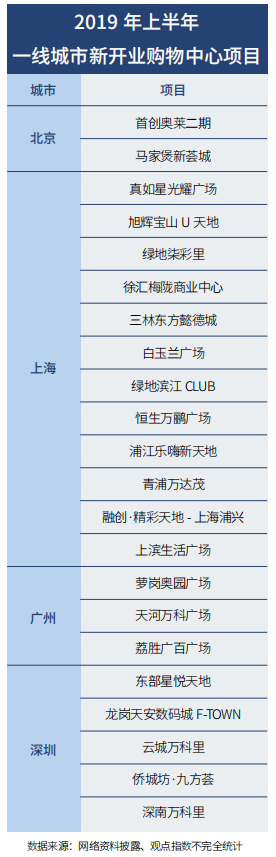

而据观点指数观察,在2019年上半年,四大一线城市新开业购物中心数量约为22个,而超过70%的项目都是集中在二季度开业的。迈进6月,市场将迎来大量商业项目放量入市,预期下半年会有更多的供应。

对比北上广深四个城市,上海的新开业项目数量最多,占比超一半。而北京则相对较少,主要原因是北京更多的是存量物业。根据相关研究显示,截至2018年底北京零售型商业的存量规模已接近4000万平方米,购物中心的增量与存量比值已低于15%。因此开发商们倾向于通过改造升级重新推出项目,相信未来北京存量市场将面临更多机遇,在资产重塑和价值提升之下将有更多焕然一新的老项目入市。

从新开业的商业体量来看,一线城市大部分的购物中心都集中在小体量区间,规模在1-5万平方米的项目超过一半,约为12个;规模在5-10万平方米的约为8个,占比为36%。而大体量的项目最少。

或许可以从中窥视当前购物中心业态规模走向。小体量或者中等体量的项目更受开发商青睐,相对小型的社区商业不仅能够涵盖复合型的商业功能,而且有足够空间打造当前消费者热爱的各种体验场景和主题。同时,相对大体量的商场而言,中小体量的操盘难度稍低,更有区位辐射性和消费客群针对性。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 商业地产