ЁЁЁЁбзбзЯФШеЃЌФъЧсШЫУЧГдКЃЕзРЬЕФШШЧщвРШЛИпеЧЁЃ

ЁЁЁЁАјЭэ7ЕузѓгвЃЌЬьНђЪаМЊРћДѓЯУСљВуЃЌЗаоКѓЕФКЃЕзРЬУХПкЃЌХХЖгЕФШЫШКЮѕЮѕШСШСЁЃеХбяЃЈЛЏУћЃЉПДСЫПДЙЋжкКХЩЯЕФХХЖгШЁКХЪ§ОнЃЌаЁзРвбОХХЕН76КХСЫЃЌЖјОрРыНі954mЕФКЃЕзРЬЛЊЧхЕъШДЯдЪОжЛга10зРЕШЮЛЃЌЯждкФУКХЃЌзпЙ§ШЅЙРМЦвВВЛгУЕШЬЋОУЁЃ

ЁЁЁЁПЩХЎХѓгбШДЫЕЃК“ЛЙЪЧФУМЊРћДѓЯУЕъЕФКХАЩЃЌдкетЩЬГЁРяЙфвЛЙфЃЌвЛЛсОЭЕНдлУЧСЫЁЃ”ФўдИЕШЮЛ2аЁЪБЃЌвВВЛШЅСкНќЕФСэЭтвЛМвЕъЯжГдЃЌЪЧКЃЕзРЬЛЊЧхЕъГЄЖЋЛЊЃЈЛЏУћЃЉУЛгаСЯЕНЕФоЯоЮЁЃ

ЁЁЁЁ2018ФъЃЌКЃЕзРЬНјШыМгЫйРЉеХЦкЃЌЙЋЫОДѓСІЙФЮшЕъГЄУЧаТПЊЗжЕъЃЌгШЦфЪЧЖўШ§ЯпГЧЪаЃЌЖЋЛЊБуЪЧетИіЪБКђОіЖЈдкМЊРћДѓЯУЪЎФъРЯЕъИННќаТПЊЛЊЧхЗжЕъЁЃ

ЁЁЁЁХЬЫузХЧАЦкЦОНшКЃЕзРЬеаХЦБОЩэЃЌдйМгЩЯЗжСївЛДѓХњдкМЊРћДѓЯУЕъПргкХХЖгЁЂФУСЫКХзюжеУЛЯћЗбЕФ“ТЉЭјжЎгу”УЧЃЌЩњвтгІИУВЛЛсЬЋФбзіЁЃПЩУЛЯыЕНШчНёПЊвЕвЛФъгагрЃЌвРОЩУПШеЮЊЩЯзљТЪЖјНЙТЧЁЃ

ЁЁЁЁЭЌбљЕФЧщПіЛЙЗжБ№ЗЂЩњдкФЯОЉКЃЕзРЬЗђзгУэЕъгыжаЩНФЯТЗЕъЁЂЩюлкКЃЕзРЬЛЊЧПББЕъгыаТГЧЪаЙуГЁЕъЕШЁЃ

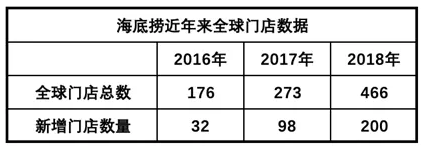

ЁЁЁЁ2018ФъЃЌКЃЕзРЬШЋЧђаТдіУХЕъ200МвЃЌЦфжажаЙњДѓТНУХЕъзмЪ§гЩ2017ФъЕФ254МвЖИдіжС430МвЁЃЫцзХУХЕъУмЖШдіДѓЃЌКЃЕзРЬЕЅЕъгЏРћФмСІПЊЪМГѕЯдЦЃШэЁЃ

ЁјКЃЕзРЬНќШ§ФъРДаТдіУХЕъЪ§СП

ЁЁЁЁЕЋзЪБОЪаГЁЕФЗДгІШДДѓЯрОЖЭЅЃЌзд2018Фъ9дТ26ШеИАИлЩЯЪавдРДЃЌЖЬЦкУХЕъРЉеХДјРДЕФЙцФЃдіГЄВЛЖЯДЬМЄзХЭЖзЪепУЧЃЌНЋЦфЪажЕвЛТЗЭЦжСНќ1500вкдЊЃЌКЃЕзРЬНЋЕЧЩёЬГЁЃЖјГЌЧЇвкЪажЕБГКѓЃЌКЃЕзРЬЪагЏТЪИпДя90БЖЃЌНгНќУЉЬЈЕФШ§БЖЃЌетдкжаЙњСЌЫјВЭвћЙЩжавВОјЮоЖўР§ЁЃ

ЁЁЁЁ7дТ16ШеЃЌЙњН№жЄШЏЗЂВМбаБЈГЦЃЌЕБЧАКЃЕзРЬЙРжЕЙ§ИпЃЌЯТЕїЦРМЖДг“діГж”ЮЊ“МѕГж”ЃЌФПБъМлЮЊ23.23ИлдЊЃЌЯрНЯгкКЃЕзРЬЯжМлЯТЕјПеМфНќ30%ЃЌФПБъЪажЕЮЊ1083вкдЊЁЂЪагЏТЪНЕжС65.7БЖЁЃ

ЁЁЁЁКЃЕзРЬХнФЃП

ЁЁЁЁЙњН№жЄШЏвЛдђбаБЈЃЌЫЦвЛХшРфЫЎжБНгННдкСЫИеИеНјШыЁЖВЦИЛЁЗ500ЧПЕФКЃЕзРЬЭЗЩЯЃЌЕЋетВЂЗЧКЃЕзРЬЩЯЪавдРДЕквЛДЮБЛГЊПеЃК2019Фъ2дТ13ШеЃЌЩЯЪаВЛЕНАыФъЕФКЃЕзРЬБЛФЩШы“ШЯПЩЕФТєПежИЖЈжЄШЏУћЕЅ”ЁЃ

ЁЁЁЁТХДЮБЛГЊПеЃЌНдЬгВЛПЊЭЌвЛРржївЊжЪвЩЃКФПЧАЪаГЁИјЙЋЫОЕФЙРжЕжївЊЛљгкКЃЕзРЬНќСНФъИпЫйЕФПЊЕъдЄЦкЃЌЕЋЙЋЫОШєЮоЗЈдкЪЕМЪРЉеХЫйЖШЯТЮШЖЈЮЌГжаТРЯУХЕъЕФОгЊаЇТЪЃЌНЋЖдЙЋЫОЙРжЕЫЎЦНВњЩњВЛРћгАЯьЁЃ

ЁЁЁЁКЃЕзРЬЕФРЉеХЫйЖШОПОЙгаЖрПьЃПДѓИХвВОЭЪЧ2018ФъвЛФъИЩСЫЙ§ШЅећећ22ФъОгЊЕФУХЕъзмЪ§АЩЁЃ

ЁЁЁЁ2018ФъЃЌКЃЕзРЬзмМЦЭъГЩЪеШы169.69вкдЊЁЂОЛРћШѓ16.49вкдЊЃЌЗжБ№діГЄ59.53%ЁЂ38.11%ЁЃЯдблЮЛжУЕФЙиМќЪ§ОнвРОЩКмКУПДЃЌЕЋШєЯИЛЏЕНОпЬхГЧЪаУХЕъЕФдіГЄЫйТЪЃЌвўЛМВЛЩйЁЃ

ЁЁЁЁКЃЕзРЬЙЋПЊВЦЮёЪ§ОнЯдЪОЃЌЙЋЫОећЬхУХЕъзмЪ§ЫфМгЫйдіГЄЃЌЕЋФмСєЯТРДЕФдЫгЊКЯМЦГЌ300ЬьЕФгХжЪУХЕъЪ§СПШДУЛМИИіЃЌЮоЗЧЪЧРЇгкздЩэОгЊФмСІгыЭтВПЪаГЁОКељбЙСІЕШвђЫиЁЃ

ЁЁЁЁЭЌЪБЃЌКЃЕзРЬећЬхЭЌЕъЯњЪлдіГЄТЪвВЗжБ№гк2018ФъГіЯжСЫВЛЭЌБШР§ЕФЯТНЕЃЌЬиБ№ЪЧЖўЯпГЧЪаЃЌИУЯюжИБъжБНггЩ2016ФъЕзЭГМЦЕФ16.58%ЯТНЕжС2018ФъЕзЕФ4.3%ЃЌЖўЯпГЧЪаУХЕъгЊЪедіГЄТЪЯШЯнШыЦПОБЁЃ

ЁјКЃЕзРЬНќФъРДУХЕъзмЪ§ИХПі

ЁЁЁЁдЫгЊВЛзувЛФъЕФаТПЊУХЕъЗЬЈТЪЭЌбљБэЯжВЛШчдЄЦкЁЃ

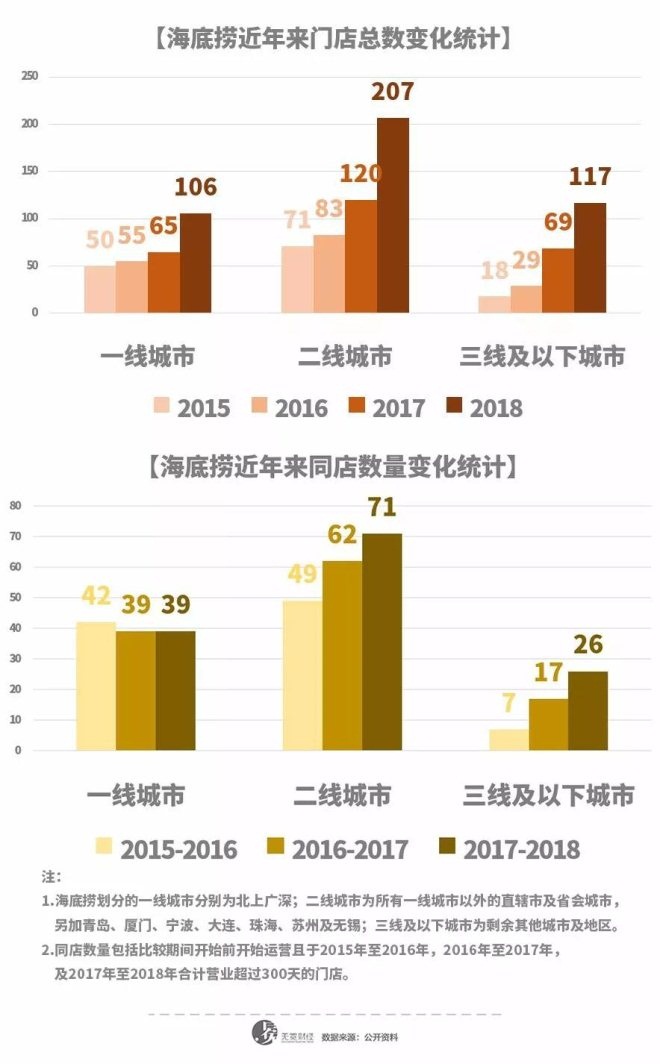

ЁЁЁЁзїЮЊКЃЕзРЬдкаавЕжаЗтЩёЕФЙиМќдЫгЊЪ§ОнЃЌЗЬЈТЪдјвЛТЗзд2015ФъЦНОљУПЬьЗЬЈ4ДЮЃЌж№ФъЩЯЩ§ЕНУПЬь4.5ДЮМАШчНёУПЬь5ДЮЕФЗЬЈТЪЁЃЖјЖЈЮЛЮЊПьВЭЛ№ЙјЕФпШВИпШВИЃЈ0520.HKЃЉЗЬЈТЪзюИпНіЮЊУПЬь3.4ДЮЁЃ

ЁЁЁЁЕЋОнКЃЕзРЬЙЋПЊВЦЮёЪ§ОнЯдЪОЃЌ2016-2018ФъЃЌаТПЊУХЕъЗЬЈТЪгЩслЗхЪБЦкЕФ4.8ж№ФъЯТНЕЃЌЯрМЬЛиТфжС4.6МА4.5ЁЃ

ЁЁЁЁгЩДЫЃЌгавЕФкШЫЪПЗжЮіГЦЃЌвЛЯпГЧЪазїЮЊЙ§ШЅ20ЖрФъРДКЃЕзРЬЕФжїеНГЁЃЌЮДРДВЂВЛзїЮЊЦфРЉеХЕФжївЊЪаГЁЃЌФПЧАЕФгЊЪевбЛиТфжСРэаддіЫйЁЃ

ЁЁЁЁЖўЯпГЧЪаРЯЕъдђдчвбЧРЯШеМОнзюМбЩЬШІЮЛжУЃЌаТдіУХЕъБОЩэВЛОпБИМЋЧПЕФЕиРэгХЪЦЃЌМДЪЙЯывЊДгРЯЕъЗжСїЃЌЕЋЛљгкШчНёЛЅСЊЭјЗЂеЙЃЌДѓЖрУцСйзХЯћЗбепФўдИЬсЧАЭјТчШЁКХЛђгкЩЬШІжБНгзіЖўДЮбЁдёЕШоЯоЮОГЕиЃЌгЊЪеВЛЕадЄЦкЁЃ

ЁЁЁЁЖјЖдгкЕЭЯпГЧЪаЯћЗбепЖјбдЃЌКЃЕзРЬБОЩэгтАйдЊШЫОљЯћЗбвбЩшСЂСЫвЛЖЈЯћЗбУХМїЃЌФмЗёНЋЯћЗбепГЂЯЪЫГРћЙ§ЖЩЕНИДЙКОЭВЭГЩЮЊЦфЮДРДзюДѓЕФЬєеНгыВЛШЗЖЈадЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: КЃЕзРЬ