2017ФъЕзжаЙњИїСуЪлзгвЕЬЌеМећЬхСуЪлвЕЬЌЯњЪлБШ

ЁЁЁЁ“ЫљгавЕЬЌЖМдкЦНааЗЂеЙЃЌЩЯЪРМЭ90ФъДњФЉЃЌЯё8848етбљЕФжаЙњЕФЕчЩЬвбОГЩСЂЃЌКѓРДЃЌЬдБІЁЂЬьУЈж№ВНЗЂеЙЃЌЫцзХЮЂаХГіЯжЃЌЮЂЩЬЁЂЦДЖрЖрвВсШЦ№ЃЌОЉЖЋЕНМвЁЂУПШегХЯЪЁЂКаТэЯЪЩњЕШЭЌВНЗЂеЙЃЌЩЬГЌУцСйЕФОКељЛЗОГвьГЃЖрбљЛЏЧвМЄСвЁЃ”зЏЫЇИцЫпШМВЦОЃЈID:rancaijingЃЉЁЃ

ЁЁЁЁЖјЧвЃЌМвРжИЃЁЂЮжЖћТъЕФЕъУцДѓВПЗжПЊдквЛЖўЯпГЧЪаЃЌАщЫцзХГЧЪаЛЏНјГЬЃЌЕъУцзтН№ЭЌВНЩЯеЧЃЌЪЕЬхЕъОгЊГЩБОДѓДѓдіМгЁЃгыДЫЭЌЪБЃЌОЉЖЋЁЂЬьУЈЁЂЫеФўвбОАбВЩЙКжааФЁЂЮяСїЬхЯЕДюНЈЭъЩЦЃЌЦфдкЫйЖШЁЂжЪСПЁЂБуНнадЩЯЖМЪЧДЋЭГЩЬГЌЮоЗЈБШФтЕФЁЃ

ЁЁЁЁЯпЩЯЯпЯТБпНчФЃК§

ЁЁЁЁдкЛЅСЊЭјЪБДњЃЌЯћЗбепПЩвдЭЈЙ§ЛЅСЊЭјЙКТђМИКѕвЛЧаЕФЩЬЦЗКЭЗўЮёЃЌећИіДѓТєГЁвЕЬЌЕФЩњУќжмЦкдкЫЅЭЫЃЌДЋЭГЩЬГЌвВзіГіСЫвЛаЉИФБфЃЌБШШчГЂЪдПЊЩшГЌЪаЁЂБуРћЕъЁЂВжДЂЙКЮяЁЂЩшжУЧАжУВжЃЌЛЙгавЛаЉаТММЪѕЕФгІгУЃЌШчЮоШЫСуЪлЙёЕФГЂЪдЁЃ

ЁЁЁЁЮжЖћТъОЭдјЭЦГіСЫвЛЯюУћЮЊЮоЯоХфЫЭЕФдгЛѕХфЫЭЗўЮёЃЌЛЙБэЪОМЦЛЎЮДРДЪЎФъдкжаЙњдіЭЖдМ80вкдЊЩ§МЖЮяСїЙЉгІСДЁЃДѓШѓЗЂдквЕЬЌЗНУцгыКаТэКЯзїЃЌЭЦГіДДаТаЁвЕЬЌКааЁТэЃЌЭЦЖЏЕНМвФЃЪНЃЌЩшСЂСЫЬьУЈШШЯњЩЬЦЗзЈЧјЃЌгУКаТэЕФжаЬЈЯЕЭГИФдьДѓШѓЗЂЕФITЯЕЭГЃЌЬсЩ§ЦѓвЕЕФЪ§зжЛЏдЫгЊФмСІЁЃ

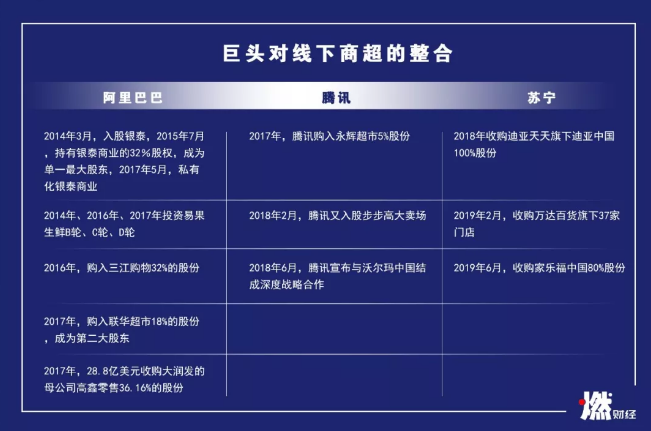

ЁЁЁЁЛЙгавЛИіИќУїЯдЕФЧїЪЦЪЧКмЖрЙЋЫОПЊЪМгыЯпЩЯНсКЯЃЌгЕБЇОоЭЗЃЌИњОЉЖЋЁЂАЂРяЁЂЬкбЖЁЂДѓжкЕуЦРЁЂУРЭХКЯзїЃЌгУЕНМввЕЮёзіЯпЯТДЋЭГСуЪлзЊаЭЁЃ

ЁЁЁЁДг2016ФъПЊЪМЃЌАЂРяАЭАЭЁЂЬкбЖЁЂЫеФўЕШОоЭЗПЊЪМЦЕЦЕГіЪжВМОжЯпЯТЃЌдкЯпЩЯСїСПНјШыЦПОБжЎМЪЭиПэБпНчЁЃАЂРяАЭАЭШыЙЩвјЬЉЁЂШ§НЙКЮяЁЂСЊЛЊГЌЪаЃЌЬкбЖШыЙЩгРЛдГЌЪаЁЂВНВНИпЃЌЫеФўЪеЙКЭђДяАйЛѕУХЕъКЭМвРжИЃжаЙњ80%ЙЩЗнЁЃ

ОоЭЗЖдЯпЯТЩЬГЌЕФећКЯ ећРэ / ШМВЦО

ЁЁЁЁдкзЏЫЇПДРДЃЌАЂРяЪЧзі2BЦ№МвЕФЃЌЖдЩЬМвЕФРэНтЭИГЙЃЌзщжЏФмСІКмЧПЃЌСэЭтЃЌЫќЕФПЊЗХЦНЬЈЕФдЫгЊФмСІЁЂеНТдЙцЛЎФмСІЁЂШЫВХЬнЖгЕФНЈЩшКЭЦѓвЕЮФЛЏвВКмЧПЃЌЮДРДНЋЪЧЪЕСІЧПОЂЕФЭцМвЁЃЬкбЖдкЩЬвЕзщжЏФмСІЩЯВювЛЕуЃЌЕЋдкгУЛЇЕФРэНтКЭЙЄОпПЊЗЂЩЯКмЧПЃЌгУЛЇЕФеГадКмИпЃЌЦНЬЈвВБШНЯПЊЗХЃЌетЪЧЫќгаЛњЛсЕФЕиЗНЁЃ

ЁЁЁЁ“ЫеФўЕФЯпЯТОгЊФмСІНЯЧПЃЌвВвЛжБдкМгЧПЯпЩЯЕФММЪѕВПЗжКЭЯпЯТЮяСїЃЌдкЯђзлКЯЛЏЗЂеЙЁЃЪеЙКМвРжИЃЛёЕУСЫКмЖргХжЪЕФЕъЦЬЕФЮЛжУЃЌвВгЕгаСЫЯпЩЯЕФвЛаЉГЌЪаЦЗРрЃЌПЩвдИњЬьУЈГЌЪаЁЂОЉЖЋГЌЪаШЅPKЁЃ”зЏЫЇБэЪОЁЃ

ЁЁЁЁЕЋЫћвВжИГіЃЌЫеФўУцСйЕФЮЪЬтвВВЛЩйЃЌ“БЯОЙЫеФўНќМИФъвЕМЈЩЯВЂУЛгаЬиБ№ЭЛГіЕФБэЯжЃЌЪевцДѓВПЗжРДздГіЪлАЂРяЕФЙЩЗнЃЌЪеЙКЕФМвРжИЃКЭЭђДяАйЛѕЖМгаОоЖюЕФПїЫ№ЃЌЖрСЫСНИіАќИЄЃЌУцСйЕФЬєеНВЛаЁЁЃВЛЙ§ЛЙЪЧгаВПЗжвЕЮёБэЯжВЛДэЃЌПЩФмДјРДЕФвЛаЉЭЛЦЦЕФОгЊЫМТЗКЭДДаТШУШЫЦкД§ЁЃ”

ЁЁЁЁгаЕЙБеЕФЦѓвЕЃЌУЛгаЕЙБеЕФаавЕ

ЁЁЁЁдкСуЪлзЈМвБЋдОжвПДРДЃЌЯждкЪЧСуЪлаавЕЕФзЊаЭЦкЃЌгАЯьСуЪлзЊаЭжївЊгаЯћЗбЪаГЁКЭЯњЪлаЮЪЦСНИіЗНУцЕФвђЫиЃЌЕквЛЃЌећИіЯћЗбНсЙЙдкБфЃЌдРДЕФЯћЗбашЧѓЪЧБШНЯЭГвЛЕФЃЌЯждкжаЙњЕФЯћЗбЪаГЁПЊЪМЗжВуЛЏЃЌИіадЛЏашЧѓвВБэЯжЕУБШНЯЭЛГіЃЌдРДЕФЗўЮёЭГвЛЪаГЁЕФСуЪлвЕЬЌКмФбЪЪгІЯждкЯћЗбЪаГЁЕФБфЛЏЁЃ

ЁЁЁЁСэЭтЃЌСуЪлаЮЪНвВдкБфЃЌдРДЕЅвЛЕФЕНЕъСуЪлГЁОАЃЌБфГЩСЫФПЧАЕНМвЁЂO2OЁЂЩчЧјСуЪлЕШаТаЮЪНдНРДдНЖрЃЌашвЊгЩдРДЕФЕНЕъЕФЙІФмЕїећЮЊТњзугУЛЇЙКТђЕФБуРћЛЏЁЃ

ЁЁЁЁ“ЭЌЪБЃЌдквдЧАСДНгЕФЧщПіЯТЃЌЩЬГЌКЭЙЫПЭжЎМфЪЧЪЇСЊЕФЃЌгУЕФЪЧЙЋгђСїСПЁЃЯждкећИіжаЙњЩчЛсвбОБфГЩСЫвЛИіСДНгЩчЛсЃЌвЊЯыАьЗЈДђдьздМКЕФЫНгђСїСПЁЃ”БЋдОжвжИГіЁЃ

ЁЁЁЁБЋдОжвЧПЕїЃЌ“гаЕЙБеЕФЦѓвЕЃЌУЛгаЕЙБеЕФаавЕЃЌЫфШЛгаКмЖрЦѓвЕГіЯжСЫЮЪЬтЃЌЕЋвВВЛЖЯгаДДаТФЃЪНГіЯжЁЃЮДРДећИіЩЬГЌСьгђЃЌвЛЖЈЛсзпГізЊаЭГЩЙІЕФЦѓвЕЃЌЙиМќЪЧвЊИњЫцЛЗОГБфЛЏВЛЖЯЕїећБфИяЁЃ”

ЁЁЁЁдкзЏЫЇПДРДЃЌЮДРДЃЌвЛЗНУцСуЪлвЕЛсИпЖШМЏжаЃЌЭЌЪБЃЌжаЙњЛсМсГжПЊЗХЕФСІЖШЃЌЛЙЛсгаЭтзЪЦѓвЕНјРДЃЌСэЭтЃЌЯпЩЯЕФЖрбљЛЏКЭДДаТЛЙНЋГфТњЛюСІЃЌ“ВЛЙмЯждкгаЖрЩйОоЭЗЃЌЛЙЛсгааТЕФЦѓвЕдкВЛЭЌЕФЦЗРрЛђЙКЮяЗНЪНЩЯДДаТЃЌжаЙњСуЪлвЕЮДРДЛЙЛсГЪЯжИпЖШЖрбљЛЏЕФОжУцЁЃ”

ЁЁЁЁЃЈРДдДЃКШМВЦО ЬЦбЧЛЊЃЉ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЩЬГЌ