ЁЁЁЁЫцзХМвРжИЃжаЙњ“ТєЩэ”ЫеФўЃЌВЗЗфСЋЛЈСЌФъПїЫ№ЁЂВУдБЁЂУцСйЫНгаЛЏЃЌЭтзЪЩЬГЌдкЛЊОђН№РЃАмЕФЛАЬтдйвЛДЮв§Ц№ЬжТлЁЃ

ЁЁЁЁЩЯЪРМЭ90ФъДњЃЌМвРжИЃЁЂЮжЖћТъЁЂДѓШѓЗЂЁЂВЗЗфСЋЛЈЁЂРжЙКЕШЭтзЪДѓТєГЁЗзЗзНјШыжаЙњЪаГЁЃЌ20грФъЕФОгЊШДЛЛРДСЫЛђЙиЕъЭЫГіжаЙњЃЌЛђДђАќХзЪлЃЌЛђгЕБЇБОЭСОоЭЗЕФНсЙћЁЃ

ЁЁЁЁетЦфжаЃЌМШгаЭтзЪЦѓвЕШЫВХНсЙЙЁЂЙмРэЛњжЦЕФЪјИПЃЌвВгажаЙњЪаГЁЯћЗбашЧѓКЭаЮЪНЕФМБЫйБфЧЈЃЛгагРЛдГЌЪаЕШБОЭСЩЬГЌЕФгЭЗФцЯЎЃЌБуРћЕъЁЂЩчЧјЭХЙКЕФЖрдЊОКељЃЌИќгаАЂРяЁЂОЉЖЋЁЂЦДЖрЖрЕШЕчЩЬЕФГхЛїЃЌЛЙгаКаТэЯЪЩњЁЂГЌМЖЮяжжЕШаТСуЪлЩњЯЪГЌЪаЕФПьЫйсШЦ№ЁЃ

ЁЁЁЁдкШчНёЕФЛЗОГЯТЃЌЯћЗбепМИКѕПЩвдЭЈЙ§ЛЅСЊЭјЙКТђЫљашЕФвЛЧаЩЬЦЗКЭЗўЮёЃЌЕНЕъЯћЗбЕФДѓТєГЁФЃЪНвбЪЇШЅЩњДцИљЛљЃЌећИіДѓТєГЁвЕЬЌЕФЩњУќжмЦкдкМѕШѕЫЅЭЫЁЃЭЌЪБЃЌАЂРяАЭАЭЁЂОЉЖЋЁЂЫеФўЖдЯпЯТСуЪлЕФбгЩьВМОжЃЌЕМжТСуЪлаавЕЕФЯпЩЯЯпЯТБпНчдНРДдНФЃК§ЁЃ

ЁЁЁЁвЕФкШЫЪПжИГіЃЌСуЪлвЕвбОНјШывЛИізЊаЭЦкЃЌИќЖрЕФећКЯВЂЙКЛсШУаавЕИпЖШМЏжаЃЌЭЌЪБЃЌВЛЭЌЕФЦЗРрЛђЙКЮяЗНЪНЕФДДаТЛЙЛсШУжаЙњЕФСуЪлвЕГЪЯжИпЖШЖрбљЛЏЕФОжУцЁЃ

ЁЁЁЁМвРжИЃ“ТєЩэ”ЃЌВЗЗфСЋЛЈПїНќ14вк

ЁЁЁЁШеЧАЃЌЫеФўвзЙКЗЂВМЙЋИцГЦЦфзгЙЋЫОФтГізЪ48вкдЊЪеЙКМвРжИЃжаЙњ80%ЙЩЗнЁЃетвВвтЮЖзХЃЌЫеФўНЋГЩЮЊдкжаЙњгЕга210МвЗжЕъЕФДѓТєГЁ“БЧзц”МвРжИЃжаЙњЕФПиЙЩЙЩЖЋЃЌетЪЧМЬНёФъФъГѕШЋзЪЪеЙКЭђДяАйЛѕжЎКѓЃЌЫеФўдкСуЪлСьгђЕФЖўЖШГіЪжЁЃ

ЁЁЁЁЮоЖРгаХМЃЌРДздЬЉЙњЕФВЗЗфСЋЛЈвВгкНќШеЗЂВМЙЋИцЃЌЖЪТЛсЬсГіНЈвщНЋЙЋЫОЫНгаЛЏЁЃЪТЪЕЩЯЃЌВЗЗфСЋЛЈГіЯжЮЪЬтвВВЛЪЧвЛЬьСНЬьЁЃ2012ВЦФъжС2018ВЦФъЃЌВЗЗфСЋЛЈга6ФъДІгкПїЫ№зДЬЌЃЌЛЙгаБЈЕРЯдЪОЃЌЙЋЫОНЋВУдБЧЇШЫвдНкЪЁПЊжЇЁЃ

ЁЁЁЁЛиПДЦфЫћЭтзЪОоЭЗЃЌ2014ФъЃЌгЂЙњЦЗХЦTescoНЋдкжаЙњДѓТНЕиЧјЕФвЕЮё“ТєЩэ”ИјЛЊШѓЭђМвЃЛ2017ФъЃЌКЋЙњРжЬьТъЬиаћВМГіЪлЕъУцЭЫГіжаЙњЃЛ2017Фъ11дТЃЌАЂРяАЭАЭвд28.8вкУРдЊЪеЙКДѓШѓЗЂЕФФИЙЋЫОИпіЮСуЪл36.16%ЕФЙЩЗнЃЛ2018Фъ6дТЃЌЬкбЖаћВМгыЮжЖћТъжаЙњНсГЩЩюЖШеНТдКЯзїЃЛ2018Фъ12дТЃЌЗЈЙњСуЪлЩЬХЗЩаЕФжаЙњвЕЮёБЛКЯзїЛяАщДѓШѓЗЂНгЙм ЃЛ2019ФъвдРДЃЌЮжЖћТъдкЛЊдкШЋЙњЗЖЮЇФкЙиБеГЌ15МвУХЕъЁЃ

ЁЁЁЁжжжжМЃЯѓБэУїЃЌдкжаЙњетЦЌдјОИпЫйЧАНјЕФ“ОђН№Еи”ЩЯЃЌЭтзЪЩЬГЌЗчЙтВЛдйЁЃ

ЁЁЁЁ20ЖрФъЕФЪБМфЃЌЭтзЪСуЪлОоЭЗзпЭъСЫдкжаЙњЕФЛдЛЭЪЗЁЃ1995ФъЃЌЗЈЙњЦѓвЕМвРжИЃпЕУХНјШыжаЙњЪаГЁЃЌДЫКѓЕФ4ФъРяЃЌЕТЙњТѓЕТСњЁЂКЩРМЭђПЭТЁЁЂУРЙњЮжЖћТъЁЂЬЉЙњвзГѕСЋЛЈЁЂЗЈЙњХЗЩаЯШКѓдњИљЁЃЭЌЪБЃЌИлЬЈСуЪлЦѓвЕКУгжЖрЁЂДѓШѓЗЂЕШвВМгШыСЫетвЛеНГЁЁЃ

ЁЁЁЁЯАЙпСЫдкАйЛѕЩЬЕъТђЖЋЮїашвЊЗўЮёдБШЁЕнЃЌбЏМлЁЂБШНЯЁЂЙКТђЕШИДдгСїГЬЕФжаЙњШЫЃЌЖдУїТыБъМлЁЂзджїбЁЙКЕФФЃЪНаТЯЪВЛвбЁЃдчЦкЕФЩЬГЌЬьЬьХХДѓЖгЃЌЕъдНПЊдНЖрЃЌЪеШывВдНРДдНПЩЙлЁЃ

ЁЁЁЁ2004ФъЕН2010ФъжЎМфЃЌЮжЖћТъДг10ЪЁ27МвУХЕъЗЂеЙЮЊСЫ24ЪЁ219МвУХЕъЁЃМвРжИЃдђДг2006ФъЪБЕФ100МвЕъЭиеЙЕН2010ФъЕФ182МвЁЃ

ЁЁЁЁДг2010ФъПЊЪМЃЌЕчЩЬдкжаЙњбИЫйЗЂеЙЃЌШЫУЧЕФЯћЗбЯАЙпздДЫИФаДЃЌЖјМвРжИЃУЧУЛгаИњЩЯетвЛВЈРЫГБЁЃ

ЁЁЁЁЕНСЫ2015ФъЃЌСуЪлаавЕОРњСЫвЛТжПеЧАЕФЕЙБеГБЃЌББОЉЙЄЩЬДѓбЇЩЬвЕОМУбаОПЫљЪ§ОнЯдЪОЃЌДг2012ФъЕН2015ФъЃЌШЋЙњга138МвАйЛѕЙиБеЃЌ262МвГЌЪаЙиБеЃЌ6209МвЬхг§ЦЗХЦЕъЪаГЁЙиБеЁЃ

2017ФъИїГЌЪаЦѓвЕЙиЕъЧщПі

ЁЁЁЁМвРжИЃЕФВЦБЈЯдЪОЃЌЕНСЫ2016ФъЃЌЙЋЫОЯњЪлЖюЮЊ61.76вкХЗдЊЃЌПїЫ№5800ЭђХЗдЊЁЃОнЫеФўвзЙКЙЋИцЯдЪОЃЌМвРжИЃжаЙњ2017ФъгЊвЕРћШѓЮЊ-10.44вкдЊЃЌ2018ФъгЊвЕРћШѓЮЊ-4.12вкдЊЃЛЭЌЪБЃЌЦф2017ФъЙщФИОЛРћШѓЮЊ-10.99вкдЊЃЌ2018ФъЙщФИОЛРћШѓЮЊ-5.78вкдЊЁЃОнДЫМЦЫуЃЌМвРжИЃжаЙњдк2017ФъКЭ2018ФъКЯМЦПїЫ№Дя16.77вкдЊЁЃ

ЁЁЁЁМвРжИЃвВВЛЪЧУЛгаГЂЪдЙ§зЊаЭЁЃ2014ФъЃЌЫћУЧБуПЊГіСЫБуРћЕъ“МвРжИЃEasy”ЃЌ2015ФъЃЌЩЯЯпЕчЩЬвЕЮё“МвРжИЃЭјЩЯЩЬГЧ”ЃЌ2018ФъЃЌМвРжИЃжаЙњжЧЛлСуЪлЦьНЂЕъLe Marcheе§ЪНПЊвЕЃЌЕЋВЂЮДМћУїЯдГЩаЇЁЃ

ЁЁЁЁВЗЗфСЋЛЈвВдкДѓаЭГЌЪажЎЭтдіЩшСЫЙКЮяжааФЁЂБуРћЕъЁЂИпЖЫГЌЪавдМАаТСуЪлЕШаТвЕЬЌЁЃНижС2018Фъ12дТЃЌВЗЗфСЋЛЈга80МвСуЪлЕъЦЬМА3МвЙКЮяжааФЁЃЕЋДгНсЙћРДПДВЂВЛРэЯыЃЌ2012ФъВЦФъжС2018ФъВЦФъЃЌЙЋЫОга6ИіВЦФъПїЫ№ЃЌРлМЦПїЫ№ЙВМЦ13.912вкдЊЁЃ

ЁЁЁЁФкгЧЭтЛМЃЌЭтзЪЩЬГЌРЃАм

ЁЁЁЁЭтзЪЩЬГЌЕФЫЎЭСВЛЗўЃЌЪЧФкгЧЭтЛМЙВЭЌЕМжТЕФНсЙћЁЃ

ЁЁЁЁдкАйСЊзЩбЏДДЪМШЫзЏЫЇПДРДЃЌФкдкЗНУцЃЌСуЪлвЕБОЩэЪЧКмвЛИіБОЕиЛЏЕФаавЕЃЌЪмОМУеўВпЁЂЮФЛЏЁЂЯћЗбЯАЙпЕФгАЯьКмДѓЃЌЭтзЪГЌЪаБОЕиЛЏЕФФмСІЛЙВЛЬЋЙЛЁЃ

ЁЁЁЁФУЦѓвЕЕФШЫВХНсЙЙРДЫЕЃЌВЗЗфСЋЛЈгУЕФЖрЪЧЬЉЙњЁЂЯуИлЁЂЬЈЭхШЫЃЌМвРжИЃжаЙњЧјзмВУвЛжБЪЧЗЈЙњШЫЃЌИїМвзмМрМЖБ№ЕФвВКмЩйгаФкЕиШЫЁЃЫћУЧЖдБОЕиЛЏЕФРэНтКЭЮФЛЏеўВпЕФНтЖСДцдквЛЖЈЮЪЬтЁЃетвЛЕувВдјдтЕНетМИМвЩЬГЌздМвдБЙЄЕФЭТВлЁЃ

ЁЁЁЁЭЌЪБЃЌСуЪлвЕЪЧвЛИіЖЏЬЌБфЛЏКмПьЕФаавЕЃЌашвЊСщЛюЕФОіВпЕїећЛњжЦЃЌЪмжЦгкПчЙњЦѓвЕЕФЛњжЦЮЪЬтЃЌПчЙњЦѓвЕВуВуЛуБЈаЇТЪОЭЛсНЯЕЭЁЃ

ЁЁЁЁдкЭтВПЛЗОГЩЯЃЌЭтзЪЩЬГЌУцСйЧПОЂЖдЪжЁЃ

жаЙњЧАЮхДѓГЌЪаЪаГЁеМгаТЪБфЛЏ

ЁЁЁЁОЭдкЭтзЪЩЬГЌНјШыжаЙњЪБЃЌБОЭСЩЬГЌвВПЊЪМЕЭЕїЦ№ВНЁЃеезХЙњЭтГЌЪаЕФбљзгЃЌгУДжВкЕФШ§НЧЬњКИжЦГіЛѕМмЃЌвдвЛИіЗЯЦњгЁЫЂГЇзїЮЊЕъУцЃЌ1994ФъЃЌЮяУРЕквЛМвзлКЯГЌЪаГЩСЂЁЃдкДЫжЎЧАЃЌ1987ФъЃЌГБЩЧШЫЛЦЙтдЃПЊСЫЙњУРЕчЦїЕъЃЌ 1990ФъЃЌеХНќЖЋГЩСЂЫеФўжїгЊПеЕїЁЃ

ЁЁЁЁгРЛдГЌЪаЁЂЮяУРЕШБОЭСЩЬГЌВЛЖЯсШЦ№ЃЌЙњУРЁЂЫеФўЁЂОгШЛжЎМвЁЂКьаЧУРПСњЧРеМСЫГЌЪавЕЬЌжаЕФВЛЩйДЙжБЦЗРрЃЌвдЕЭМлКЭЗўЮёаЮГЩСЫздМКЕФКЫаФОКељСІЁЃ

ЁЁЁЁЕН2018ФъЃЌЮяУРЕФУХЕъЪ§Дя1055МвЃЌЙњУРЖдЭтаћГЦУХЕъЪ§ГЌЙ§2000МвЃЌЖјЕН2018ФъЕзЃЌЫеФўИїРраЭУХЕъЪ§СПвбОДяЕН1ЭђМвЁЃГЩСЂгк2001ФъЕФгРЛдГЌЪаЃЌвдЦНМлЕФЬиЕуПьЫйЭиеЙЃЌЙЋЫОдјЛёОЉЖЋКЭЬкбЖЕФЭЖзЪЁЃ

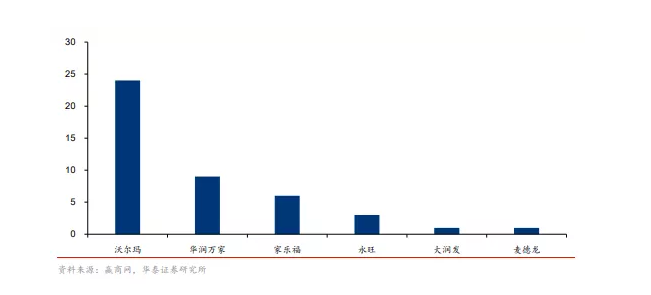

ЁЁЁЁДгУХЕъЪ§СПЩЯвВПЩвдПДГіБфЛЏЃЌЭтЩЬГЌЪаЦЗХЦБеЕъНЯЖрЁЃЛЊЬЉжЄШЏЕФбаОПБЈИцЯдЪОЃЌ2017ФъЮжЖћТъаТПЊУХЕъ27МвЃЌЙиЕъЪ§Дя24МвЃЛМвРжИЃаТПЊУХЕъНі3МвЃЌЙиЕъЪ§Дя6МвЁЃБОЭСЦѓвЕдђПЊЪМаТвЛТжЕФПЊЕъГБЃЌ2015ФъжС2017ФъЕФШ§ФъМфЃЌгРЛдОЛаТПЊУХЕъЪ§ЗжБ№ЮЊ62МвЁЂ105МвЁЂ119МвЃЛВНВНИпОЛаТПЊУХЕъЪ§ЗжБ№ЮЊ9МвЁЂ39МвЁЂ50МвЁЃ

ЁЁЁЁДгРћШѓРДПДЃЌ2017ФъгРЛдОЛРћШѓЮЊ18.17вкдЊЃЌМвРжИЃДѓжаЛЊЧјНіЮЊ3200ЭђдЊЁЃ

ЁЁЁЁГ§СЫБОЭСЩЬГЌЕФсШЦ№ЃЌЯпЩЯОКељвВЗЧГЃМЄСвЃЌАЂРяЁЂОЉЖЋЁЂЦДЖрЖрЗЂеЙзГДѓЃЌдйМгЩЯУРЭХЁЂЖЃпЫТђВЫЁЂЩчЧјЭХЙКЁЂЮоШЫЛѕМмЃЌЛљБОЩЯИїМвЖМдкЧРЖсетвЛЪаГЁЁЃ

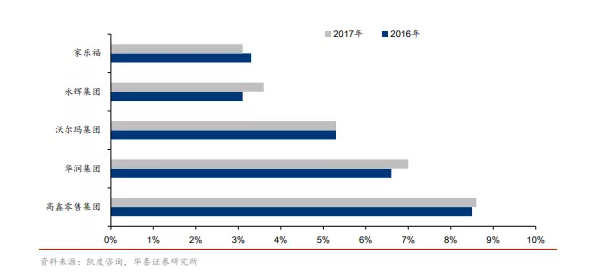

ЁЁЁЁИљОнХЗюЃзЩбЏЪ§ОнЭГМЦЃЌНижС2017ФъЕзЃЌБъГЌ/ДѓТєГЁвЕЬЌСуЪлЖюЗжБ№еМећИіСуЪлвЕЬЌЕФ17.1%ЁЂ5.2%ЃЌдіЫйДѓЗљЗХЛКЁЃЖјЕУвцгкЕчзгЩЬЮёбИЫйЗЂеЙЃЌ2012Фъ-2017ФъЭјТчСуЪлЖюИДКЯФъОљдіГЄТЪДя45.7%ЃЌ2017ФъЕзЭјТчСуЪлЖюеМећИіСуЪлвЕЬЌЕФ23.8%ЃЌГЌЙ§БъзМГЌЪаГЩЮЊЕквЛДѓвЕЬЌЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЩЬГЌ