�������ڣ���һ���ľ�DZ���IJ�����ҵ̫�˼��������ڸ۽�������IPO(�״ι���ļ��)��

����̫�˼���2016���ꡢ2017�����2018����ֱ�ʵ������25.1��(��Ԫ����ͬ)��27.7�ں�31.3�ڣ������긴��������Ϊ11.5%���ֱ�ʵ�־�����1.97��Ԫ��2.10��Ԫ��3.05��Ԫ���긴��������24.5%��

������Ϊ��۲��������Ʒ�ƣ�̫�˲�������Ͳ�ʱ�䡢�ͲͿռ��Ч���ã��Գ��ߵķ�̨�ʼ��ȶ��ij�Ʒ��������ǿ���ľ�������

������۲����������̫����仪

����̫�˼��ų�����2017��12�£�������Ʒ��̫�˲��������ʷ�����ݵ�1989�ꡣ

����̫�˼��Ų��ö�Ʒ��ս�ԣ�����Ʒ�ư��������“̫��”��̨���Ʒ�Ʋ�ľ���������������“����ס”����۴�ͳ����Ʒ��“��������”��Խ��ţ���Ʒ��“����”������Ʒ��“��������ʳ��”��������Ʒ��“����”�����ʳ��Ʒ��“����”�ȡ�

��������2018��9�£�̫�˼�����ȫ����Χ��ӵ��185�Ҳ���������122��λ����ۣ�62��λ���ڵأ�1��λ�ڰ��š����⣬2019��̫�˼�������ۿ�����һ��ȫ��Ʒ�ƣ���Ҫ��Ӧ̨ʽ���������

����ͬΪ�������̫�˲��ɱ����Ҫ����������Ϊ“�������һ��”�Ĵ仪�ع����Աȡ�2009��仪�����ڵ��г�������2018��3��31�գ��仪�ڸ���31�Ҳ������ڵ�34�ҡ�����3�ң����������2������“إһ��”��“BEAT Bakery”���ϼƹ���70���ŵꡣ

����2018�꣬�仪ӵ��70���ŵ꣬ʵ������18.4�ڸ�Ԫ��̫��ӵ��185���ŵ꣬ʵ������31.3�ڸ�Ԫ�����ݸ���˹ɳ���ı��棬̫����2017���������Ӫ���в����г�������������һ���г��ݶ�Ϊ4.0%�����ڵ���Ӫ���в����г����������ڶ����г��ݶ�Ϊ0.1%������̫���й�����ʾ��̫�˼��ž����ʴ�2016�����7.8%������2018�����9.7%������1.9���ٷֵ㣬���������ʱ������룬��ӳ�����Ų����Ʒ����ֵ���������ɱ�Ҳ�����Ż����������Ŷ�����õķ���չ��

������ʵ�ϣ��仪���������ڵص�Ӫ�������������ص��ٶȲ������ۣ����䶨λ�кܴ��ϵ������۶�λΪ�������ѵĴ仪�����ڵ�������Ϊ“֪�����¸�ʽ�����”���͵������ӣ������������λ���ٴ��ڣ�����Ʒ��Ϊ���桢��ζ����ƷΪ�������Լ۱ȷ��沢�����ƣ����������仪�ڸ۵��ܻ�ӭ�̶ȡ�

������ȴ仪��̫�˸�����Ӧ�ڵ��г������ŵ�鲼�������Ϻ������ݡ����ڵ�һ�߳��У����ٽ��б��ػ����ź��ƣ�ս�Բ���������ͬʱ��̫�˲��Ͽ�����Ʒ�ƣ���Ϊ�������ṩ�����Ʒѡ�����ɸ��ͬ�ͻ�Ⱥ��ʹ��̫�˼���ҵ���Ȳ����������и���δ����չ�����㡣

����̫�˵ľ�����

���������Ǽ������桢�ŵ����������г�ռ���ʣ�̫���Ѿ������仪��ռ������۲�������ϴ��λ��̫�˵ľ��������������ڶ������ָ���ϡ�

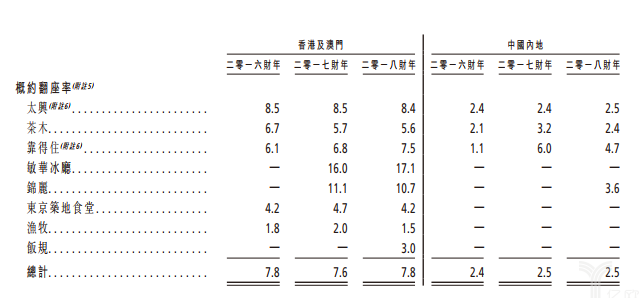

������̫�˵��й����У����������ӵĹؼ������Ƿ����ʡ�2018�̫꣬�˲������ۡ������ŵ��ƽ��������Ϊ8.4���ڵص�ķ�������Ϊ2.5������ŵ�ķ��������ڵ��ŵ��3.36��������ס�۰ĵ귭����7.5���ڵص�Ϊ4.7�����������ķ�������ߴ�17.1��

����ƽ��8.4�ķ�������ҵ����ʲôˮƽ�أ��������Ŷ����Ƶ��Ȳ��Ȳ���2016��ķ�������3.4��2017��Ϊ3.3��2018��Ϊ2.8�����ڷ����ʵ��»����Ȳ��Ȳ�CEO�������͵���“�����õIJ����Ƿ�̨�ʣ��Ƿ����ʡ�������˵�Ȳ�ҵ���Ż��ˣ�����ʵ�Ȳ��Ŀ����Ե����Էdz�ǿ����Ȼ�������»�������������ҵ�ڻ��Ƿdz�ǿ���ġ�”

�����Ա��ڵ���֪���Ļ�������̣�2018��ȣ������̷�����1.6�ڹ˿ͣ�ȫ��ƽ����̨��Ϊ5��/�졣

����һ���ڵز�����÷�̨�ʿ���Ӫҵָ�꣬ͨ������£���̨�ʸ�����ζ�Ÿ���ҵ��������ƺ����Ӫҵʱ���ڣ������λ�������ʣ��Ӷ�����Ӫ�յijɱ��������������ʵļ��㷽ʽ���������ڲ����˿����������Բ���Ӫҵ��������ƽ����λ������ʵ�ʾ�Ӫ�о�����˵����̨��ֻ����һ�Ų�����ʹ���������ʵ���ϣ�һ������̨�������п���ֻ��2��3���ˣ�����һ��������������������Ӿ���ͬ�����ֵķ�����Ҫ�ȷ�̨�ʴ����˸��ߵ�ʹ��Ч�ʡ�

������Ȼ��������Ʒ�Ƶ�ҵ̬�;Ͳͳ�����ͬ�������ܽ��Է�̨�����۾����������Ա�֮���֣���Ϊ�������̫����������ۻ����ڵأ�����ǿ���ľ��������dz�ֵ���ڵز�����ѧϰ��

������̨������Ӫˮƽ�ļ�������

�����ܶ�ҵ����ʿһֱ���ڹ�ע��۲���ҵ�ķ�չ��ij�տ�Ʒ�ƴ�ʼ����������Ϊ��Ŀǰ�ڵ�һ�߳��еIJ�����Ӫ�������������Ŀǰ��״����չ��“��۵����ڣ��������ǵ�δ�����������ڶ���˵���Ϲ���������죬������Ӫ��ѹ��������˹�������۱ȣ����кܴ�����ǿռ䡣”

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: �����