|

�����������dz�������ӽ������û�������������

������Ȼ����������һ�����ڼ����г������ںܳ�ʱ���ڣ���û�г�Ϊ�ʱ���ע���ȵ㡣���������������Ϻ���������Խ��Խ�ഴҵ�ߺ��ʱ�ӿ�����������������������ҵ������ٷ�չ�ڡ�

����Ȼ���ݹ�ȫ�����ҹ���Ȼû��һ��ȫ���Եı�����Ʒ�Ƶ�����Ŀǰ�ֹ�ģ��ǧ�ҵı����궼������10�����ҷ�չ�ڣ��Ҹ������������֮����Ұ�IJ�������ͼһͳ���¡�

�������ĵĺ��Ĺ۵㣺

������������Ȼ�о�ķ�չ�ռ䡣

��������Ϊ�����dz���״̬��

����ѡַӰ��70%��������

�����ƿع�Ӧ����ע�ص곤���������ܳ�������

����1

����-��������п�Ϊ-

���������Ǵӱ����걥�ͶȻ�����ӪЧ�����������������ҹ������п�Ϊ��

��������������һ�����ݣ�

�������������

�����ŵ�װ������ռ��30%���ҵijɱ���Ա������ռ45%������֮���ˮ�硢����������۾ɵȷ���ռ15%��

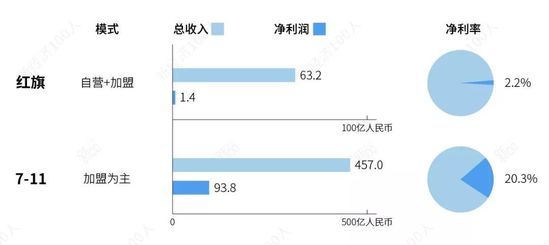

���������������Ժ����������й��顣���������dzɶ��������������꣬2018��ӵ��2871���ŵ꣬Ҳ��Ŀǰ����Ψһһ�Ҵ������������е�������ҵ���й�����ʾ��2011�����Ӫ��34.479��Ԫ���ɱ�32.23��Ԫ��������1.7��Ԫ��������Ϊ4.9%��2016�����Ӫ��63.22��Ԫ��������Ϊ1.44��Ԫ��������2.2%���������½���Ҫԭ����һ���ڿ���538�ң��ܶ��ŵ괦�������ڡ�

�����Ա�ȫ����������������7-Eleven�����ݣ����Ƿ��֣�2016���꣬7-Eleven��ȫ�ձ��������ܶ�Ϊ2473��Ԫ������457��Ԫ��˰������Ϊ93.8��Ԫ�������ʸߴ�20.3%������ע��7-Eleven��ҪΪ����ģʽ���ͺ��첻ͬ����

��������2018��CCFA���й�������ӪЭ�ᣩ�������ݣ�Ŀǰ�ҹ��������ƽ�����������۶�Ϊ5299Ԫ��ͬ������7%��������Ӫ������Ӧ��Ч�������ǿ���ر����ŵ���Ӫ�ɱ�ռ���Դ��ڸ�λ�������ɱ��Ӹ߲��¡�

�� ������Դ��CCFA

������7-Eleven�ȳ����������ȣ����ڱ�������������������ӪЧ�����д��ھ��࣬��Ҳ��ζ���ҹ���������ھ�չDZ����

�������⣬���г����Ͷ����������������ҹ������м��������ռ䡣

�������ҹ��������귢չʱ�䲢������1992�꣬��һ��7-Eleven�����������ڿ�ҵ��������������Ʒ�ơ�2017�꣬�������Ϊ�ʱ�������ķ�ڣ����ڱ�����Ʒ�Ʒ�����ʡ�������ˣ�������Ҳ��Ϊ���������������Ѷ�����������ڵľ�ͷ����ķ��⣬�ײ��֡���CCFA���ݣ�Ŀǰ�ҹ����������������ﵽ12��ң���ҵ�����ٶȴ�19%��

����Ȼ������������֮�£��ҹ��������ϱ���չ�������⡣�����й�������ӪЭ�ᷢ���ġ��й����б����귢չָ�������Ϻ������ݡ����ڵı������Ѿ��ӽ��ձ�������ˮƽ��

�� �ҹ�������������Ҫ�ֲ�״��

����2017�꣬�Ϻ������걥�Ͷ�Ϊ3278����ƽ��ÿ3278�˾�ӵ��һ�ұ����꣬��������Ϊ3076�������������ı����걥�Ͷȷֱ�Ϊ9620��15221��

�����ɼ���������������Ȼ�кܴ��ھ�ռ䡣��Ȼ�ܶ�����Ϊ�������DZ����������֮�أ���������Ȼ�������������ɹŵ����ͱ����꣬����Ѿ���500�ҵ��ŵꡣ2008�굮�����½���³ľ��İ˵�룬��ֹ��2018���Ѿ���476���ŵ꣬��Ϊ�������ı�����Ʒ�ơ�����Ҳ�ֱ��DZ������ǿ��ĵ�34���͵�36���� ��2ҳ [1] [2] ��һҳ ��ע���ţ�redshcom ��ע����: ������ |