����ǰ�ԣ�

����7-11���ڻ���չʷ��һ�����͵����˴��硢���������İ�����������й�����Ҫ�ݵ�1992�꣬�����ڿ�����ҵ꣬2004����չ������������˵����Դ�ͳ�ķ���С���̣�7-11���й�������ҵ̬�������������ƶ����л��������ã���7-11���պ�����ڻ����˵���ϵ���ѵ���Ʒ��һ�������й�����һ��Ⱥ�ǻ��ţ��������¡�ģʽ������������ľ��������£����㲻ǰ��Ȼ������——��Ȼ��û������������ϵ“���”�Ѿ�ת����ҵ�������г���ô���ף����Ƿ�չ�Ż���������ʼ�صꡣ

�������������꣬���Dz������⣺��ҵ����һ��ʱ���ijɹ�������Է������ܳ�Ϊ������һ��ʱ���ļ�����������ѡַ������SKU�Ĵ��䣬7-11�������ձ��ɹ��Ľ����������й�����������ˣ�ȱ����ͨ����Ը��20��ǰ�����ǿ�7-11���·�����µ����ʽ�Ĵ��ţ�20������ǿ���7-11ĺ���������ŵ꣬ת����������ߵ�ȫ�ң��ұߵı����䡣

������ϵ��������������սᡣ

��������3�գ��ձ��������ű����ƣ����˶�24СʱӪҵ���������µĿ���Ż�֮�⣬�ձ���������������ҵ7-11����ɭ������ʵ���Խ��ۡ�

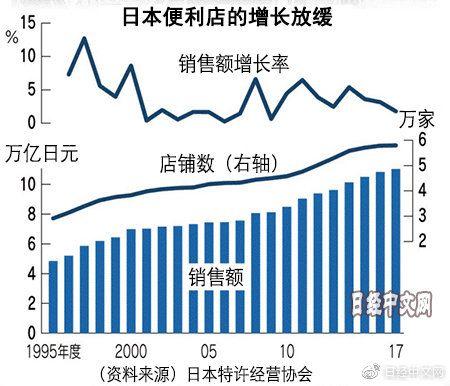

��������ձ�֪���IJƾ���ָֽ����“��������������ձ�������ӭ���˹յ㡣”

�������й���һ�ȱ��������ҵ��������̳��7-11�������ŵ�����ͣ�ͣ�ͬ���������еľ������ڻ�����7-11��Ա�ȫ�Ұѳֵ��Ϻ��г������ߣ�һ���δ�ܿ���һ���µꡣ�ڻ�����7-11�����ڴ�½����ı���������г���������ȫ�泬Խ���ص��������߸ߡ��ڳɶ���7-11�г��ݶ����ή������ȥһ�꾻�ص�10�ҡ�

�����ձ�ҵ�������Ż�������������й���½�г����������ֲ������ơ�����ѷ֮��7-11�Ƿ���Ϊ�������۾�ͷ����й����µ�ע�ţ�

����ͣ�͵�����

����1973�꣬ʱ���ձ��������ù�˾(Ito Yokado)���µ���ľ�����������Ϸ���˾ǩ����������������Э�飬��7-11�����ձ���30���7-11���ձ����ŵ�ͻ��1��ң���Ϊ�ձ���ҵ�Ļ�����ʩ����2019��2�£�7-11�ѽ�������������ŷ�ޡ����ǣ���67656�ҵ��̳�Ϊȫ���ŵ�������������ҵ��

���������й����ձ���������Ϊ�ؼ����г���7-11���������䷱�ٵĶ��㡣

����7-11���й�ҵ���Ϊ�������壬���۰ĵ����ŵ���7-11���ʣ�SEI�������ţ�̹�˾��Ӫ�����������亣��ҵ��ͳ�ƣ��й���½�����������ŵ�����7-11�й���˾��SEC��ֱ�ӹ��������������ҵ��ͳ�ơ�

������7-11ĸ��˾7&i�ڽ���4�·��������²Ʊ���ʾ��7-11���ձ����й���½�ȵص�ƽ������������ȥ��Ϊ65.6����Ԫ��Լ�������4.18��Ԫ������2017���괴��ĸߵ������»�����Ϊ�Ͼ����ǣ�7-11�ȴ���ƽ�������������������»������Ǽ۵��ֶ������͵��۵�Ŭ���£�������˵���������IJ��ֵ�����

�����亣�������ҵ��Ҳ���ֹۡ��ڲƱ��У�7-11�����������չ���µ���2.87%����2.74������Ԫ��

���������й��������г��������ĸ��ٷ�չ��7-11Ҳ�ӿ����ڻ����ŵIJ������������������ձ����϶���ȫ����ȣ�7-11���й���δ������һ���ȹ̵�“���ݵ�”��

�����Ϻ����й��������г���������ֱ��2009��7-11�Ž����Ϻ��������ȫ������5�ꡣ���̨���ŶӾ�Ӫ��ȫ�ң�7-11������ѹ��û�л���֮������ҵ����ʿ�Ļ��䣬7-11�����Ϻ���ֻҪ7-11����һ��2-3�������ĵ꣬������ߺ��ұ߾ͻ�������ȫ�ң����������ҵ���Χ�¡�

���������Ϻ�10�꣬7-11����118���ŵ꣬�Ѿ�һ�����0�����������Ϻ�ӵ����ǧ���ŵ��ȫ����ȣ�7-11����û�л���Ȩ��

�����ڻ����г���7-11������������ȱ�������������ͳ����������7-11�й��ܲ����ڵأ�Ҳ�������й���½�̹㶫֮�����ĵڶ����г���7-11���뱱��15����������266�ҵ꣬����������������ı����䡣�����7-11��10��ʱ�俪��155�ҵ꣬Ҳ�ڱ������һ��ı��������ƽ��

������Ϊ���ε��ǣ��ڼ��Ҿ����£���������7-11�ڱ����Ĺص���Ҳ�������߸ߣ�2016��-2018��ֱ�ص�8�ҡ�13�ҡ�19�ҡ�

����7-11�ձ���ʼ����ľ���ĵ����������й��������ҵ�߷����ж������侭Ӫ�����ƺ���δ��7-11�й���˾����ִ�С�

�����Ա�ҵ���Ϊ������“�ܼ�����”������˵������CCFA�����ݣ�2018���7-11���й���½����1882���ŵꡣ��Щ�ŵ�㷺�ֲ���9��ʡ�У����������κ�һ�������г���7-11��δ��ռ��������λ���ɶ��г�ȥ�꾻����10���ŵ꼴��һ����֤��

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: 7-11