|

������ͬ��ҵ���������ķ�չ�����

����1.������˹�������ļ�������

�����Ӳ�ͬ����������������˹���ۺ�ָ��¼��69.9��ͬ���½�4.2�����ۺϷ�չ�������������ڶ����ͣ�66.0���������ͣ�63.1���������ͣ�62.9����������ġ��ڷ��չ���У�������˹�������ĵ�����Ծ�Ⱥ���Ӫ����2018��ͬ�ȶ�������������������г����ɱ��������в�ͬ�̶ȵ�ͬ�ȵ��������ͳ����ʾ��2018��ȫ��������˹ǰ20ǿ�ܼ�¼��510.64��Ԫ�����۶��ȥ��ͬ��������25%��������Ŀͻ��20��Ԫ���۶�İ�����˹����Ҳ��2017���10������������2018���13����

����2.����������������Ծ���½�

���������������ķ�չ��¼��62.9��ͬ���½�7.4�������������������������ġ��������ۺ�ָ�����µ���Ҫ��“����Ծ��”����ָ���½���Ӱ�졣Խ��Խ��������������ĵ�ӿ�֣�ʹ�����������������ٽ�Ϊ�Ͼ��ľ���ѹ�����������ͺ͵����������ĵ����ڽϴ����ҵ������ģ�����ķ���ЧӦ���������ƵĽ�ͨ�������������൱����������������һ���ֵ��ճ���������

����2019���й��������ķ�չչ��

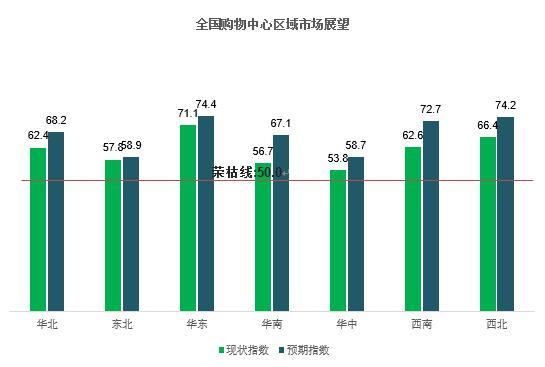

����1.���幺�������г�չ��

����������ʾ����ֹ2018��ף��й����������г���״ָ��Ϊ62.1��δ��6����Ԥ��ָ������6.0��68.1����ʾ��������ҵ���Ժ��гֽ����ֹ�̬�ȡ������������г������ɵ�ҵ������Ŀ��������롢���۶��ӯ��״�����������ֹ�Ԥ�ڡ��г���һ���ҵ����Ϊδ����Ŀ����Ӫ�ɱ����������ӣ��������ͬ��ȥ������������˵��ҵ����δ����Ӫѹ����һ��Ԥ�ڡ�

����2.����ͳ����ܼ��г�չ��

����������ʾ��ȫ���߸���Ҫ����δ��6����Ԥ�ڽ���״��������������������1.1-10.5֮�䡣

����Ԥ������״��ȣ����ϡ����Ϻ�����������2019��϶�������г������ȣ�δ��6����Ԥ��ָ��¼��67.1��72.7��74.2���ֱ�߳���״ָ��10.5��10.0��7.8���Ƿ�λ���ߴ������ǰ��λ��λ�ڻ���Ƭ���������������������̳��������֣����ܻ��ڴ������Ĵ��»��������λ�ڹ㶫ʡ���ڵĽڵ�������������������������ϵ����̬�ƽ������ܻ��ں��ij�������������Ŀ������𣬳ɶ������������������۵�һ�ǵ����Ƽ�������������Ʒ�ƵĽ�פ��������Ȧ������Ŀ�IJ����Ż��������������̳��ĸ��µ���̧���������е�����ˮƽ����������2018��ӭ���Ķ���ر���Ŀ��Ϊ�������Ӹ��������Ʒ����������

�������������С������Ͷ����������г�Ԥ����������ͨ���ڣ�δ��6����Ԥ��ָ���ֱ�¼��68.2��58.7��74.4��58.9������״ָ���߳�5.8��4.9��3.3��1.1��

�����ڲ�ͬ�ܼ��ij��й������ķ�չ�����ϣ�һ�������������³��е�Ԥ��ָ���ֱ����״ָ������1.2��7.7��6.7����72.8��69.6��67.6���������������³�����һ�߳��еķ�չ����������Ѹ�����������ڳ�̨�ġ�2019�����ͳ������ص������й��ڿ����仧���������߽�Ϊ��������߳��е��˲��������˿ھۼ�����������Ӱ�죬�Ӷ��㷺�شٽ����е����ѻ�����Ȼ����������Ӧ�������Խ��Ƕ����߳���ؽ�����ٵ��ش���⣬��62%��ҵ����ʾ����������Ŀ���ڵĶ��������³���δ������Ĺ�������������ʾ���ǡ�

����3.��ͬ�������������г�չ��

�����Ӳ�ͬ���������ĵķ�չ�����Ͽ��������͡������͡��������Լ�������˹���������͵Ĺ�������Ԥ��ָ���ֱ�¼��70.8��66.6��65.8��76.5������״ָ������8.0��5.8��4.8��10.9�����У�������˹�ͺͶ���������DZ���ϴ�����˹���Ա��н�ǿ��Ŀ��������������Ȼ����ǿ����������ͷ�������������ĵ�λ��������Ŀ����Ʒ�Ƶĺ������أ�2018����������Ȧ���참������װ����Ҳ���Ͼ���ҵ�ĸ�����˻�����Ԥ�ں�ǰ�����г����˳ɵ��ܷ���Ŀ��2018��¼��“������ѯ��”������������������Ŀ��ҵ����ʾ��δ��6������Ŀ��ӯ������������һ��������

��������Դ������κ���ˣ� ��2ҳ ��һҳ [1] [2] ��ע���ţ�redshcom ��ע����: �������� |