�����й�������ӪЭ����������κ�����ڽ��չ�ͬ����ˡ�2018-2019����й��������ķ�չ�����桷��

�����ñ���ӴӺ�۾��ô��ơ�������������Ծ�ȡ���Ӫ���֡��ɱ�֧����δ��Ԥ�����ά�ȶ��й��������ķ�չ���ֽ����ۺ����ۣ�ָ���ڹ������ѳ�����Ծ������������������ı����£��������ķ�չ���������ڻ������䣬ҵ����δ����ӪԤ��������á�

����������ʾ��2018���ⲿ��ȷ�����������������Ѷ������й����õ��������ý�һ�����������������������������������ͽṹ�Ż��������й�����������Ӫ�������š��ڴ����Ϻ�������֮�ʣ�����ȫ���פ���£��ƶ�����ҵ�����������������ںϺ�ȫ����ս��ת�͡������������۶�������������ƽ�ȣ�����ҵ��������߶Դ����ݺ������¼�����Ͷ����ӵ�������ۡ�

��������κ�����й���ս�Թ��ʲ�������Ц÷��ʾ��“�й��������ĵķ�չ���ǺܺõĶ����й���ҵ�ز����������Ե��ӽ�֮һ����Ϊ����������������飬����κ���˶Ա���ķ�����ʾף�أ�����л�й�������ӪЭ������Ρ����ǽ�����վλȫ����Ұ���ع���������Դ��������ֻ�ҵ���������ڳ���Ϊ�����������г����������ṩרҵ�ο������”

�������巢չ���ͷ�����״��2018���巢չ�����ڻ������䣬ҵ���ɱ�����������������

��������ͳ����ʾ��2018��ȫ�����������ۺϷ�չ��ָ��¼��64.5��ͬ���½�4.0�����Ը����ٿ���14.5��2018���2017����С�������������Ҫ����������Ծ�Ⱥ���Ӫ�����������档���У�����Ծ���ܵ�������Ŀ�ܳ������û��������Ӱ�죬�������г�������ѯ����Ȼ��á�

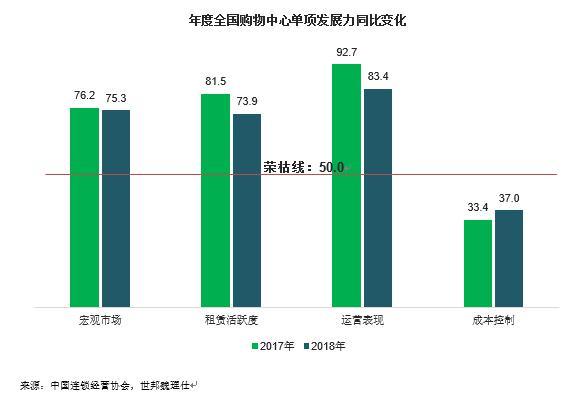

��������״ͬ�ȷ����ĸ���ָ������������г�ָ��¼��75.3, ͬ���½�0.9����Ҫԭ�����ڲ�����Ŀ���ڵĶ����߳��������г�������û��������������

����“����Ծ��”ָ��¼��73.9��ͬ���½�7.6�����Ը����ٿ���23.9���µ�����Ҫԭ������һЩλ�������г���ģ��С�ij������ͷ��������������Ȫ�ݵĹ�������ͬ�ȿ���С���»��������������еIJ�����Ŀ���ڽ��еĽϴ��ģ���⻧�������Ӷ�Ӱ����ȫ��Ŀ�����������2018���г��Թ������ĵ�����������Ȼ���൱ˮƽ�����ѻ��������ϣ��¿Ƽ����ڽ�һ���ƶ�ȫ�������۵��ݽ���“�ں�”��“����”�����������й�������ҵ�г���

����“��Ӫ����”ָ��¼��83.4��ͬ���½�9.3������Ϊ������ѵķ���µ�����Ҫԭ������2018�����۶�������������������Ŀ���м��٣����Էֱ���80%��83%����Ŀ¼�����۶�������������������������˵���������ĵ���Ӫ���������á�

����“�ɱ�����”��չ��¼��37.0��ͬ������3.5�����Ե����ٿ���13����һ�����������������ҵ�ڳɱ�֧���ϵõ�����Ч��Ч����������һ��������ɱ�����ѹ���̴档�ھ���֧�����У����������������2018��ͬ�ȶԴ����ݺ������¼��������Ͷ���ƽ�����������ж���������ͣ��ϵͳ���������ڵ������������ƽ̨��Ͷ���ѳ�Ϊ�������������ֻ����¿Ƽ�����ı��䣬Ҳ�в��ٹ�������Ҳ��ʼͶ��˿�����ʶ�������Դ����������۵ȷ��档��֧����Ľ�������У����Ƿ����в��ٹ�������2018��ͬ�Ƚ�����Ӫ���ƹ�ɱ������������ɱ������ڴ����ݺ������¼�����Ͷ�����Գ�ƽ����Ͷ�ʣ���Ҳ��һ����֤�˴����ݺ������¼�����δ��ȫ���������е���Ҫ�ԡ�

��������ͳ����ܼ���չ�����

����1.�����������ȣ����������ϵ���ת��

�����������������߸�����Ĺ������ķ�չ����λ���ٿ������ϣ�����ȫ�����������г������ϱ��ֽ�����չ���������ɸߵ��ͷֱ�¼�û�����72.4/ͬ������1.4����������69.5/ͬ������1.7�������ϣ�66.7/ͬ������4.5����������64.8/ͬ���½�3.3�������ϣ�60.8/ͬ���½�7.5����������58.3/ͬ���½�11.5���ͻ��У�55.8/ͬ���½�13.4�����������������Ϻ�Ϊ���ĵij���������������컪�����������������������ı������ȵ�λ�����������������������ۺϷ�չ��������������Ҫ�����ڳɶ�������������������һЩ������Ŀ�ڳ����ʡ����۶�������ȷ���ļ�����á����������е�����ͬ�ȵ�������Ҫ�ܵ�������������������Ŀ���ֿ���������ʵ��µ�Ӱ�졣�����������������人��֣�ݡ���ɳ���г���Ȼƽ�ȷ�չ̬�ƣ����ٷ�չ��ָ������������

����2.һ�߳����г���������

�����ӳ����ܼ������������ϡ��㡢���ijǼ����������Ƶ�λ��һ�߳��й��������ۺϷ�չ��¼��72.1��ͬ������2.1���ֱ�߳����ߺ��������³���7.2��8.6������Ҫ�����ھ������ضԹ�����Ʒ�Ƴ����������������Ϻ�Ϊ�����������ͳ�ƣ�2018���Ϻ�������������835�ң����������꣩��ƽ��ÿ������2.3���ꡣ835�����а�����19��ȫ���꼰�����꣬301��ȫ���꼰��½�꣬515�һ�����ȫ���꣬���ܼ������¸ߡ��ɱ����ƺ���״��չ���ķ���ʹ��һ�߳����������ڳ����ߺ��������³��С����ں���г����չ����һ�߳�������߳��г�ƽ�������������³��С�������Ծ�Ⱥ���Ӫ���ַ��չ���ϣ�һ�߳������������³��г�ƽ����С���ȣ������ڶ��߳��С�

����3.���߳��������ص�����ǿ���߳��б�������

�������߳����ۺϷ�չ��¼��65.0��ͬ���½�2.8�����Ը����ٿ���15.0������Ҫ������ǿ���߳�������ɶ������ݡ��Ͼ������졢�����ȳ��е����ñ��֡����Ķ��߳��г������˿�����Ϊ��Щ���е������г��ھ������������ϱ������ۡ�������Ĵ��ŵ�ȫ�߹�ͨ��������������Ƭ����������Ŀ�ij��з�չ�����ѻ��������⣬2018�겿�־������Ŀ����̴���ĸ�Ʒ�ʹ����������и��и߶�Ʒ�ƵĽ�פ�ṩ����ҵѡ��Ȼ������Ҳ������һЩ������Ӧ���ϴ��������ٽϻ��Ķ��߳�����Ȼ���ٿ������ȥ����ѹ��������Ŀ���ڿ�ҵ��������Ŀ�����������ѡ���פƷ�������½�������ʱ�з�����

�����������³����ۺϷ�չ��¼��63.6��ͬ���½�4.4�����Ը����ٿ���13.6������Ʒ�ƻ���һ�����г������߳��в�ȡ���컯��Ӫ��˼·���ƿ�ʼ���֡����������ʾ��2018����ʿ�ʱ��Ʒ����42%���µ�ѡַ�������³��У����У������Ľڵ��Գ��У����ϵķ�ɽ�����ţ�������������������������������������Ʒ��ѡȡ������һ���߳��У���ʱ���ŵ�����ֳ�������ֲ��߿Ƽ�Ԫ�ء�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ��������