�������ľ�������������Ӫģʽ�µĿ�������+���µ�ѡƷ˼ά+��ϸ����Ӧ������

����������Ӫģʽ��֤�������ţ�711�������۷�����ģʽ

����������Ӫ�ŵ�Ӷ������ռ������Ľ��ųɣ�711���������۷����̡�711�ձ���˾(Seven Japan Co. Ltd) FY2019 ������8736��Ԫ�����������ŵ��Ӷ������ռ�ȴﵽ89%������711�ĺ���������Դ������ֱӪ�ͼ��˵�������ģ������FY2019�ձ�����ֱӪ�ŵ�����935����Ԫ������-7%��������Ӫ�ŵ���������48039����Ԫ����������5%��

��������7-11����Ӫģʽ������һ�����۷����̣�������Ҫ�����ڷ���B�˼����̡�

��������Ӫ���������ӽ��������ܡ� 7-11�ŵ��������Ǽ��˵ꡢû���Խ��Ĺ������������ģ�������������һ����ҵ·������ʵ���˶�����ӡ����Ȳ��м�Ľ�����ۣ���ͨ���Ѻ��ѣ�ֻ����ѵ����ӡ�����7-11���ô����IJ�ҵ�����ݺ������㷨�γ�������ԣ���177�ҹ�����157���������ĺ���ұ������ŵ��������������ò�ҵ·��������ҵģʽ�����з��������ɹ�����������������IT���������ڣ������γ�һ������ļ�ֵ�ݵأ����ϵػ���B�˺�C�˵��û���

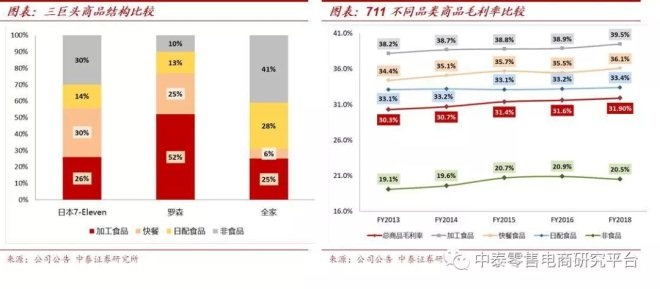

������ƷΪ�����Ż���Ʒ�ṹ��ͻ����ë����ʳƷ�ӹ��Ϳ��Ʒ��

����711�ڼ����Ʒ�ṹ�����ͬʱ��߸�ë���ļӹ�ʳƷ�Ϳ�͵ı������ŵ�����ë����32%��7-11�Ĵ�ʼ����ľ��������˵��“���������ƶ�����������”��711һֱ�������ھ��û������Ż���Ʒ�ṹ����Ʒ������ָ�Ե���SKUΪ��λ���гɱ�������ҵ��������7-Eleven�Ե�Ʒ�Ĺ�����Ϊ��ϸ��������Ʒÿһʱ�̵Ķ�̬�仯�����������ʵ�ֱ����ľ�����

����2018��711����Ʒ���۶���26%�����ڼӹ�ʳƷ�� 30%�����ڿ����ʳ�� 14%����������ʳƷ�Լ�30%�����ڷ�ʳƷ��Ʒ���������ɭ��ȫ�ң�7-11����ƷƷ��ṹռ�ȸ�ƽ�⣬ͬʱͻ���˸�ë���ļӹ�ʳƷ�Ϳ��ռ�ȡ�

����2018����7-11���ŵ�����ë����31.9%�����мӹ�ʳƷ/���ϵ�ë����Ϊ39.5%�������ʳë����Ϊ36.1%������ʳƷë����Ϊ33.4%����ʳ��ƷΪ20.5%���ӹ�ʳƷ�Ϳ��Ʒ���ë���ϸߣ������ŵ�ë���ʴ��ڽϸ�ˮƽ��

������ƷΪ������������Ʒ�ƣ������ë��

��������Ʒ��ռ�ȸߣ���Ʒ��������ǿ��711������Ʒ����Ҫ��Seven Premium��Seven Gold �Լ� Seven Lifestyle��Seven Premium�Ķ�λ��Ʒ����ȫ��Ʒ���̲�Ʒ��ͬ������Ʒ���̣��۸���ͣ�Seven Gold�Ķ�λ�ǿڸк�Ʒ�ʱȼ�רҵ��������Ʒ���۸������Seven Lifestyle�Ķ�λ�Ǹ���ע�ذ�װ��ƺ�ԭ���ϣ���ÿ����������Ʒ�ʡ�

����711������Ʒ�Ƶ�����2007�꣬�ձ��������������Ͼ��ľ�����ĭ����Ʒ������Ϊ�˴����µIJ�Ʒ��ֵ�������ڲ�������Ӫ���������������á���Ӫ�ٻ��ij�������ӹ�˾�����Ͽ�������Ʒ�ƣ���Ϊ����ҵ�״���

������Ҫ����Ʒ��Seven Premium�����۷ݶ����������һ���Ʒ����Ϊ380�֣������۶�Լ800����Ԫ��2012�������۶�ﵽ4200����Ԫ��ռ��13%������2017���꣬���۶�������11500����Ԫ��ռ�Ƚ����ɣ���Ʒ������3650�֡�

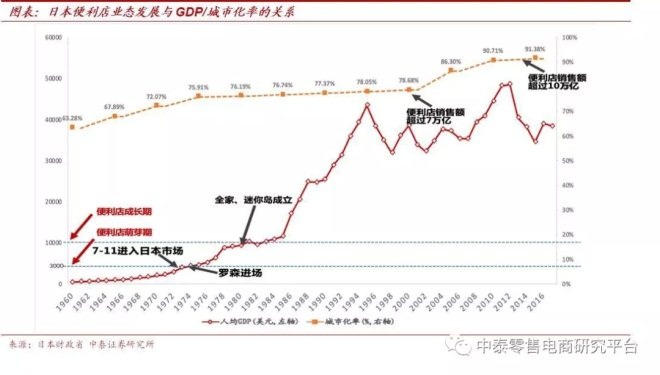

����7-11�Թ��ڱ�����ҵ̬��չ�Ľ������

����7-Eleven VS ������������������Ӫ������ͻΧ�ķ��������

�����Ż���Ʒ�ṹ�������������룬�����������Ӫģʽ���ٽ��п��ٸ������š���1����ǿ��Ʒ�������Ż���Ʒ�ṹ�������ŵ�ë���ʣ������������ձ�����������Ʒ�ṹ�ϴ��ڽϴ���죺��ʽ�������ʳƷռ���ձ�ϸߣ��ձ�7-ElevenʳƷռ��70%����ɭ90%������������Ŀǰֻ�в���50%�����⣬�й������귢չ����������ʾ���й����������ʼ���ӹ�ʳƷ���۶�ռ��ƽ��ֵΪ15%���ձ���Ϊ30-40%��ʳƷռ�Ƚϸ߽������ձ�������ά�ָ�ë����ԭ���ձ����������۵�ʳƷ����͵�ë���ʾ�����30%���������Դﵽ40%���ҵ�ë���ʣ�Զ����ʳƷ��Ʒ��20%���ҵ�ë���ʡ�����ʳƷ��������������ԣ��������嵥���վ��������ߡ�

������2����ǿ����Ʒ�ƿ�����711������Ʒ��ë���ʸߴ�40%���Ҷ�Ϊ����Ϊ�ŵ������ı�����Ʒ�����ڳ�����ҵ����Ʒ��ռ���ձ����ŷ���ճ��У�δ�����711���������̿�������Ʒ���DZ������������յ���Ҫ;����

��3ҳ ��һҳ [1] [2] [3] ��һҳ

��ע���ţ�redshcom ��ע����: 7-11