��������������Ľ�е�ҵ��չ���ã������Ԫ����GXGӯ������ǿ�����⣬��˾��������������������ҵ���������������徭ӪЧ��������ߣ�δ��ҵ��������ȷ���Դ������ǣ�Ľ�л��������˶�Ʒ�Ƽ�ͯװƷ�ƣ������˾ҵ�������ṩ�˵����ɺ�DZ����

����������ҵ��������װ�г�δ�������ռ��

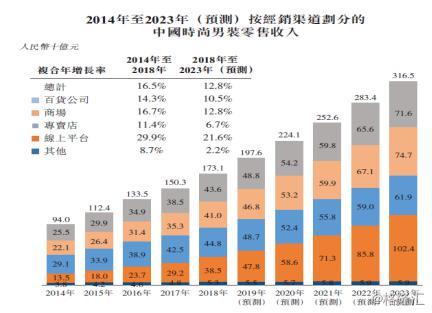

�����й����õĿ����������й��в������������ߵ�������������ͬʱ�й�������Ʒ���۶������������װ�г����չ���й���װ�г�����������������2014��������1.41����Ԫ������2018��������2.31����Ԫ��������������Ϊ13.1%����������������������һ����ǿ����װƷ�Ƹ��Ӷ�Ԫ����������װԽ��Խ��ݣ��й���װ�г�����������Ԥ����2023��ﵽ4.02����Ԫ����ҡ�

������Ľ���й�˵������ʾ��2018���й�ʱ����װ�г����г��ݶ�ռ������װ�г�Լ21%��ռ��װ�г�Լ7.5%��ֵ��ע����ǣ��й���װ�г��У�ʱ����װ��������Ѹ�ٵIJ��֡�2014-2018�꣬ʱ����װ������������940��Ԫ�����������1700��Ԫ����ң�������������Ϊ16.5%��

�������й�ʱ����װ���о����������У�����ƽ̨����������������2014����2018��ĸ����������ʷֱ�Ϊ29.9%������������������ƣ�Ľ����2018�����й�������һ��ռ��������������Լ5.2%���������ʴﵽȫ����ߵ�36%��

����������ʾ��2018-2023�꣬����ƽ̨���긴�������ʽ��ﵽ21.6%��������������������ζ������������ߵ�Ľ�м���ռ�����й�ʱ����װ��������������������ƽ̨�������������ߡ�

�����й�ʱ����װ���г����ж�Ŀǰ�dz��͡�2018�꣬�й�ʱ����װ��ҵ�����˾���г�ռ���ʽ���14.4%��Ľ�м����ڸ߶ȷֻ����������ҵ��й�ʱ����װ�г�ռ�������ȵ�λ��������ʾ��������������ƣ�Ľ����2018�����й�ʱ����װ�г���ռ����ԼΪ3.3%��ȫ�������ڶ���

�����й�ʱ����װ�г������ռ��Ľ�о߱���ƴ��������Լ���Ӫ���������������Ѿ����������õ�Ʒ��������ռ�����������ǵ�����Ʒ�ƣ�������װƷ�Ƶ���������Ը��ߣ���Ʒ�Ƶ�λȷ�����ж������ȶ���ߡ���ˣ�����������ȫ�����Ŀ���ս���£�Ľ��δ������������������ҵ��������

�����ġ�δ��չ��

��������һЩ��װƷ�ƣ���Polo��HugoBoss��Canali��Levis�Ѿ�����ȫ���ҹ���װ�ķ�չ����ŷ�������ʾ�����������������������֮�ҡ��Ÿ��(600177)��ɼɼ��Ľ������GXG�ȱ���Ʒ�Ʋ���ӿ�֣�һЩƷ�Ʊ����������δ���������𣬳�̳�Ϊ���ʻ��Ĺ�����װƷ�ơ�

����Ľ�м����Ѿ�����װƷ���г������12�꣬��ȡ������Ŀ�ijɼ�������GXG�Ѿ����й�֪������ߵ�ʱ����װƷ��֮һ��չ��δ����Ľ�м��Ž���һ�����̹�˾��ҵ������ȵĵ�λ��ͬʱ�����������ݷ����Լ����������»�Ա�������ϣ�����������������Ʒ��֪���ȡ�

����Ľ�м����й�����ʾ����˾ļ�ʵ���Ҫ��;Ϊ��1)Լ45%���ڳ�����˾������ծ������������;2)Լ15%����ͨ��Ѱ��Ʒ���չ���ս����������չ��˾��Ʒ�Ƽ���Ʒ���;3)Լ10%���ڹ�˾���������۵�����Ϊ���ܵ���;4)Լ20%���ڽ����Ƚ���������������;5)Լ10%���ڲ��ʹ�˾��Ӫ���ʽ�����һ�㹫˾��;��

��������2019�꣬�����Ǵ���Ϣ��������滹�ǹ�Ӧ����������ģʽ�����¶�����ҵ�Ľṹ��ҵ��ģʽ���������ڴ̼�DZ������Ľ�м���ץס����һת�۽ڵ㣬���Ƚ����Ż�������ƽ̨��һ��������Ľ���������������������ϵ��Ż�����Ʒ������ҵ����������˾δ���ľ�����ռ䡣

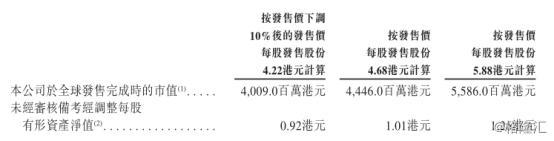

����Ľ�м��ŵķ��ۼ�Ϊ4.68��Ԫ��5.88��Ԫ���ܹɱ�Ϊ9.5�ڹɡ�����߷��ۼ�5.88��Ԫ���㣬��˾������ֵΪ55.86�ڸ�Ԫ��2018�깫˾������������ԼΪ4.83��Ԫ����ң���1��Ԫ=0.876Ԫ����һ��㣬��˾2018�꾭�����ľ�����ԼΪ5.51�ڸ�Ԫ����Ľ�м��ſعɵ�PEԼΪ8.1-10.1����

��������ȥ�꾭�����е��µ���װ�г����ԣ�������װ���ε�ͬҵ��˾����һ�ֹ�ֵ���䣬Ŀǰ������ʷ��λ����ҵƽ��PEԼΪ10�������к���֮�ҡ�̫ƽ��(603877)���й����ɵ���ӯ�ʾ�����10�������꾭�û�ů����ҵ�����ֵ��������

������ͬ�жԱȣ�Ľ�м��ſعɵ���ӯ�ʴ�����ҵ�ϵ�ˮƽ����ֵ�����������ơ�����Ҫ���ǣ�Ľ������ҵ�о����������ƣ����к��Ʒ�Ƽ�ֵ��������Ԥ���г�������һ���Ĺ�ֵ��ۡ�

�������ѹ�������ţ�ɼ���Ӫ��2018����ȫ���۾������е�����£�����Ʒ�Ʋ�˾�ǹɼ�����������2����ֵ���ڴ����ǣ���ҵ���ȵĹ�����װ��ҵĽ�м������к��Ƿ�����ͬ���ľ�ϲ��

��������Դ����¡�� ���ߣ���С��

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: GXG