��������������ķ�ͷ��νһʱ������B+�����ʺ��ֵ�Ѿ��ﵽ��29����Ԫ��Լ194��Ԫ����ң�������SEC�ύIPO����ȡ�

�����Ҷ����ҿ��ȳ������棬һ��������ݶ������ҿ���CMO��������ġ������ء�����һ���棬��Ҳʵ���벻���ף�����2������ҿ���ƾʲôֵ200�ڣ����Եķ����Ѿ�̫��̫�࣬���ܾ��ø�ѥɦ�������Ҹ�Ը��ǿ����ҿ��ȵ��й��飬��ʵʵ���ڵ����ݷ������⡣��ˣ��������й���Ϊ���ģ���Ҫ��ע�����ĸ����⣺

��������������һ�������Ĺ��£���Ӫ����������

�������ҿ���ԭ��ԭ���ϼ��ʳɱ��Ƕ���?�̶��ɱ��Ƕ��٣�

�������ҿ��ȵĹ��³�����������Ǯ��

��������ֵ��ֵ��Ͷ�ʣ�

����Part 1 ����������һ�������Ĺ��£�

�������ҵĹ�������

�����й������г�DZ�������ʵͣ�������TOP�Ŀ��ȵ꿧���ۼ۹��ߣ����۶�������30Ԫ�����Ҳ����㡣

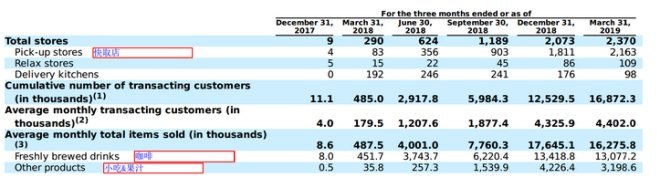

��������أ����ҿ��Ⱦ��л����ˣ������ṩ�۸���Խϵ��������б�֤�Ŀ����Լ�С�ԣ���Ҫ��д��¥�����濪����ȡ�꣨pick-up stores�����û�¥���µ���¥��ȡ�����㲢�ҽ�ʡ���ɱ��Ϳ�ݷѣ�������ҳ��ſ������������Ķ��磬����ģ������������ǿ��

����2018�����ҵ�ʵ�ʾ�Ӫ�����Σ�

ͼ1�����Ҿ�Ӫ����

���������ȡ�꣨Pick-up stores������ʽ����ȡ�꣨Pick-up stores������д��¥���С�ŵ꣬90%���ŵ궼����������ʽ��չ�ġ�����2019.3.31�����ҹ������ŵ�2,370�䣬����Pick-up stores 2,163�䣬ռ��90%��

����2018����ĥ���ȣ�Freshly brewed drinks��������7,150���й��������2018��ÿ�����ȵ�ƽ���¿�������������ܿ���ȫ���������

����2018��С��&��֭��Other products��������1,818��ݡ�ͬ�ϣ����й�����Ϣ�ó���

�������굥��������6,000�����ȣ�2,000��С�ԡ������ڿ��ٿ��꣬�¿��ŵ����һ���������ڣ������Ա�����õļ���������ƽ������������������һ����22�칤���գ�һ�ҵ�ƽ��һ����270�����ң�

��������ռ���½���27.7%�������й��飬����ռ���ҿ��ȵı����Ѵ�2018Q1��61.7%�½���2019Q1��27.7%��

�������ҵľ�Ӫ���������������Ĺ���һ���������ȡ�����ʽ����������ռ�������½������ǣ����ҽ����Ĺ�����ã�����ʵ�ʵIJ��������ô����

����Part 2 ���ҵIJ������

�����ò�����Ҫ��3���Ƕȷ������ҵIJ��������

�������Ҿ���ԭ��

����ԭ���ϳɱ��ͱʳɱ��Ƕ���?

�����̶��ɱ��Ƕ��٣�

�������Ҿ���ԭ��

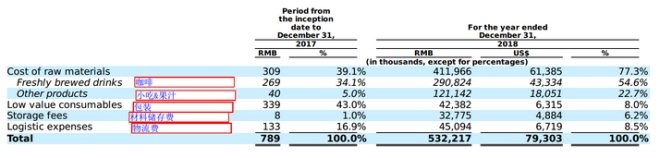

ͼ2�����Ҳ�������ժҪ

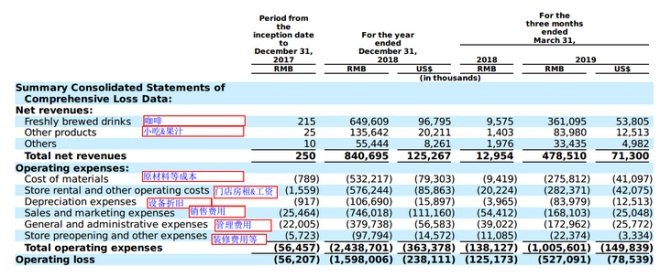

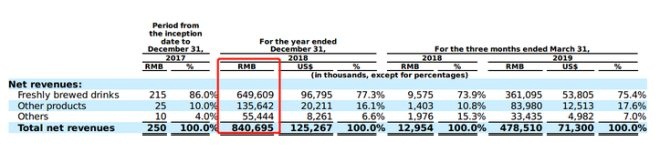

��������ͼ���Կ�����2018�꣬���ҿ�������8.4��Ԫ��Ӫ�˿���16�ڣ����ԳƵ��Ͼ�����ô������ԭ����ʲô�����ҿ�������Ҫ��������

����1�����벻�㣬��������

ͼ3������2018������

����2018�꿧�ȣ�Freshly brewed drinks������6.49��Ԫ��ȫ�꿧������7,150��ƽ��ÿ�����Ȳ�����ֵ˰�ۼ�9.1Ԫ������������˵��������ֵ˰������ƽ��ÿ�˻�10.3Ԫ������һ�����ҿ��ȣ�ʵ�������ߵĸ�������Ȼ������ҵ��˵���Ǵ��Ѫ�ˡ�

����2018��С��&��֭��Other products������1.36��Ԫ��ƽ��ÿ��С��&��֭������ֵ˰�ۼ�7.5Ԫ��������������ļ۸�����8.5Ԫ��

������ˣ������ۼ۹��ͣ����벻�㣬�ǵ��¾�����һ����Ҫԭ��

����2�����۷��ü��ߣ����Ĺ���Լ��������ͷ�֧��

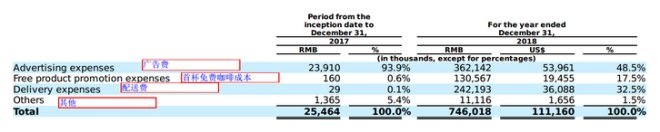

ͼ4������2018�����۷���

�������۷��ø�����Ϊ�ױ���ѵ��µ��𣿲��ǡ������ױ���ѣ�����2018�껨��1.3��Ԫ�����û���һ�����ȣ�����������۷��õ����ͷ��

�������ѣ�Advertising expense�������ͷѣ�Delivery expense���������۷��õĴ�ͷ��

�������ѣ�Advertising expense������Ҫ��������LBS�ȹ����Լ����µĵ��ݹ�棬2018�껨��3.6��Ԫ��

��������������ͷѣ�Delivery expense����2018��һ������2.4��Ԫ�����ͷ��ϡ������������ϣ����ҿ��ȵ������Ǻ�˳������ģ�ÿ�����ͳɱ���7——8Ԫ֮�䡣

������������ԭ���������ǿ��ȵľ�����ˣ�δ������Ҫӯ��������Ҫ������Ʒ�۸��ҿ��ƺͽ������۷��á�

��������ԭ���Ϻͱʳɱ�֮�գ�һ�����ȵijɱ������Ƕ��٣�

ͼ5������2018��ɱ�

������������һ�����ȵ�ԭ���ϳɱ��ͱʳɱ������Ƕ��٣���������������һ���ǿ��������ģ���Ҫ��ϳɱ������۷���һ��

����ΪʲôҪ�����۷��ã���ΪС��������ȵĵ�һ����������ȫ������͵ģ������ĵ�ԭ���ϳɱ�����뵽���۷��ã�Free productpromotion expenses���������ͼ4��

������ˣ���2018��Ϊ�����������ۿ��ȣ�Freshly brewed drinks������7,150�������ͳ�ȥ�Ŀ������������ɱ����������ͳ�ȥ�ģ��п���ԭ���ϳɱ�Ϊ2.9��Ԫ�����۷������ױ���ѿ��ȵijɱ�Ϊ1.3��Ԫ���ϼ�4.3��Ԫ������������ȵ�һ�����ҿ��ȣ�������ԭ���ϳɱ�ƽ����5.9Ԫ��

��������������ҿ��ȵıʳɱ���ÿ����һ��С�����ı䶯�ɱ�������Ҫ���ǰ�װ�ѣ�Low value consumables�� 4200��Ͳ��ϴ���ѣ�Storage fees ��3200���е�һ���֡����ǰ����Ⱥ�С�Ե�����������һ��Storage fees ��Low value consumables�й����ڿ��ȵijɱ����������������һ�����ȵıʳɱ�����ԭ���ϺͰ�װ����6.73Ԫ����ҡ�

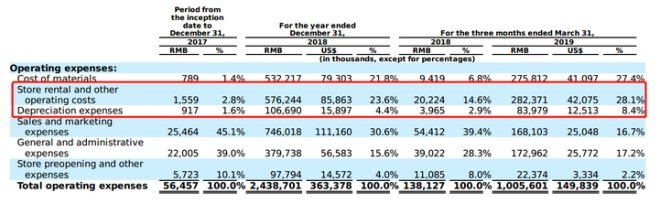

�������ҵĹ̶��ɱ��Ƕ��٣�

ͼ6������2018��̶��ɱ�

�����̶��ɱ���Ҫ�����ŵ�ķ��⣬Ա���Ĺ����Լ��豸���۾ɷѵȡ�

����Store rental and other operating costs��Ҫ���ŵ귿���Լ�Ա�����ʵȣ�2018��Ϊ5.76��Ԫ�����ۿ����������ٱ����ⲿ�ֳɱ�֧�����ǹ̶��ġ�

����Depreciation expenses��Ҫ���豸���۾ɣ�2018��ɱ�Լ1.06��Ԫ�����ҿ��ȿ�ȡ��һ������Ϊ��̨���Ȼ�����ʿ��Schaerer��Franke������ˮ�������˻������䡢�������Ρ��Լ�һ�����ȹ�̨�����������ϳƳɱ�Լ30��Ԫ���ⲿ��Ҳ�ǹ̶��ɱ������豸ʹ�������۾ɡ�

������ô�����ҿ���һ��Ĺ̶��ɱ�����5.76��Ԫ+1.06��Ԫ�𣿲��ǡ���Ϊ2018�����ҿ��ȴ������µ꣬��˺ܶ��µ�Ĺ̶��ɱ������Dz���һ��ġ�ʵ��Ҫ���ߡ�

�������ڣ��й�˵��˵�����г���2018��ÿһ�������ҿ��ȵĿ����������������Ǿ��ܹ����һ���ŵĹ̶��ɱ���2018Q1�ŵ���Ϊ290�䣬Q2������334�䣬Q3������565�䣬���2018Q4������884�䡣���ǿ��Ը����ŵ���������������ȫ��̶��ɱ����ٸ����ӣ���ȫ��������ֻ��290�����4�����ȶ��۾��ˣ�334���ֻ�۾�3�����ȣ���ô���ǾͿ���������������334���Ҳ�۾���4�����ȣ���������Ĺ̶��ɱ����ӡ�

�����������㣬ȫ��̶��ɱ�=�ŵ귿���Լ�Ա������ȫ��Լ11.44��Ԫ+�豸�۾�2.12��=13.56��Ԫ��ƽ��ÿ���Ĺ̶��ɱ�һ��Ϊ65.4��

��2 [2] ��һҳ ��1ҳ ��2ҳ

��������: ����