ЁЁЁЁЗўзАаавЕДцдкШ§ДѓЭДЕуЃК

ЁЁЁЁ1. гУЛЇзЗЧѓДЉзХИіадЛЏгыЙЉгІСДЖЫЙцФЃЛЏЩњВњЁЂЗДгІТ§ЁЂжЦдьГЩБОИпЕФУЌЖмЃЛ

ЁЁЁЁ2. гУЛЇзЗЧѓИпадМлБШЕФЗўзАгыЗўзАЦЗХЦМгМлТЪИпЕФУЌЖмЃЛ

ЁЁЁЁ3. ВњЦЗИќаТЛЛДњжмЦкЖЬгыПтДцЮЪЬтбЯжиЕФУЌЖмЁЃ

ЁЁЁЁдДТыЯраХЗўзАЙЉгІСДДцдкСНИіЧїЪЦЃК

ЁЁЁЁ1. ЗўзАЙЉгІСДДгГЄЩњВњжмЦкЕФЖЉЛѕЛсФЃЪНЯђПьЗДФЃЪНзЊБфЪЦдкБиааЃЛ

ЁЁЁЁ2. ЯжНзЖЮЙњФкЗўзАЦЗХЦМгМлТЪЙ§ИпЃЌЙЉгІСДДцдкИФИяПеМфЁЃ

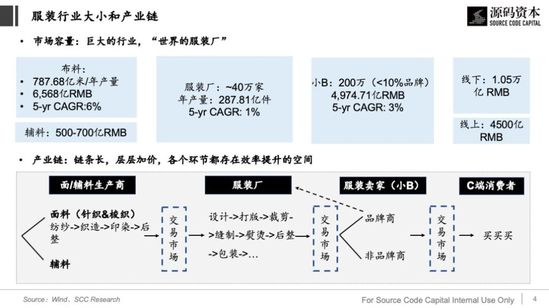

ЁЁЁЁжаЙњгЕгазХЪРНчЩЯзюДѓЕФЗўзАЩњВњКЭЯћЗбЪаГЁЃЌДгашЧѓЖЫРДПДЃЌжаЙњЗўзАСуЪлФкЯњЪаГЁга1.5ЭђвкШЫУёБвЕФЪаГЁЙцФЃЁЃДгЙЉИјЖЫРДПДЃЌжаЙњУПФъЩњВњНќ800вкУзУцСЯЃЌНќ300вкМўЗўзАЃЌГіПкНќ2000вкУРН№ЕФЗўзАЁЃ

ЁЁЁЁжаЙњЗўзАВњвЕдкЙ§ШЅ30ФъОРњСЫИпЫйдіГЄ-ПтДцЛ§бЙ-ДцЛѕГіЧх-жиаТдіГЄЕФМИИіжмЦкЃЌвВОРњСЫЭтУГКЭФкашНЛЬцЧ§ЖЏЕФСНИіНзЖЮЃЌЗЂеЙгњМгГЩЪьЁЃ

ЁЁЁЁжаЙњЗўзАВњвЕЕФЗЂеЙРњЪЗЃЌПЩвдзмНсЮЊЯТЭМЃК

ЭМЦЌРДдДЃКдДТызЪБО

ЁЁЁЁШЛЖјЃЌжаЙњЗўзАаавЕЗЧГЃЗжЩЂЧвШБЩйОоЭЗЃЌГ§СЫАВЬЄКЭЩъжоЙњМЪвдЭтЛЙУЛгаАйвкУРН№ЪажЕЕФЙЋЫОЃЌвВКмЩйгаЙњМЪгАЯьСІЕФЦЗХЦКЭВњЦЗЁЃОЙ§ЮвУЧЕФбаОПЃЌЗўзАаавЕећЬхЙЉгІСДЬѕЕФаХЯЂЛЏКЭЪ§ОнжЧФмЛЏЫЎЦНКмЕЭЃЌетМШЪЧЬєеНЁЂвВЪЧДДвЕепКЭЭЖзЪШЫЕФЛњЛсЁЃ

ЁЁЁЁЪзЯШЃЌдкЗжЮіЗўзАаавЕЪБЮвУЧзЂвтЕНСЫвдЯТЬиЕуЃК

ЭМЦЌРДдДЃКдДТызЪБО

ЁЁЁЁвЛЁЂЗўзАЕФВњвЕСДЬѕКЭСїГЬ

ЭМЦЌРДдДЃКдДТызЪБО

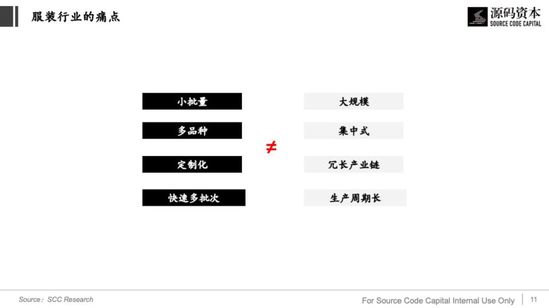

ЁЁЁЁЗўзАЕФЩшМЦЁЂЩњВњКЭСїзЊЙ§ГЬгааэЖрЯИЫщЕФЗжНтЖЏзїЃЌЪєгкШЫСІУмМЏаЭВњвЕЁЃЗўзАВњвЕСДЬѕБШНЯМђЕЅЃЌЕЋКмГЄЧвВЮгыЗНЗЧГЃЖрЃЌЭцМвЗЧГЃЗжЩЂЃЌSKU/SPUЕФЪ§СПЖрЃЌЧвЦѓвЕДѓВПЗжЪЧжааЁЦѓвЕЃЌЙуЗКЗжВМдкШЋЙњИїЕиЃЌетаЉжааЁЦѓвЕдкВњЦЗбаЗЂКЭITаХЯЂЛЏЭЖШыЖМЗЧГЃгаЯоЃЌЕМжТећИіаавЕЕФаХЯЂЛЏКЭЪ§ОнЛЏЫЎЦНЖМНЯЕЭЁЃ

ЁЁЁЁВњФмЖЫЙ§ШЅ5ФъЪмЕНШЅПтДцЁЂШЫСІГЩБОдіМгКЭУГвзеНЕФгАЯьЃЌВЂУЛгаКмКУЕФдіГЄЁЃЫљвдЃЌаЇТЪЬсЩ§НЋЪЧЮДРДОКељЕФКЫаФЁЃдкСїЭЈЖЫЃЌвђЮЊБОЩэЕФЯпЯТЪєадКЭЪ§ОнЕФЯЁЪшЃЌвВШдДІгкЗЧГЃЕЭаЇЕФзДЬЌЁЃ

ЁЁЁЁЖўЁЂЗўзАаавЕЕФЭДЕу

ЁЁЁЁa. гУЛЇзЗЧѓДЉзХИіадЛЏгыЙЉгІСДЖЫЙцФЃЛЏЩњВњЁЂЗДгІТ§ЁЂжЦдьГЩБОИпЕФУЌЖмЃЌвдЭљДгЦЗХЦЖЫздЩЯЖјЯТЕФЭЦЪНЙЉгІСДвбЮоЗЈЪЪгІЯћЗбепЕФашЧѓЃЌашвЊБфЮЊвдЯћЗбепЮЊЧ§ЖЏЕФРЪНЙЉгІСДЁЃ

ЭМЦЌРДдДЃКдДТызЪБО

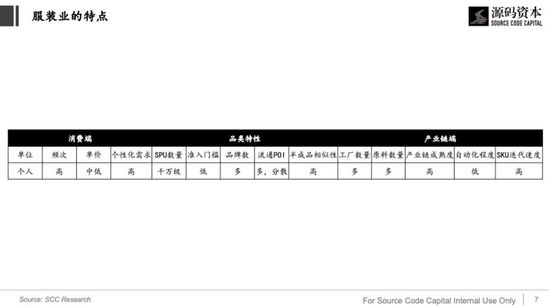

ЁЁЁЁb. гУЛЇзЗЧѓИпадМлБШЕФЗўзАгыЗўзАЦЗХЦМгМлТЪИпЕФУЌЖм

ЁЁЁЁВЛЭЌЦЗХЦЕФЗўзАМгМлТЪШчЯТЭМЃК

ЭМЦЌРДдДЃКдДТызЪБО

ЁЁЁЁc. ВњЦЗИќаТЛЛДњжмЦкЖЬгыПтДцЮЪЬтбЯжиЕФУЌЖм

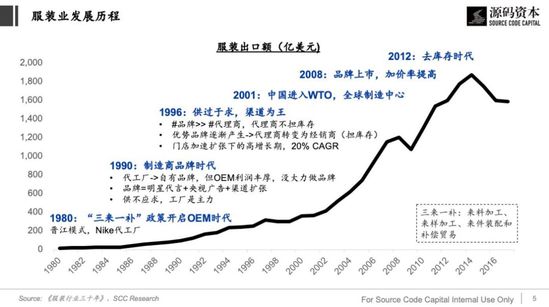

ЁЁЁЁПтДцЪЧЗўзАаавЕЕФРЯДѓФбЃЌДг2012ФъЦ№ЃЌИїИіЗўзАЦЗХЦЕФПтДцЛ§бЙбЯжиЃЌДцЛѕжмзЊТЪжБЯпЯТЛЌЃЌДцЛѕ/змгЊЪеЕФБШР§ЮЌГждк25%-30%ЕФИпЫЎЦНЁЃ

ЁЁЁЁШ§ЁЂЗўзАВњвЕИїЛЗНкЕФЯжзДКЭЛњЛс

ЁЁЁЁa. УцИЈСЯЪаГЁ

ЁЁЁЁгЩгкгУЛЇашЧѓЕФИіадЛЏЧїЪЦдНЗЂУїЯдЃЌДпЩњЗўзАПьЗДЙЉгІСДЕФашЧѓЃЌЖјдкетЦфжаЃЌУцИЈСЯЕФВЛШЗЖЈадЪЧжЦдМЗўзАПьЗДЕФвЛДѓвђЫиЃЌЩњВњЩЬВЛЕУВЛДгЖрЧўЕРВЩЙКЃЌетЪЙЕУУцИЈСЯНЛвзГЪЯжИќЫщЦЌЛЏЕФЧїЪЦЁЃУцИЈСЯНЛвзЕФаХЯЂВЛЖдГЦГЬЖШЗЧГЃИпЃЌЧвВуВуМгМлЁЃЩњВњЛЗНкЗжЩЂЁЂжмЦкГЄЃЌгыЗўзАГЇФбвдаЮГЩИпаЇаЭЌЁЃ

ЭМЦЌРДдДЃКдДТызЪБО

ЁЁЁЁДгЯжзДПЩвдЗЂЯжЃЌУцИЈСЯаавЕЕФB2BЦНЬЈЕФЛњЛсУїЯдЃЌЖјЧвгаЛњЛсДгСїЭЈСїгђЧаШыЩњВњЛЗНкЁЃАйВМвбОГЩЮЊСЫДЫСьгђЕФСьЯШепЁЃ

ЁЁЁЁb. ЗўзАХњЗЂЪаГЁ

ЭМЦЌРДдДЃКдДТызЪБО

ЁЁЁЁЗўзАХњЗЂЪаГЁНЛвзСДЬѕГЄЃЌИїИіЛЗНкВуВуМгМлЃЌЕЋЖўХњЕФМлжЕЃЈКЫаФЪЧбЁЦЗЁЂЯжЛѕЁЂеЫЦкЃЉКмФбБЛЬцДњЁЃаавЕжмзЊЫйЖШПьЃЌЕЅИіЖўХњЦНОљУП2жмИќЛЛ100%ПтДцЁЃНќФъРДЯпЯТХњЗЂЪаГЁдкЮЎЫѕЃЌЯпЩЯЩјЭИТЪж№ВНЬсЩ§ЁЃ

ЁЁЁЁЪмЮяРэЬѕМўЯожЦЃЌаЁBЃЈЯпЯТЗўзАУХЕъ/ЭјЕъЃЉЕФЯпЯТВЩЙКПЩбЁдёЕФSKUгаЯоЃКДѓВПЗжаЁBУПдТжСЩйШЅвЛДЮХњЗЂЪаГЁЃЌСшГП4ЕуПЊУХЃЌЙфЕНжаЮч12ЕуЃЌЯжГЁЗЧГЃЛьТвЃЌУЛгазуЙЛЕФЪБМфзпЭъЗўзАГЧЃЛЖјНќФъЫцзХГЧЪажЮРэЕФећЖйЃЌЯпЯТХњЗЂЪаГЁж№НЅЧЈЭљЪаНМЃЌМгЩЯаЁBдкЮЂаХЩЯВЩЙКааЮЊдіЧПЃЌХњЗЂЩЬУцСйПЭСїВЛзуЕФЮЪЬтЁЃ

ЁЁЁЁЮвУЧШЯЮЊЃЌЗўзАB2BЦНЬЈдкПижЦКУТФдМНЛИЖЕФЧщПіЯТПЩвдИјЗўзАСуЪлЩЬДДдьГіИќКУЕФВЩЙКЬхбщЃЌНЋдкЮДРДеМОнНЯДѓЕФЪаГЁЗнЖюЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЗўзА