������ǰ����ý�屨���ƣ�����ѷ�й�������Ӫ�ĵ���ҵ����7����Ѯ��ʽ�رա���������ѷ���й��г�ȷʵ�Dz����ˣ��ܶ�����ô���꣬�г��ݶ�ֻ������ǧ��֮����ֻ��ѡ���˳���

����“ƻ�����й������ˣ���һ�������ǰͿˡ�”

��������1�£���������Ͷ�и�ʢ�ų����������ݻ�������������ˣ�ϸ��֮��ʵ���оݿ�����

����ƻ�����²�����ҵ���Ѿ���һ�ֹ�ʶ����ƻ�����й����֣�Ʃ�绪Ϊ��С���ǣ��������ɾ�ʮ�㣬�Դ��±���“�������”�ľ��������Dz�˹ʱ����ƻ�������⣬�������ܼ����²�Ʒ����������������ӱ�����㣬�ݺݵش̼���������ƣ���ĸй١�

�����ǰͿ˵�ǰ���й��г�����Եľ�������������˵��ƻ��������ǰ����Ӱ��2017�����ʱ�������ͻȻ�����“С����”——���ң����ǰͿ�ɱ�˸����ֲ��������ڵ����ң�����2013��Ļ�Ϊ����ʱ��Ϊmateϵ���ֻ���ճ������������и߶������ֻ�ս�ԣ���������ƻ���ֻ����ؽ����ĺŽǡ�

������ͬ���ǣ����һ��ڿ��ʱ���Ѫ�����ڳ�̽Σ��ɰ���δ��֪������Ϊ�Ѿ����и߶��ֻ��г�վ�ȽŸ����������ǵĶ���ȴ�������ƣ�����̫���⡣ƻ���ڻ����Ե���״��ʱ��δ����Ťת����⣬�ǰͿ�ȥ�꿪ʼ������·������ֻ�ܽ������Ű���������ȡ�

������ֻ���Դ���˰�����ӥ������չ�᰿�裬�������磬���ȴ������֮�С������ǰͿ���˵��һ�л�û����ô������ȣ��Ͼ�������ֻ“����”�ij��û��ôӲ���Լ�Ҳ���а����������ƣ������ǰͿ������ҵ�ս�֣��������ܴ�

����������ȥ��һ����ʱ�����һ�仰���Ժܺõظ������ߵĹ�ϵ���ǰͿ˿����Ҿ��ӡ�

�������Dz�������ĵ���Ϊ�ֽ��ߣ��������ǰͿ˺����ҵĽ���ս�¡�������ǰͿ˵ĺ���ʼ��ȥ��8�³������ǰͿ��Ǵ�9�¿�ʼ½����������ҵ��ģ����Ա��߷ֱ���ȥ��ǰ�����Ⱥ͵��ļ���Ϊ��ͬ���������ߵij־�ս��

���������������绢������Ұ�����У��ǰͿ�ƣ������

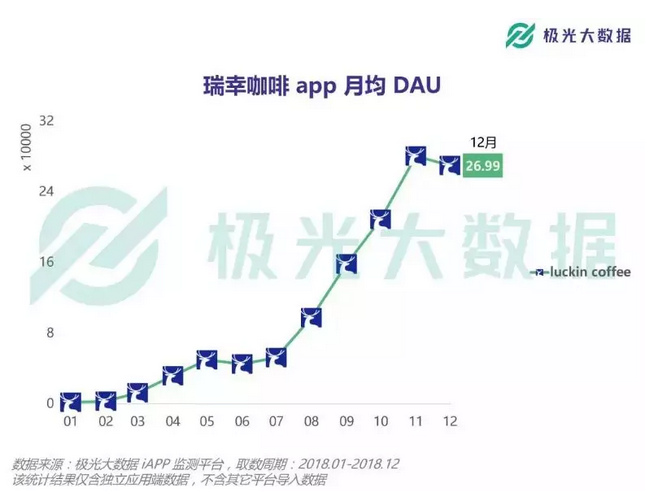

����2018�꣬����Ǯ�����ҷ�չ�÷���ˮ�𡣸��ݼ�������ݵĶ��챨�棬ȥ��9�£�����APP�¾�DAU�ӽ�16��APP�����û�����ֵ����3�����������С��������������ݡ�

�������⣬����������ս���棬����ȥ����9���µ�ʱ���������˳���1000���ŵ꣬�����ǰͿ�20��������й�����3600���ŵ꣬���ҳ�����ǰͿ�֤����“�����ٶ�”��

������Ȼ�������������е���Ǯ���������ɹ��ڶ�ʱ�������һ���������ǰͿ˵�“���ȵ۹�”�����ò�˵�����ҵijɳ�����������ʱ��ͻ�������Ұ���ԣ��ڽ������ʱ��������Ȼ��һ��������

��������˵�ǰͿ��������ã���������Ұ�������ҡ���һ����ӹ���ɣ��ǰͿ˵�ȷ�������ҳ����Ժ�ʼ���ֳ�����ƣ̬�ġ���Ȼ���ǰͿ�������“���ҽ�”��

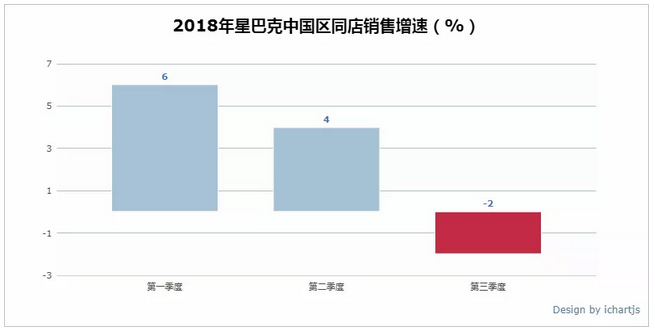

��������������ݣ�2018���һ���ȵ��������ȣ��ǰͿ��й���ͬ���������ٷֱ�Ϊ6%��4%��-2%����������δ����֮ǰ���ǰͿ˵���������һֱ���ȽϺÿ�������2017���ĸ����ȵ����ٶ���6%���ϡ�

��������·�ߵķɿ죬�ܵ��ش����ǰͿˣ�û���ϵ����ҵij��֣���û���ϵ����ҵ�ɱ������

���������˵�ǰͿ˵��»���ȫ��������һ����ɵģ�Ҳ����ʵ�ʣ��Ͼ��������·�ʱ�ҲΪ������ҵ�����˲��ٴ�ҵ�ߣ�����רע���͵������ȡ����͵��ȡ����˿���Ʒ���������ȵȣ���Щ�����ǰͿ������ϵľ����ߡ�

��������˵���Ҷ��ǰͿ˵��»���ͻ��“����”ȴһ��Ҳ��Ϊ������Ϊ����һֱ��Ҫ��Ķ�ֻ���ǰͿˣ��Ӹ��ƹ�Ӧ�����۸�ս�ٵ�����¢�ϣ�������ͼᶨ���Ƶؽ��ǰͿ���Ϊ���С�

����“���Ҵ�”��Ч�ˣ����ԶԿ����ҵ��ǰͿ���ǰ�������ȹ������Ǽ尾���ӽ���Ͽ������һ�����ʤ��

����������ֺ��ǰͿ�����“ʧ��”

����ȥ��ǰ�������ȣ��ǰͿ˵���ͦ�ң������ҿ��ǰͿ˴�������ʱ�����˰���������ȣ���ս�����ɺܸ��ӣ��ǰͿ˵�������ɲ����ֹۡ�

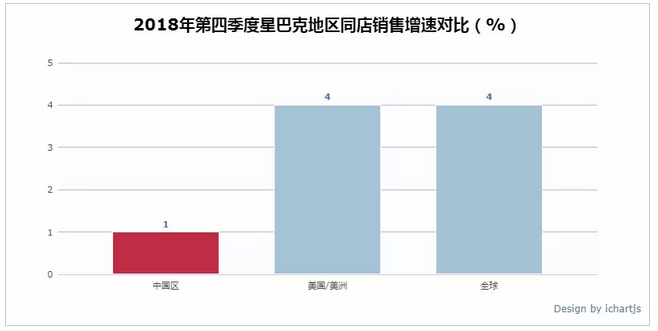

���������ǰͿ˽���1�·ݹ�����2019����һ������2018����ļ��ȣ�10��-12�£����й���ͬ����������Ϊ1%��ͬ�꽻���»�2%����ȫ��ͬ����������Ϊ4%�������Ŀɱȵ������۶�����Ϊ4%��

�����������������ǰͿ˵�״̬������ů����������˸���������Ӱ�����ǶԱ�ȫ�������ͬʱ����4%������������ֻ��˵�ǰͿ����й��г���������ƣ�������й��г��ɲ�ƣ�������ʿ�����֯ͳ�Ƶ�������ʾ���ҹ���������������ÿ��15%���ҵ��ٶ�������ԶԶ����ȫ��2%��ƽ�����١�

������Ȼ���ǰͿ���������ů����ȴ���й��г��ĸ������ѽ��ˡ�����ԭ������������㡣

������һ��������ǰͿ˵ĸ���ЧӦ�����ͷų��ڣ��������ԡ�ȥ��9�·��ǰͿ˾������ô�����Ƴ��˿�����������ô˵ȥ����ļ��ȵ������������ص���������Ȼ�а����һ�ݹ��͡�

��������ͬ�꽻�����»�2%�������ȴ�Ե÷dz����ۣ�����˵������������ֻ����ǰͿ˴��������������ǰͿ˵������ŵ껹�ڲ������࣬����ǰͿ����Ϻ����µ��ܽ������ǻ������ġ�

��2ҳ [1] [2] ��һҳ

��������: �ǰͿ�