|

����04

��������ҵ���Ϻ���

���������߿�����ϲ����ɣ�20��ǰ�������Ÿߴ��ϵķ����棬2014�꣬ͻȻ��“������”�����˵Ⱥţ�ǰһ�뻹����“��լ����ˮ”����һ��������ϲ�������ȥ��ڵ��̲�����ե��֭��

�������緽����Э���������ʾ��2014���й��ڵغ���۵ķ������������½���18.2�ڷݣ�2014�굽2016�꣬ȫ���ķ�����ҵ��������ƣ�����൱��ƽ��ÿ�������½�723��ݡ�

������ҵӭ��������ͳһδ�����⣬��2014���𣬹�˾Ӫ�����������µ��������Ͽ����������г��IJ������ƺ���ͳһҵ�������ҵ��˺����Ľ��ͣ�����ϸ������������ݼ���ҵ�Աȣ��н緢�֣�ҵ���»��Ĺ����ƺ���������ҵ��������

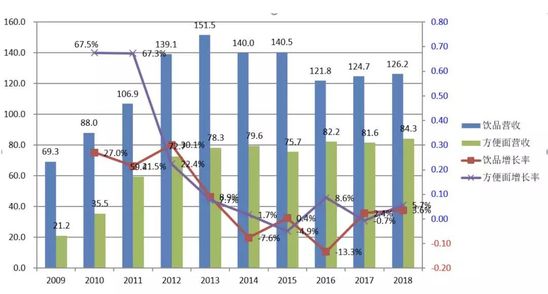

����Wind������ʾ����ʮ��䣬ͳһ�ڴ�½�ķ�����ҵ���21.2��ԪӪ��������84.3��Ԫ��ҵ����������4�������֮�£�����ҵ������ž�û��ô�����ˣ�ʮ��䣬Ӫ�ս���69.3��Ԫ��������126.2��Ԫ��ʮ��ǰ������ҵ���Ƿ�����ҵ����������࣬���������������ģ��

���������棬����ҵ�����ͳһ�����������ۡ�2014��2016������䣬������ҵ��Ӫ����Լ3��Ԫ����������ҵ�����µ���20��Ԫ��

�����Ϳ�ʦ��ҵ�����Աȣ�ͳһ����ҵ���Ϊ���Ρ�2009����2017�꣬ͳһ������Ӫ�����ټ���������ڿ�ʦ������������ҵ���ϣ�ͳһ�����ٰܸ��˿�ʦ����

ͳһ��ƷVS��ʦ����Ʒ����λ����Ԫ��

����Ʒ��Ӫ��ר�ҳ�����Ϊ��ͳһ��Ʒ�������Ʒ���������㣬��Ȼ�����Ƴ���Ʒ�����г�����ƽƽ��С��ͬѧ֮���Ѽ���Ʒ������ʦ����ȣ�ͳһ������ҵ���Ʒ�������ܵ��ľ�����������磬�����г���ȸ��������̲跽�棬����ķ�̲���Ȼ�г��ݶ�ߣ���Ҳ��������������ʦ����Ʒ�Ƶľ�����

������ʦ��������������������³��Ŀ�����ҵ�����ڱ����ͳ������������Ѿ�������ȫ�����ص�ÿ��ëϸѪ�ܡ�С������壬�������еط�������ʦ���IJ�Ʒ�����֮�£�ͳһ�ڻ��������ϼ�һ���߳��и������ƣ���Ʒ��λ��Ϊ�߶ˣ����ڻ���Ʒ���١�

����ʳƷ��ҵ����ʦ�쵤�����ͳһ���ϵķ�չǰ��������ʾ��“�����Ѿ�������չ���������ʱ���ˣ������߳���������СƷ�Ƶ�����֮�أ���չ����ʱ�������ľ������ֻ���ࡣ”

����ͳһ���ϵĸ߶˲�Ʒ��۸��ߣ�����һ���߳����������������ƣ��������ƷҲ�ܶࡣ�Կ���Ϊ�����Ҳ�˵ȸ�����ǰͿ˵Ĺ�װ���ȣ��������ϳ��ֵĻ��������Ⱦ͵÷�һ������ͳһ���ϣ������Դ�������֮·�������ҳ���

������������90�������̨����������ͷ����¢���˴�½�ķ������г�������������Ҳ��IJ��ɿ�����

������������Ʒ�г���ս�����䶨��������ͷ�����ΰѿ��˸��Եĵ��̣������ƺ�Ҫ���ˡ�����������“������”������������ϲ�ã���Ψһ�������¡�

������Դ: �̽� ����: ����ٻ ��2ҳ ��һҳ [1] [2] ��������: ���� |