������Ա������ɰ�����ָ����˼��㣺

������1�� �ڼ���̿�ҵ

������2�� ÿ���̵�ĸ��ѻ�Ա

������3�� ��Ա�˾�����

��������δ���������������Ƿֱ���Щ��

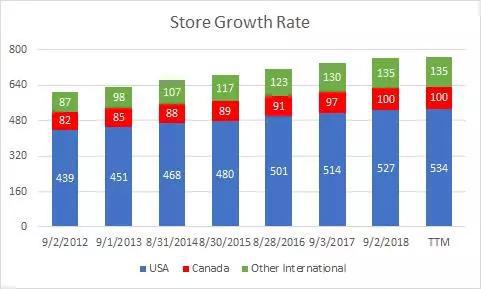

�����ڿ��귽�棬��2012���������긴��������Ϊ3.75%��������������һ���������½�����Ϊ�¿��ŵ��������ԭʼ���������ϱ���������ȶ��������ŵ�����ڼ�����������ǰ���Ļ����ϣ��о�Ļ��������̵�����������ж�����������ֻ��534���ŵ꣬�����ֶ�����5300��ң�����ɽķ��Ա�꣨Sams Club�������������ٻ���Target����1845�ң����ҵñ���Home Depot����1881�ң�����������������ȣ�������־����μ���ˡ�

�����ڹ���ҵ���棬���ô�100�ң���ī���磨39�ң����в����˿��൱���͡����������������ŵ������������100�ң�����ʵ֤����������ҵģʽ���Ļ�����������Ķ�����Ҷ���֮��Ч����һ��ʵ������ҵ������Ҫ����Ϊ����ɹ��Ĺ���������δ�ܳɹ�����������ҵģʽ���ڵ�ŷ�����ޡ����ж��ܹ����ձ���������̨�塢�Ĵ����Ǻ�Ӣ���Ȳ�ͬ�ĵط��������ţ����Ʋ���ӯ���ģ��������������ҵģʽ���кܴ�Ļ�����ÿһ��ӵ���㹻����в�/�ϲ��˿ڵķ����г�ʵ��ӯ����

����CostcoĿǰ���������������ŵ꣬������һ�ң�������Щʱ�����й������һ���ŵꡣ���������ش�������г��������¹������������ʿ���µ�����������������ʱ��������Ų������䡢������������������������͢�����ɱ����¼��¡��������ǡ�Խ�ϡ�̩����ӡ�ȡ�

��������Ŀǰ���µ���ٶȣ�Costco��Ҫ��ʮ���ʱ�����ʹ������Щ�г����ͣ�����ʱ�����ܻ��и���Ĺ��Ҽ��뵽Ŀǰ��ֵ�õ������С��ҵĹ��������ǣ����ж����տ����ڹ���ӵ��1000����ŵ꣬�ڹ�����ӵ��2000����ŵꡣ����ÿ���̵�ӵ��7.5�������ѻ�Ա�������ģ����⽫��ζ��7500��������ͥ��1.5�ڻ��������⸶�ѻ�Ա��ͥ���г����ʽ��ֱ�ﵽԼ60%��60%��Ȼ�������ǵ��̵����ŵ��ٶȺʹﵽ��Щ���������ʱ�䣬һ�����в����˿��������������й������������������������ڣ��������ƿ��ܻᱻ֤���DZ��صġ�

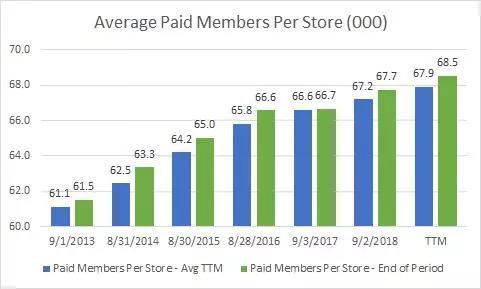

������ÿ�ҵ��̵�ƽ�����ѻ�Ա�������㣬��ȥ5���������ԼΪ1.9%��������о������������һ�����ܹ����ҽ������������������߶�������ȵġ���һ���ض��ĵص���̫��Ļ�Ա�������Ϊһ�ֲ����ľ�������Ա��ǩ�ʿ��ܳ�Ϊһ�����⡣Ϊ�˽����һ���⣬���������������г������˸�����̵꣬ʹ������ӷ��㣬�ȼ����������̵�����������������˹˿�����Щ�г���ƽ�����о��롣����֤�ݱ�����������ֿ��ܻ����֮ǰ���Ҳ�̫Ը��Ԥ��ÿ�ҵ���г���7.5�����˿͡�

����ÿ����Ա��ƽ���۸��������������һ��������ÿ�ֻ�Ա���͵ĵ��ػ��Ҽ۸���ʷ�Ͽ������ж�ÿ��4-5��ͻ���5��10����λ�ĵ��ػ��ҵ������ۡ������ǣ����г����ڣ��۸�IJ���������ͨ�������ʴ����൱��Ӱ��ƽ����Ա�۸�ĵڶ��������ǻƽ��Ա�����Ա�ı�����

������Ȼ�������ڶ���ǰ������������һָ�꣬�������Ѿ�û�й�����һָ���ȷ�������ˡ�ͬ����Ҫ����Ҫע�⣬��˾���ṩִ�л�Ա�ʸ���ÿһ�����ң�������һ��˫��С����——���ʼ���������ƽ���۸���Ȼ���������ڲ����Ļƽ�/ִ�л�ϣ������������������Ͻ����˸߹ܲ�����͵��г��������ḻ�Ļ�Ա�ʸ���δ����

��������˶�������Ӱ������ںϲ��Ľ�������Ⲣû�б������������ض��ο���Ա�����루��¶�������룬������ܲ��DZ�����Ա����ÿ��Ա������Ʒ���۵ĵ������죬�����ʣ��ͳ�Ա����֮��ļ۸���죩���ܶ���֮���ڹ�ȥ��5���ÿ����Ա��ƽ���۸���ÿ��1%��CAGR������չ��δ��������Ϊ1%��һ��������Ŀ�ꡣ���ػ��ҵļ۸�Ӧ����ÿ��1.5%-2.0%���ٶ�������������ʻ�����ϣ����͵ļ۸���صĸ���������������������������Ԫ���ܻ���ǿ��

��������

�������ǵ�������Щ���أ������ԣ�Costco��һ�����շdz��͵ij���Ͷ�ʣ����о������DZ����ֻҪ��Ա�ܼ������ֻ�Ա�ļ�ֵ����ҵ�Ͳ����ܵ������;��ó����Ӱ�졣Costco������ҵ�гɱ���͵Ĺ�˾֮һ���ټ������Ƕ�������Ʒ����������Ķ��۲��ԣ���������δ���ܳ�һ��ʱ����ʵ�ֳ����ȶ�������������ˣ�Ͷ������Ӧ��Ԥ�������ʻ�ӹ�ȥ�����8-12%�����Ż���

������ȥ���꣬����9%�Ļ�Ա�۸����Ƕ�8-12%�������ʲ�����Ӱ�졣δ��2-3�꣬��Чƽ����Ա�۸�ı仯�������������������Ǹ���ġ��ӳ��������������������ڴ�3%�ĵ���������2%�Ļ�Ա/����������1%�Ļ�Ա�۸�����������ÿ��6%�ĸ��Ͼ�Ӫ����������

�������Ͷ������Ӧע���¶Ⱥͼ������۱��棬���ɼ۶�ͬһ���̵�����۱�����ֳ������ϵĸ�ͷ�Ӧ����ʱ��Ӧ������Ϊ�����г��Ļ��ᡣ��ȻһЩͶ���߿��ܻᷢ�ֹ�Ʊ�Ĺ�ֵ�ϵ�P / E��EV / EBITDA��������ƱӦ�ü�����ֵ���ֻҪ�о������DZ�������й�Ʊrerates���ߵĿ����ԣ�����������ٿ�����ٶȡ��������������ǵ��й���ŷ��½�г��Ŀ����ٶ���Խ�����Costco��������ʵ����ʮ����ŵ����ţ������ս��ڹ��ڵ��ŵ��ģ����һ����

������Դ��The Benjamin Fund�������о���

��2ҳ ��һҳ [1] [2]

��������: ���ж�