����Costco����ҵģʽû�д���Ʒ�����л��ʵ���Ե�Ӫҵ����

�����������е�Ӫҵ�������Ի�Ա���ܶ

����ֻҪ��Ա�Թ˿��и�֪��ֵ�����۾������ں;���������Σ���Ա�Ѷ���������

������Ŀǰ���ŵ������ٶȣ�Costco�ڹ����ⶼ�м�ʮ��������켣��

�������ж��һ��������֪����ʵ�ǻ�Ա�����Ӫҵ����֮��Ĺ�ϵ��

��������ͼ����һЩ�仯�Ѿ��������˼�ƪ�����У��������ɺܳ�֣���Ա����Ӫҵ����֮��Ĺ�ϵ����������ʵ�����е��κι�ϵһ������——����������ָ��֮��ͳ������ԣ������شﵽ0.976��������Costco������ѡ��������¶��Ա����ķ�ʽ�����ֹ�ϵʵ���ϱ�������������ʾ�Ļ�Ҫǿ��

����������֤ȯ����ίԱ�ᣨSEC�����ļ��У����Ƿ��֣��ڼ����Ա��˰���ú�Ա����ʵ�����ǰ���ֵ����ġ��ӷ����Ͽ�����˰�������������۵�һ��ֱ�ӹ��ܣ���ë��������۷���һ�������������ǰ���ȥ�������ǻᷢ�֣�

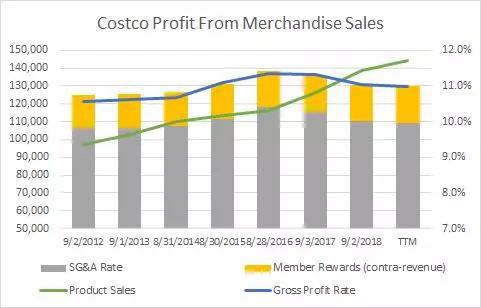

��������ͼ���кܶ����ݣ����������ǰ����ֳɼ����֣�

������2018���꣬ë����ռ��Ʒ���۵İٷֱȣ���Ʒ����——�����ɱ�������Ʒ���ۣ�Ϊ11.04%��

���������̶��ɷֺͿɱ�ɷ����ڵ�SG&A��Ϊ10.02%��

��������ж������Ա�Ļ������Ϊ�����ܶ��1.01%��

������������Щ����������Щ��Ʒ�ľ�Ӫҵ����ʵ������0.01%��Ҳ����ÿ100��Ԫ���۶��һ���֡�2018������Ʒ���۶�Ϊ1384����Ԫ����ԭ��Ԫ����Ϊ1200����Ԫ��

�������ֹ�ϵҲ���ǽ��ҡ��ڹ�ȥ4��������۶��5000����Ԫ�Ļ����ϣ�����������������ۼ�Ӫҵ����Ϊ3100����Ԫ�����ǵ������ʡ�ȼ�ͼ۸��ȼ�ͳɱ��IJ������Լ����������ڹɼ�ÿ�ղ����Ĺ�Ʊн�꣬��ȥ4��3100����Ԫ��������������������롣��һ���ƽ�������2019�����ǰ�������ȣ�������Ʒ���۶�ͬ������55����Ԫ���ϣ���������Ա���������ڵ�Ӫҵ�������徻�仯��Ϊ�������100����Ԫ�������������룩��

�����������۶�����������ж�ͨ�����ù̶�֧�������˶���ı���������ѡ��ͨ�����·�ʽ�����������ӵ�����

��������ÿ��ͨ���ڵļ۸�/�������ۿۣ��Լ���ë���ʣ�

�������Ա��������2012����ռ�����ܶ��0.93%��ߵ�2018�����1.01%��

����Ͷ����δ���Ŀͻ��ɱ���Լ�ƻ����Լ�ǿ��Ա�ļ�ֵ��ÿ�����ȵĵ绰���鶼������һЩ���ӣ�

����ͨ����߹��ʺ���Ͷ����Ա����

����Ͷ���ڿ�ҵ���������������ͼ���µ꣬�ر����ڻ����뽨�������ͷ���������ʩ�����г���

�������ڹ�����dz����ڹ�����Ԥ��ÿһ��ҵ���Լ�Ԥ������ˮƽ����������ܹ���Ч�������Ӫҵ����ռ�������۵ı���������Ӫҵ��

����Ͷ��Ӱ����Զ

������ս���Ͻ�������ζ����������������������������ѷ�����������̾�������������Ŭ������Ϊ����߿ͻ�����Ⱥ���ס��Ա��������Ϊ��������ۡ��г��ݶ����Ӫ������Ҳ��ζ�ţ����ж����ӯ�ʲ����ܵ�����˥�˵Ⱦ��ó����Ӱ�죬������˥�˻ᵼ��������֧���½���Ͷ���ߵĵ����ǣ�ֻҪ�ͻ������������ǵĻ�Ա��ֵ�����һ�Աˮƽ���½�����ô���۶�����۶����������Ͷ�������ء�Ͷ�����������ж�δ��ǰ����Ψһ���ǻ�Աˮƽ���ⲻ���Ǿ����ϵģ�Ҳ�Ǿ����ϵġ�

����Ψһ��Ҫ��ָ���ǻ�Ա������

������ˣ�����������۲�Ӱ����Ӫ�����ʣ���ôֻ�л�Ա�����뼰����Ҫ�ɷ��������ز���ֵ�ù�ע��Ψһ��Ӫָ�ꡣ

������ע�⣬�Ӽ����Ͻ��������ļ���û����¶��Ա�����롣���ļ��㷽���ǽ��ѹ����Ļ�Ա�����룬����10����Ԫ�ʹ�2019���꿪ʼ��10������¶�Ļ�Ա�������õĶԱ���������⣬Ӫҵ���뻹������������SG&A�еĿ���ǰ���á�����ѿ���ķ����ų����⣬�������ߵľ�����������ϵҲ������ܡ��ڹ�ȥ�����������֮���Ǿ��˵�0.983�������ԣ���������˽���ж�ľ�Ӫҵ����������Ҫ���ľ��Dz鿴��Ա�������ָ�ꡣ

��2ҳ [1] [2] ��һҳ

��������: ���ж�