�����ӻ��������Ʒ����ۿ���û��ô��

���������߶���һ���ж����أ�

����DT���ɼ��˸ߵ¼�����Լ2��������������Ʒ����ӡ��Ʒ�����ۣ�����������ἰ������Ʒ��ʱ�����������ݡ�

��������з���������������Ʒ����������л�������ռ�����Ը��ߣ�����ӡ��Ʒ����������ռ�Ƚӽ�������Ʒ��2������һ���̶��Ͽ���˵����������Ʒ�ջ��˸���������Ͽɺ�ϲ����

�������������ݵĹؼ����������������ǿ����������ҵ���ӡ��Ʒ��ø������������Ĵ𰸡�

������Ҷ�������Ʒ�Ƶ����������кܶ�����֮����“ϲ��”��“����”��“��ȫ”��“����”�����������߶�ͦ��Ʒ�ḻ�������ɾ����������������Ȱ�������̵����ɡ�

��������Ʒ�����IJ�ͬ�������ڼ۸�������Ʒ�ջ���“ʵ��”��“�Լ۱�”��“����”��“ʮԪ”�ȹؼ��ʣ�����ӡ��Ʒ���Ӧ“�۸�”��“С��”��“Ʒ��”�����ݡ�

������Ȥ���ǣ������������ἰ������Ʒ��ͬʱҲ�������ӡ��Ʒ��DT������鿴�˼�����“��ӡ��Ʒ�Ļ�ױƷר�ð��Ų�����Щ��������ȥ������Ʒ�������”��“��ӡ��Ʒ��������Ʒ�������˵�”��“������Ʒ��ƿ����ij�������ӡ��Ʒ”��“��ӡ��Ʒ&������Ʒ�����ɺ�̫������”��“ǽ���Ƽ�������Ʒ�ҵľ�������Ȼ����ӡ��Ʒ�ĸо����”……

������������ڲ��������У����ߴ��ں�ǿ�Ŀɱ��ԣ��������������Ĺ�ϵ——������ƫ�����������Ӹ߶˴�����Ʒ���������������۲�����ô���ɣ�ʵ�����Լ۱ȷ�����ʤһ�

��������ع���ӡ��Ʒ���ձ��ķ���ʷ���������������й�û�д�̫������ԭ����ӡ��Ʒ����֮��������ͼ��“�ͼ�”��“������”�����������Ʒ�����ļ�ֵ�����Ժ����ļ۸��ṩ���ʵ���Ʒ����Ҳ��TA���ձ���չѸ�١�

������ӡ��Ʒ���й��߶�·�ߵ�ʧ�ܣ����ڶ�“��ʮԪ��”�ı�����������ָ������һ����ʵ������Ʒ���ӻ������������ͨ�����߶���Ʒ����۵Ľ��ܿռ䲢û����ô��

�����ʱ�Ҳ������“ʮԪ��”�ǵ�δ��

���������������ݸ�ֱ�ӵط�ӳ����ʮԪ����ܻ�ӭ�̶ȡ�

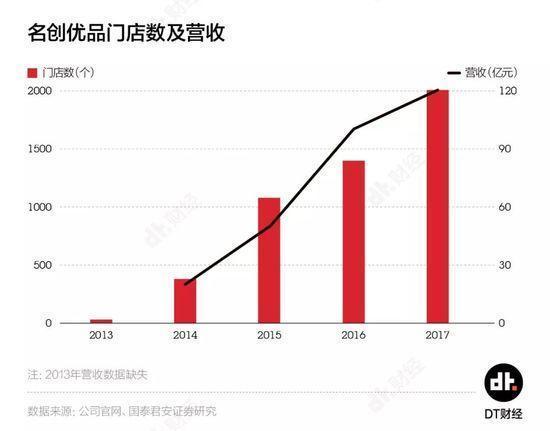

����������Ʒ�ڶ̶�����֮�䣬ȫ���ŵ�����������2600�ң�ƽ��ÿ�¿���80-100���ŵꡣӪ������Ҳ�൱�죬����ʱ��ʹ�2014���20��Ԫͻ�Ƶ�2017���120��Ԫ��������Ʒ��ʼ��Ҷ��������ʾ��һ���һ�����һǧ��

��������������ʱ�Ҳ��ǮͶƱ�������˶Ը��Լ۱��ӻ���Ŀ��á�2018��5�£�NOME���1.8��ԪA+�����ʣ�ͬ��9�£�������Ʒ�����Ѷ10��Ԫ��ս�����ʡ�������˵��������ѡ���Ա���ѡ��С����Ʒ��Ҳ��ٽ�����һ�е���

�����г����չ˵�����ϸ�ڵ�ʮԪ����ɼ�һ�ߡ�

����“ʮԪ��”lowô����������������һЩ��˼

����һ�ߺ����������۵������Ʒ��һ�߸�̾���������ѽ����ں���������Ʒ����——����DT��һʱ��Щ���������˵��������絽�����������ǽ�������Ҹ������ˣ����Ǹ������ˣ�

��������ϸ���룬���¶���ʵ���������⡣���ʸ������������ѱ仯������ֻӵ��һ���ں�����������Ҳ���ǵ�ָ���ѽ�����ߡ����Ʒ�ʡ���ͬƷ����ۡ�

���������ʱ��ƺ���ǰ�ܽ����ձ�������������Ĺ��ɣ����ɣ������ǶԵ�ǰ�������Ĺ۲첻ı���ϣ��������ر����ã�

����? ���������ձ����������Ӱ��������1970�����ʼ��������Ʒ��ӿ�֣�����������Ҵ��ƵĽ�����ʤ������Ϊ����������Ʒ�ƣ�

����? ���˻������ѵ�λ�Ӽ�ͥ��Ϊ���壬���ѷ�����һ�µ��������ң�����������

����? “���ø�����”�������߶�����Ʒ�ļ�ֵ��۸��ж�����ǿ����Ӧ��Ч������ʹ�����ۻ������̣�����Ʒ���Լ۱����ߣ�

����? �����ߵ��������������������ת���������ѵ�������������

����DT����ȥ��������˺ܶ�����Ʒ�࣬һ���棬����Ʒ��������������ִ˲�ƣ�Ĵ��ǰͿ�����ӵ���ڶ�ӵ�����ʹ���IP��Ϊ�������ǣ�����è�������������ǣ�Ʒ�ơ��Ļ������桢��鶼��������������ն��һ������ۣ���һ���棬���¿������ռ��װ����ǰ�У��˼Һ�С�����������˵ļң�������Ʒ�ǵ��ŵ����������������Լ۱Ȼ������ʵ��ͶƱ��

�����ܽ��������ǣ��������ӵķ��ż�ֵ�ʹ������ӵ����ż�������Ϊ�����������ߵ����Ҫ�أ�ǰ�ߴ��������������к���ʽ�У����ߴ�����̤ʵ�ص��������

��������������Ʒ��ſſ�ܣ�����С��wifi�����������ǰͿ˵Ŀ��ȣ������Źʹ��Ŀں�……�����������Υ�͡�

������Դ: �Ź��ںţ���ҵ�� ����: ����ʮԪ���DT��

��2ҳ ��һҳ [1] [2]

��������: ������Ʒ