���������ձ���������ҵʱ����һ�ֿ���δ���й��ĸо������Խ�������̽���������飺ΪʲôҪѧ�ձ���Ҫ���ձ�ѧʲô���Լ���ô��ȥѧ�ձ���

����չ������������ͨ�����ձ������������ҵ̬��Ǩ�����ݱ�Ĺ��ɣ������й�δ������ҵ����ʲô���Ļ�����ڡ�Ȼ���ٴӾ������ҵ���֣�ȥ���ձ�����ҵ̬����һЩ�ṹ�Ա���ʱ��㣬��֮ӳ�䵽���µ��й�������ʲô������

�������ȣ�����Ϊʲôѡ���о��ձ������ĸ�ԭ��

������һ���ձ����С�����嵥һ���������仯����������룬��һ���ܺõ��о����������ڰ��������������

�����ڶ�������������ҵģʽ�ĵײ�Ҫ�ظ��������ԡ��Ļ��ϵĹ�ͨ��������ԣ����������ϣ��й�һ�����ֶ��߳��к��ձ��Ĺض���������Ȧ�����˿��ܶȡ�����չˮƽ�϶��ܽӽ��������϶��ԣ�20����й����˿ڽṹҲ��dz��ӽ��ڵ��µ��ձ���

�����������й���Ϊ���������ߣ���Ӧ����ձ�������������Ƚ���������ҵģʽ�ijɹ�ת����

�������и��۵㣬�о����������ǿ��Կ���possibility�����о��ձ�������֪����ν���Щpossibility���reality���ձ�����������ҵʦ����������70����������ı�����ҵ̬��ֲ�����ڣ���������������һ��

�������ģ��������ʱ��������ۡ���Ҳ����Ͷ�ʰ����������һ�����ᆳ��������ֵ���ҵģʽ���õ�һ�����˾�������ȥ����ʱ���ͺ������ʱ����ص��˼�ʮ��֮ǰ��������ԭ����������һ�顣���յ���������ҵ������ˡ�

����01

�����ձ���������Ǩʷ��

������ӳ�䵽�й����߳��е�������״

�����ձ�����ҵ�仯���Ƶı�����ʵ��һЩ���������ҵҪ���ݽ��������Ľ���������˿��ܶȡ�����ˮƽ���˾�����ȣ�����“��ʽ”�к�ǿ��ͨ���ԣ�������Щ��������ʱ����������Է�չ��

������ˣ����δ��������û�г��ַdz���ļ������£���ô������������������ҵ�ݱ����������ձ��Ƚ����ơ�

�������й���ʵ��һ�������ͽײ�ֻ��dz����ӵĹ��ң������ձ������ݱ��ҵ̬�仯�����ŵ��й��������ӳ�䵽��ͬ�ij����

�����һ���һ�������г��ķ������“������������”�����ձ����ѱ�Ǩ�����ơ�

ͼ��������������

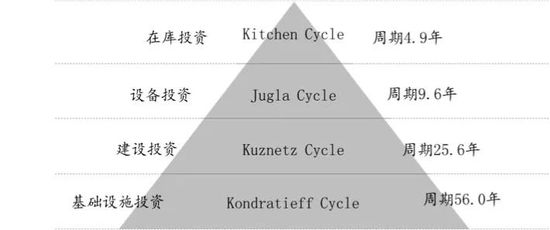

�������֪�������������ڱ仯�ģ������������ĸ�Ƕ��С���ڣ�����ͼ��ʾ����һ�����ڿ�Ͷ�ʣ�������ҵ�Ŀ��Ͷ�����ڣ�ʱ��5�����ң����������豸Ͷ�����ڣ���10�����ң�Ȼ���Ƿ��ز�Ͷ�����ڣ���25�����ң������Ļ�����ʩͶ���ڣ�����56��60�����ҡ�

�������ĸ�С���ڣ��������뻯�ؿ����ĸ�������ͬ�����Ǻ���������ʱ������ƻ�һֱ��ǰ�ߡ��������ĸ�����������ص�——�����ص��ĵط������������ɵ�ʱ�ľ��úܾ������ȵ��ӵĵط������þͱȽϵ��ԡ�

����������˵�����ô��������Եı仯������������Ҳ�������Ե�Ӱ��������������ͨ��“������������”�����ǾͿ��������ձ���۾��õķ�չ���̸������������ٽ�������������Լ���ҵ�˵ı仯�������ϾͿ��������ձ����������ȫ����ԭ��

ͼ���ձ���һ����ʱ��

�����ٸ����ӣ���ͼ����“������������”��ԭ���ձ���һ����ʱ��ͼ����ɫ�����������������������Σ���ɫ����˥�˽Ρ��ĸ����ڵ��ӵĵط����������ѷ�չ�Ļƽ����ڡ�

���������ȷֱ��ձ�����������ʱ����ʲô������ҵ̬������������У������˼�����Ƿֱ��Ӧ���й��ļ��߳��С�

�����ձ���һ����ʱ����1954��-1971�꣩������ò�ǣ�����ǰ�����Ƽ������ɹ������&��ҵ�豸Ͷ�ʿ�ǰ��Ծ��������ȫ��С�����˿ڴ�0.9��������1�ڣ�������5%���˾�GDP��400��Ԫ������4000��Ԫ������չˮƽ���������������ĵؼ�Ҳ������ǡ�

����1975�����ң������ձ�����н���90%���˶���Ϊ�Լ����в�����������ձ���“һ��������”���������������������������ѣ�����ͬ�ʻ���������ͬ�ʻ�������ͬ�ʻ�֮��������ʽ��ͬ�ʻ���

�������ʱ�ڵĴ����Ե�����Ʒ��“��������”�����ӡ����䡢ϴ�»�������������ҵ̬�ǰٻ���GMS��GMS=����+����+�ۿ۵꣬��Ҫ����“���в�”standard package��one stop shopping������������

ͼ���ձ��ڶ�����ʱ��

���������ٿ��ձ��ĵڶ�����ʱ����1971-1991������1980��֮ǰ����������ʯ��Σ���Ͳ���-ɭ����ϵ�ı����������ձ����ö��ܵ��ԡ�

�������ͬʱ���ձ��ڵ�һ����ʱ��������һ����������ʱ�ںܶ���ҵ��ʶ��������Դ�ѷ����ձ���˵���ͳɱ��������ĺ�Ч�ʵ���Ӫ��������Ҫ�ģ����ǿ�ʼת��ϸ��Ӫ�������������졢���̹�����һЩ�����Լ۱ȵ�ҵ̬��������

����1980��֮������������֪���ձ���ĭ����ʱ�ڡ�������һЩ�Ƚ�����˼�ı�־�������ݳ�Ʒ�����ز���ĭ�����統ʱ�����ܱߵĵؼۣ������������������ݣ������ʱ�ڳ����ʽ��ͣ��Ѿ��������仯�Ķ����ˡ�

��������֪������һ����ʱ��ͬ�ʻ������������ء������˵ڶ�����ʱ����������һЩ�ײ�ֻ������������Ǵ����䵽�ʱ䣬�����ձ��г�������һЩ��ͬ���û�����

����1.ע�ر�ǩ�IJ��컯�������ձ��ij��Ƶ����ˣ���Stussy

����2.ע�ظ���ϲ�ö����DZ��˵�Ŀ�⣬“����”��ѿ��ʼ���֣��綫���ִ�

����3.��ʼ��ע���Լ۱ȣ��������Ҵ�����˾���ü�ڭ�ºʹ�����һ������ص������

����4.ע�ؾ�����Ļ����ѣ��Ļ��Ͳ�ҵ��ʼ�����������ڶ��Ļ��о����ĵ���

����ͬʱ����ҵҲ���ű仯��GMS�������ۺϳ��У���Ȼ���г���������Ʒ��ɱ�֣�Category Killer����ʼ�����������ڷ�װ���Ҿӡ��ҵ���ЩƷ��ѡ����Ⱥ��Լ۱��ϣ���GMS�������ơ�

����������ǣ����µͼۺͼ����Լ۱�ҵ̬�����Ԫ���SPAҵ̬����ҵȫ�̲�����Ʒ��ơ����������������۵Ȳ�ҵ���ڵ�һ�廯��ҵģʽ����ʼ���֡�1985�������ҵ̬ǿ��������Ϊ��ʱ�Ѿ������˲��컯���ѵ����⣬�����������Ƶ���裬�����ر�졣

ͼ���ձ���������ʱ��

�������ţ�����ĭ��������֮���ձ��ķ��ز����ڿ�ʼ�������ձ��ֳ�����һ��Golden Cycle��

�������ʱ�ڣ��ձ��Ѿ��������˿ڼ��ٵ����ƣ������ʽ���0.8%�������˿�ռ��30%���˾�GDP��������������չˮƽ��������Ҫ��Ϊ�����˿�ס�ڽ������㣩��

������ʱ�����������ǣ�

����1.Brandless���Ӳ��컯ʱ������������ĭ����ʱ�����ǿ�ʼ˺����ǩ�����ر�ǩ��MUJI�͵��������ʱ��

����2.ע�ظ��Լ۱ȡ���Ϊ������������Dz���Ϊ��Ʒ�ĸ�Ʒ����ۺ���ͨ�ɱ������¿���������ҵ��������

����3.ע�ظ�����к����ӣ����ᆳ���г���ʼ����

����4.�ձ���ʼ�����˳����仯��ᣬ���ϵز��������Ͷ����ٻ���֧Ԯ���¾��ÿ�ʼ����

����5.��ʼ���뵥����ᣬ�����˿�ռ��35%����ʼ�����˹¶�������һЩ����֧Ԯ����ͱ����������ܵ�����

������������1990�굽2008����һ��ʱ�䣬�ձ�����������ҵ̬�ı仯��

������һ���Σ����ûʲôǮ�ˣ����ձ����������������İٻ�ҵ��ʼѸ�ٽ���������

�����ڶ����Σ�������ҵ̬��÷dz��죬���Ҵ�ʱ�䡢���롢��Ʒ�ı�����ת�������߽�һ���ṩ�����ϵı�����

�����������Σ����µͼ�ҵ̬Ѹ�����𣬴�Seria���ձ���Ԫ����������Ѹ�͡�

������2008�굽2016�꣬����һЩ�Ƚ�С�ı仯��

����1.������ҵ��ʼ������ҵ������ҵ̬�ںϣ�������7&i��7-11ĸ��˾����ʼ���ڰ�ռ��ҵͷ��λ��

����2.�ü��µ��������ۿ۵꣬��ҵģʽ�dz������ڣ��ֽ����ܺã��ھ��ò��õ�ʱ����Ӫ���Ƶ��ʲ����ʵ���ҵ��ҵ������Ѹ��

����3.������ҵ̬��ʼ����̽��Omni�����������������µ��ں�

����4.���˿ڼ��١�����˿����仯������ο����ӡ���������ͣ�͵�Ӱ���£��ձ�ҩױ����ҵ��ʼ���𣬳�ΪĿǰ�ձ�������������ҵ̬

ͼ���ձ������г�ҵ̬�ֲ�

������������ͼ���ձ�Ŀǰ�����г���ҵ̬��ͼ����������ʱ��������ۣ���ͼ���Ҷ��й������г���չ��Ԥ�⡣

ͼ���й������г�δ����չԤ��

������ͼ�п��Կ������ٻ����̳��������ꡢƷ��ɱ�֣�Ҳ��������SPAģʽ����ҵ���Ѿ��볡�����г���ռ���ȹ�λ�ã����������߳��У���Ӧ��ʱ���ϣ�������ǰ��ʮ�꣩���������ۻ�����ʩ�����ر�ĵ��������������û�г������������߳��У�����ǰ��ʮ�꣩��ֻ�аٻ����̳�������ũ��������ֻ�з������ŵꡣ

����ֵ��ע����ǣ������й��г�����һ�������ԵIJ���——Ҳ�����³��г�������Ŀǰ��������ƴ��࣬����ֻ��һЩ��ģ��С�������ͼ�ҵ̬������һЩ�������ŵꡣ

��5ҳ [1] [2] [3] [4] [5] ��һҳ

��������: ����ҵ